Incognita prezzi: la battaglia dell’inflazione non è ancora finita

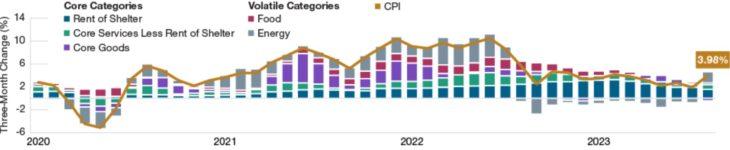

L’indice dei prezzi al consumo degli Stati Uniti ha registrato una tendenza al ribasso costante dal picco dell’8,93% registrato a giugno 2022. Nonostante i dati più elevati di luglio e agosto 2023, il Cpi core, che esclude le categorie volatili di beni alimentari ed energia, ha continuato a diminuire. Ciò ha portato a speculare sul fatto che la Federal Reserve potrebbe presto passare dall’aumento dei tassi di interesse alla loro riduzione. Sebbene si tratti di dati incoraggianti, le tendenze a più breve termine, che di solito offrono maggiori informazioni sullo stato attuale dell’inflazione, sono preoccupanti. La media mobile dell’indice dei prezzi al consumo a tre mesi è salita dall’1,9% di luglio al 3,98% ad agosto.

Grafico 1. Contributo all’inflazione CPI per categoria – media mobile a tre mesi

I trend a breve termine mostrano che i progressi si stanno attenuando

In particolare, è diminuita l’inflazione “shelter” (ovvero la componente legata ai servizi abitativi), che costituiva il 34% del paniere Cpi statunitense ad agosto 2023, e gli indicatori prospettici indicano una continua tendenza al ribasso. Tuttavia, altre categorie sono soggette a pressioni al rialzo nel breve e medio termine. In particolare, l’energia, dopo una serie di contributi negativi che durava da 12 mesi, ha subito una brusca virata al rialzo in agosto, dopo l’impennata dei prezzi del petrolio.

I fondamentali del settore energetico indicano un aumento dei prezzi del petrolio. La risposta dell’offerta globale all’aumento dei prezzi del petrolio è stata modesta. Nel frattempo, il numero di piattaforme petrolifere e di gas attive negli Stati Uniti, un utile indicatore delle tendenze dell’offerta energetica, è diminuito. Anche le scorte di petrolio si sono ridotte rapidamente e ci sono prime indicazioni che gli aumenti di produttività nel settore petrolifero statunitense potrebbero aver raggiunto il picco dopo essere cresciuti per oltre un decennio.

In futuro, riteniamo che il braccio di ferro tra l’allentamento dei prezzi “shelter” e l’aumento dei costi in altre categorie, come l’energia, potrebbe spingere la Fed a mantenere i tassi più alti più a lungo di quanto molti investitori si aspettino. Di conseguenza, il nostro Asset Allocation Committee ha recentemente aumentato l’esposizione agli asset reali, compresa un’ampia allocazione in titoli legati al settore energetico, e ha ridotto la posizione in Treasury a lungo termine, che potrebbero subire venti sfavorevoli se i tassi d’interesse rimanessero elevati per un periodo prolungato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green