Nuveen_In attesa della Fed, come diversificare un portafoglio obbligazionario

Inflazione vs Fed. A febbraio l’indice dei prezzi al consumo (IPC) è stato leggermente più alto delle attese, in gran parte a causa dell’aumento dei prezzi della benzina e dei costi abitativi che sono rimasti elevati. L’IPC core (esclusi alimentari ed energia) è sceso al 3,8% su base annua, leggermente al di sotto del dato di gennaio. Nonostante ciò, è chiaro che l’inflazione dei prezzi al consumo non si sta moderando abbastanza rapidamente da indurre la Fed ad avviare un allentamento nella riunione di oggi. Riteniamo infatti probabile che il primo taglio dei tassi non avvenga più a giugno come precedentemente previsto, ma venga posticipato alla seconda metà dell’anno. La scorsa settimana è stato pubblicato anche il dato sull’inflazione wholesale di febbraio, misurata dall’indice dei prezzi alla produzione (PPI), con il dato core che è aumentato un po’ di più rispetto al consenso sia per il mese (+0,3%) che per l’anno (+2,0%). Questo aumento dei prezzi wholesale conferma ulteriormente che la battaglia per ridurre l’inflazione è tutt’altro che conclusa.

Frenano i consumi. Le vendite al dettaglio, un altro indicatore chiave che potrebbe influenzare la traiettoria dell’inflazione, sono state inferiori alle attese a febbraio. Questo potrebbe indicare un rallentamento dello slancio della spesa, ma non un crollo. I dati preliminari sul sentiment dei consumatori per il mese di marzo sono rimasti sostanzialmente invariati su base mensile e leggermente inferiori alle attese. Il sentiment rimane ben al di sopra dei livelli del 2023 e dei minimi storici toccati durante il picco dell’inflazione del 2022. In un contesto di inflazione persistente e di tassi d’interesse più alti più a lungo, molti investitori si chiedono come adeguare la propria strategia d’investimento per ottenere livelli di reddito interessanti e in linea con la propria propensione al rischio.

Considerazioni sul portafoglio

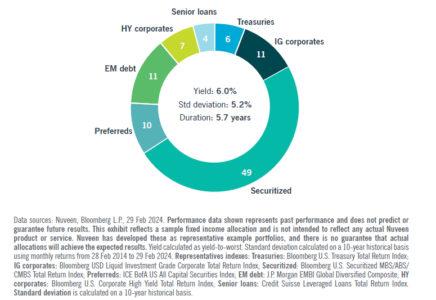

L’attuale contesto di rendimenti più elevati ha creato l’opportunità di costruire portafogli con un obiettivo di rendimento che sarebbe stato inaudito solo un paio di anni fa. Di seguito presentiamo un esempio di allocazione obbligazionaria, che chiameremo “Soluzione 6%” che avrebbe prodotto un rendimento del 6% sulla base dei dati dell’indice di fine febbraio (Figura 1).

- In un contesto in cui l’inflazione continuerà a moderarsi, anche se più lentamente di quanto previsto dal consenso, un rendimento del 6% avrebbe fornito un reddito reale (al netto dell’inflazione) di quasi il 3%, oltre 100 punti base (pb) in più rispetto al mercato obbligazionario più ampio (misurato dall’indice Bloomberg U.S. Aggregate)

- Questo esempio di allocazione ha una duration di 5,7 anni, leggermente inferiore ai 6,1 del benchmark. A nostro avviso, questa duration quasi neutrale potrebbe essere vantaggiosa, dato che i tassi d’interesse dovrebbero diminuire gradualmente nel 2024.

- È importante notare che il raggiungimento di un rendimento più elevato grazie a queste esposizioni settoriali diversificate non equivale a un rischio realizzato significativamente maggiore, con una volatilità (deviazione standard) negli ultimi 10 anni pari al 5,15%, contro il 4,77% del benchmark.

- L’esposizione cartolarizzata comprende i titoli garantiti da ipoteca (mortgage-backed securities o MBS) delle agenzie e non, e i titoli garantiti da asset (asset-backed securities o ABS), entrambi sostenuti da solidi fondamentali. Inoltre, gli spread degli MBS sono più ampi della loro media storica, mentre la maggior parte degli spread del settore obbligazionario sono relativamente ristretti. I titoli privilegiati, anch’essi caratterizzati da fondamentali solidi, beneficiano di una buona domanda da parte degli investitori grazie al trattamento fiscale favorevole dei dividendi qualificati generati dai titoli privilegiati.

- Tra le categorie non-USA, le obbligazioni societarie dei mercati emergenti (EM) sono particolarmente interessanti, grazie ai solidi rating creditizi, ai buoni spread rispetto al debito sovrano EM e alla minore leva netta rispetto alle omologhe dei mercati sviluppati. In particolare, i titoli EM sono prevalentemente (60%) investment grade e rendono circa l’8%, con una duration relativamente breve (circa quattro anni).

- Infine, il credito societario con rating inferiore a investment grade ha il potenziale per offrire rendimenti simili a quelli delle azioni con una volatilità inferiore. Le obbligazioni high yield sono sostenute da solidi indici di copertura degli interessi (4,5x) e da tassi di insolvenza favorevoli, che dovrebbero mantenersi. I prestiti a tasso variabile possono essere uno strumento efficace per diversificare il portafoglio, grazie alle basse correlazioni con i settori a tasso fisso e a un profilo di duration più breve rispetto al più ampio mercato obbligazionario. Inoltre, i rendimenti offerti dai prestiti sono tra i più alti disponibili nel reddito fisso pubblico. Nell’allocazione che abbiamo preso in esame, l’esposizione al di sotto dell’investment grade favorisce i segmenti di qualità superiore e gli emittenti con modelli di business esposti ai ricavi delle imprese.

FIGURA 1: UN ESEMPIO DI ALLOCAZIONE OBBLIGAZIONARIA DIVERSIFICATA E MULTISETTORIALE

Esempio di portafoglio a reddito non tradizionale (%)

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green