JP Morgan AM: eliminare lo stress dal debito dei Mercati Emergenti

Il posticipo dei tagli ai tassi statunitensi, dovuto al perdurare dell’inflazione a livelli elevati e al timore di un’escalation geopolitica in Medio Oriente, ha di recente determinato un andamento negativo dei prezzi di cui hanno risentito i Mercati Emergenti. Esaminiamo più da vicino l’ultima correzione e le nostre convinzioni su questi mercati.

Fondamentali

Il nostro scenario di base rimane la resilienza della crescita dei Mercati Emergenti (ME) e un atterraggio morbido in quelli sviluppati (MS), che dovrebbe sostenere il debito dei primi (DME). L’alfa di crescita Mercati Emergenti – Mercati Sviluppati rimane elevato nonostante il miglioramento della crescita in atto negli Stati Uniti. L’inflazione dei Mercati Emergenti risulta meglio ancorata rispetto all’inflazione dei Mercati Sviluppati e le Banche Centrali dei primi hanno ancora margini di manovra per operare tagli, anche se la velocità dell’allentamento potrebbe essere messa in discussione dalla tempistica dei tagli dei tassi praticati dalla Federal Reserve. Il nostro scenario di atterraggio morbido implica un calo dei rendimenti dei Treasury statunitensi, un indebolimento del Dollaro statunitense e robusti rendimenti del debito dei Mercati Emergenti, nell’ordine dell’8-10% nel 2024. I fondamentali dei Mercati Emergenti restano supportati da significativi miglioramenti bottom-up, in particolare nei mercati di frontiera. La Cina rimane il Mercato Emergente più grande, ma poiché il culmine della sua influenza potrebbe essere alle spalle, altri Mercati Emergenti potrebbero meritare una maggiore attenzione. Secondo le nostre attese, nel 2024 la crescita degli Mercati Emergenti si attesterà intorno al 4%, sostenuta dalla stabilità dell’Asia e da una prevedibile ripresa dell’America Latina nel secondo semestre. Abbiamo rivisto al rialzo le nostre previsioni di crescita per gli Stati Uniti, mentre in Europa ci aspettiamo una crescita inferiore al trend e in graduale stabilizzazione. Nonostante la revisione al rialzo della crescita statunitense, stimiamo un alfa di crescita Mercati Sviluppati – Mercati Sviluppati robusto, del 2,6% circa, cioè superiore ai livelli storici.

Valutazioni quantitative

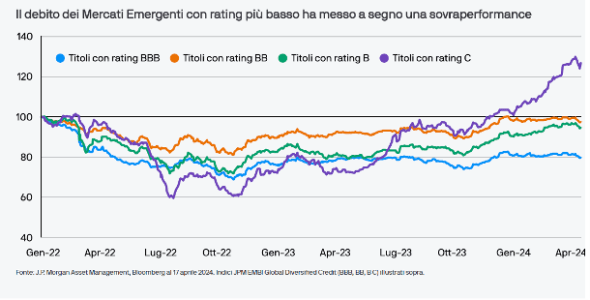

Nell’ultima settimana, i mercati obbligazionari hanno più in generale registrato rendimenti negativi dato il clima diffuso di avversione al rischio. I mercati azionari hanno accusato una flessione mentre i Mercati Emergenti hanno sottoperformato i Mercati Sviluppati. Nell’obbligazionario, i rendimenti totali del debito dei Mercati Emergenti in valuta locale hanno sottoperformato il debito in valuta forte e societario di questi mercati. Tra le valute dei Mercati Emergenti, la performance peggiore è venuta da paesi in cui le Banche Centrali hanno già iniziato a ridurre i tassi, come il Brasile e la Colombia. Sebbene l’arretramento generalizzato dovuto al rischio rappresenti un fattore sfavorevole per il valore equo, i titoli del Debito emergente con rating più basso hanno sovraperformato quelli con rating più alto. Notiamo che alcuni specifici titoli distressed dei Paesi Emergenti vengono normalmente scambiati ai livelli del mercato del credito statunitense con rating CCC, che dovrebbe continuare a trarre vantaggio dalla resilienza dei consumi negli Stati Uniti.

Fattori tecnici

Gli attivi dei Mercati Emergenti hanno subito una correzione con un significativo calo del rischio su tutta la linea. Questo scenario tecnico rappresenta attualmente un elemento negativo per l’esposizione a questi paesi. L’andamento negativo dei prezzi ha inciso in modo più significativo sui tassi locali dei Mercati Emergenti mentre la liquidità ha subito un deterioramento a fronte di un aumento dei costi di transazione accompagnato da un calo dei volumi di negoziazione. Per quanto riguarda il credito dei Mercati Emergenti, gli spread nella regione dell’Europa centrale e orientale, Medio Oriente e Africa (CEEMEA) si sono ampliati e la debolezza dell’Asia sta iniziando a farsi sentire, nonostante il recente miglioramento dei dati provenienti dalla Cina. Difficilmente l’offerta inciderà negativamente, quando ci saremo lasciati alle spalle il periodo di maggiore offerta stagionale del 1° trimestre 2024.

Cosa significa per gli investitori obbligazionari?

Di recente, l’andamento dei prezzi e l’aumento della volatilità non hanno favorito i Mercati Emergenti e gli attivi rischiosi in generale. Nonostante questa volatilità, manteniamo la nostra convinzione per le aree di mercato distressed, in particolare per i paesi che beneficiano del sostegno degli istituti finanziari internazionali e che dovrebbero continuare a sovraperformare con il ritorno sui mercati di un clima di fiducia positivo. Nell’ambito di questa esposizione siamo molto selettivi e privilegiamo i paesi che hanno compiuto progressi concreti nella ristrutturazione, come lo Sri Lanka e lo Zambia.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green