Robeco: Abbracciare l’investimento fondamentale e quant per i mercati emergenti

I mercati emergenti sono ben posizionati per guidare il prossimo ciclo di rialzo azionario globale, sia dal punto di vista macroeconomico che da quello delle valutazioni. Questa prospettiva positiva si riflette anche nella nostra previsione di rendimento atteso a cinque anni dell’8,25% per i mercati emergenti, con un premio dell’1,5% rispetto ai mercati sviluppati.

Abbiamo analizzato se un approccio fondamentale o quantitativo fosse più adatto a capitalizzare le opportunità nei mercati emergenti. In particolare, abbiamo esaminato i profili di rischio e di rendimento delle strategie azionarie fondamentali e quantitative dei mercati emergenti, nonché le loro esposizioni di stile. In alternativa, gli investitori che si astengono dalla scelta e adottano invece entrambe le strategie possono trarre vantaggio dal meglio dei due mondi.

Dati e metodologia

Filtrando le strategie long-only nel database completo di eVestment, ci siamo concentrati sui titoli a grande e media capitalizzazione dei mercati emergenti. Pur riconoscendo il potenziale dei “backfill bias” e dei “survivorship bias”, riteniamo che i dati offrano un’istantanea credibile delle strategie dei mercati emergenti.

Per comprendere la loro performance, abbiamo utilizzato un duplice approccio. In primo luogo, abbiamo effettuato un’analisi di lungo termine delle strategie attive da aprile 2011 a settembre 2023, comprendente 123 strategie fondamentali e 39 strategie quant.

In secondo luogo, abbiamo applicato un’analisi “rolling window” su una finestra di cinque anni, comprendente 342 strategie fondamentali e 127 strategie quantitative. Questo metodo ci ha permesso di cogliere sia le tendenze durature che la natura ciclica delle performance, analogamente a come un gestore di portafoglio vaglierebbe l’universo delle strategie dei mercati emergenti.

Risultati e analisi

La nostra ricerca rivela stili d’investimento e profili di rischio diversi tra strategie fondamentali e quantistiche. Nonostante abbiano ottenuto una performance media simile, pari a circa il 2%, i gestori fondamentali assumono in genere rischi attivi più elevati, che si traducono in rapporti informativi (IR) relativamente più alti per le strategie quantistiche (0,47 contro 0,32).

Ciò suggerisce che le strategie quantitative tendono a fornire una performance più stabile con un rischio relativo inferiore. Tuttavia, rischi attivi più elevati (o tracking error, TE) sono spesso un prerequisito per una performance elevata. È interessante notare che gli elevati TE delle strategie più performanti derivano spesso da una volatilità assoluta inferiore alla media, evidenziando l’efficacia delle strategie a bassa volatilità nei mercati emergenti.

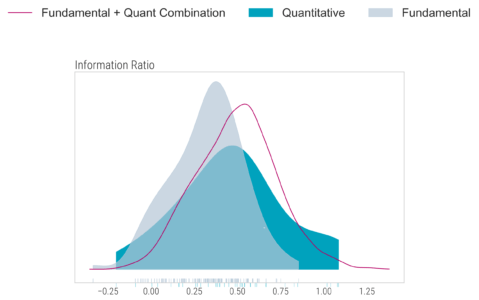

Figura 1 – Distribuzione degli indici informativi per le strategie fondamentali e quantitative e per le combinazioni 50/50

Fonte: Robeco, eVestment. La figura mostra i grafici di densità per l’information ratio annualizzato. Le densità per le strategie quantitative sono riportate in blu, per quelle fondamentali in grigio e per le combinazioni quantistiche 50 fondamentali/50 in rosa.

Includiamo le strategie attive da aprile 2011 a settembre 2023. Ne derivano 123 strategie fondamentali, 39 strategie quantitative e 39*123 = 4.797 combinazioni 50/50.

L’analisi dello stile d’investimento mostra che le strategie quantitative hanno generalmente un’esposizione ai quattro fattori di stile considerati nello studio, a differenza della maggior parte delle strategie fondamentali che presentano un’esposizione di tipo growth che si riflette nella loro inclinazione anti-value.

Questa distinzione offre un’opportunità strategica per la diversificazione del portafoglio. In effetti, l’unione degli stili quantistici e fondamentali in una ripartizione 50/50 fa salire l’IR medio a 0,49, con un miglioramento del 25% rispetto alle medie dei singoli sottogruppi, come illustrato nella Figura 1.

Combinazioni più ponderate di approcci quantistici e fondamentali possono rafforzare ulteriormente la performance del portafoglio e la gestione del rischio; lo studio presenta quindi un investimento core benchmark-relativo, un investimento core sostenibile e un portafoglio di completamento conservativo.

Conclusione

Il nostro studio evidenzia la potenziale efficacia delle strategie quantitative e fondamentali nei mercati azionari emergenti. Sebbene i loro rendimenti siano simili, i loro approcci all’assunzione di rischio differiscono, con i fondi quantitativi che in genere presentano rischi attivi inferiori.

La combinazione ponderata di questi stili non solo migliora l’IR, ma crea anche un profilo di rischio più equilibrato, dimostrando il vantaggio strategico di un approccio diversificato negli investimenti nei mercati emergenti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green