Semiconduttori: il motore della rivoluzione dell’AI (WisdomTree)

A partire dall’introduzione di ChatGPT, la performance di Nvidia è stata di portata storica. In nessun altro caso abbiamo visto un’azienda che, in così poco tempo, è passata da una capitalizzazione di mercato di centinaia di miliardi di dollari a quella di tre trilioni di dollari.

Sebbene negli ultimi due anni talvolta si è avuta la sensazione che la rivoluzione dell’IA sia stata confinata (il cosiddetto “mondo post ChatGPT”), occorre ricordare che i modelli e le teorie su ciò che potrebbe rivelarsi efficace nell’ambito dell’IA e dell’apprendimento automatico sono stati sviluppati per decenni. Solo di recente abbiamo avuto a disposizione la capacità di memorizzazione dei dati, la velocità di trasmissione dei dati e la potenza di elaborazione per operare su una scala in cui stiamo iniziando a osservare risultati interessanti.

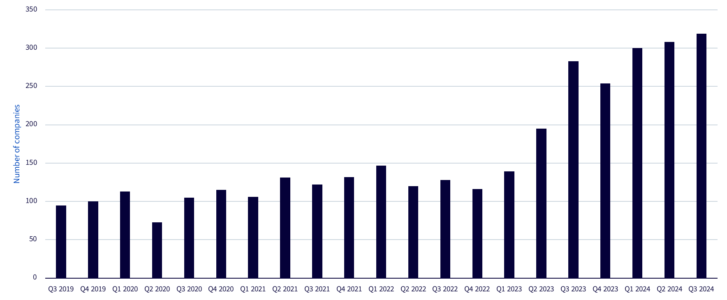

Uno degli impatti di questo fenomeno è illustrato nella Figura 1:

ChatGPT è stato rilasciato nel novembre 2022. Nel quarto trimestre del 2022, circa 100 aziende hanno menzionato l’IA nelle osservazioni preliminari alle teleconferenze sugli utili per i costituenti dell’indice Russell 1000.

Non appena voltata la pagina sul 2024, abbiamo assistito a un aumento di circa il triplo nel numero di aziende facenti menzione dell’IA ad ogni trimestre.

L’introduzione di ChatGPT non ha fatto sì che queste aziende adottassero e utilizzassero immediatamente l’IA, ma ha semplicemente risvegliato il loro potenziale. I dati rimangono il propellente fondamentale su cui si basano tutti questi modelli, pertanto la maggior parte delle aziende dovrà intraprendere importanti attività di organizzazione dei dati per estrarre valore dall’IA.

Figura 1: Numero di costituenti dell’indice Russell 1000 facenti menzione all’IA nelle osservazioni preliminari alle teleconferenze sugli utili

direttamente in un indice. Il rendimento storico non è indicativo dei risultati futuri e gli investimenti potrebbero registrare perdite di valore.

Semiconduttori: i picks and shovels

L’espressione “picks and shovels” risale al periodo della corsa all’oro in California nel XIX secolo. I cercatori d’oro erano attratti dalla California per l’opportunità di trovare l’oro. Furono numerose le persone che si cimentarono in questa impresa, ma la maggior parte di esse non conobbe fortuna. Tuttavia, per aumentare le possibilità di ritrovamento dell’oro, era necessario acquistare determinate attrezzature, come picconi e pale (picks and shovels).

Cosa ne pensate delle prospettive legate alle imprese che cercano di vendere ai cercatori d’oro i picconi e le pale, a differenza delle prospettive delle imprese che si basano sulla possibilità di trovare l’oro?

L’IA si trova in una fase simile. È possibile che questi modelli linguistici di grande portata forniranno un valore incredibile in futuro, ma per il momento, pur avendo la possibilità di addestrarli ed eseguirli, è necessario un gran numero di unità di elaborazione grafica (GPU).

Per costruire questa infrastruttura e per effettuare gli investimenti nella seconda metà del 2024, molte delle spese vengono destinate ai data center, coinvolgendo una serie di aziende produttrici di semiconduttori – non solo Nvidia. È possibile che, se guardiamo al passato con il beneficio della storia, Nvidia abbia conquistato la fetta più grande della torta economica complessiva per quanto riguarda i “picks and shovels”. Tuttavia, affinché l’IA raggiunga l’intero panorama economico, riteniamo che saranno necessari molti tipi diversi di chip prodotti da un largo numero di aziende.

Molti investitori ritengono che l’IA contribuirà enormemente alla crescita dell’economia globale nei prossimi decenni. Tuttavia, alla luce di ciò che abbiamo potuto osservare nel 2024:

Le aziende produttrici di semiconduttori hanno registrato performance relativamente forti, inclusa ed esclusa Nvidia.

Le aziende di software si sono rivelate, in termini di performance relativa, molto più deboli.

È interessante notare come il mercato finisca per scontrarsi con alcuni aspetti diversi di questo quadro:

Uno degli elementi più evidenti nella seconda metà del 2024 è rappresentato dalle spese degli hyperscaler (aziende come Amazon, Alphabet, Microsoft, Meta Platforms e Oracle). Gran parte di queste spese alimentano i ricavi e gli utili delle aziende produttrici di semiconduttori.

Una delle cose più difficili da valutare, almeno nella seconda metà del 2024, è come il software che vediamo oggi in funzione possa generare un rendimento abbastanza significativo da rendere sensato un investimento iniziale di oltre 1.000 miliardi di dollari in un arco di tempo ragionevole.

Da iPhone a Uber

L’iPhone – ed è importante tenere conto del contesto storico in cui Steve Jobs è salito sul palco per presentare questo dispositivo e dare il via alla rivoluzione degli smartphone nel 2007 – è diventato un’incredibile piattaforma a supporto di innumerevoli innovazioni future. Ad essere sinceri, nell’immediato, la maggior parte di noi non ha dato considerazione a queste innovazioni nel 2007, 2008 o 2009. Piuttosto, eravamo intenti a valutare se avessimo bisogno di una tastiera o se avesse senso passare dall’ecosistema Blackberry all’ecosistema iPhone.

Uber è un buon esempio di applicazione che non potrebbe esistere senza lo smartphone, ma che ha dato vita al concetto di risorse – come auto e autisti – disponibili su richiesta a un prezzo di mercato adeguato. Molte città in tutto il mondo si sono dovute adeguare, e a volte forzatamente, ma ora l’idea dei taxi a chiamata immediata e delle consegne a domicilio è diventata realtà.

Il passaggio dall’iPhone – la piattaforma – all’applicazione che ha cambiato il mondo, di cui Uber è certamente un esempio, è avvenuto in tempi piuttosto lunghi. Tuttavia, il primo anno redditizio di Uber è stato il 2023, quindi è servito altro tempo.

Se pensiamo agli enormi data center che gli hyperscaler stanno costruendo alla stregua di una piattaforma, occorre essere onesti e affermare che non si può dire con certezza quali saranno le applicazioni vincenti, né se queste applicazioni saranno immediatamente redditizie o se impiegheranno anni per raggiungere l’obiettivo, come nel caso di Uber.

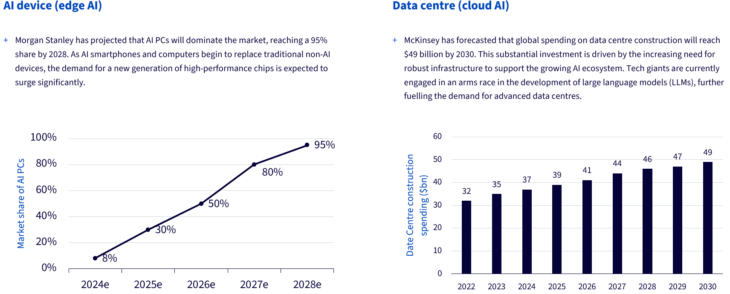

Nella Figura possiamo osservare uno dei vantaggi derivanti dal forzarci a pensare all’ecosistema dell’IA in modo diversificato. A destra, è riportato un esempio delle previsioni di McKinsey relative alle spese per i data center. Questo aspetto viene chiaramente preso in considerazione nelle proiezioni degli analisti relative al prezzo dei titoli e ai dati finanziari fondamentali.

Tuttavia, è presente anche ciò che osserviamo a sinistra, ovvero il concetto che tutti i nostri dispositivi, nei prossimi anni, probabilmente includeranno la capacità di eseguire almeno alcune funzioni di intelligenza artificiale. Ciò significa che avremo bisogno di chip più avanzati prodotti da una serie di aziende diverse – e le GPU di Nvidia che stanno ricevendo grande attenzione nei data center sono completamente diverse dai chip che gestiscono dispositivi come smartphone, tablet e laptop. Ci troviamo a dare ampio spazio a Qualcomm, considerando che i processori SnapDragon dell’azienda sono presenti in molti nuovi dispositivi, come i PC Copilot+ di Microsoft, ma vediamo anche come Apple non sia ancora riuscita a escludere Qualcomm dall’iPhone. Per chi sta prendendo in considerazione nuovi dispositivi, la probabilità che almeno un chip di Qualcomm sia presente è molto alta.

Figura 3: IA edge e IA cloud a confronto

indicativo dei risultati futuri e gli investimenti potrebbero registrare perdite di valore.

Considerazioni finali: un ampio gruppo di successo nel settore IA per tempi prolungati

La posizione di WisdomTree rimane in linea con quella di un’ampia serie di aziende vincenti nel campo dell’intelligenza artificiale. Probabilmente negli ultimi due anni ci siamo abituati ai rendimenti di Nvidia. La nostra ipotesi di base è che il caso di Nvidia, con un aumento così incredibile del valore di mercato, non si ripeterà facilmente, soprattutto in un periodo così breve.

Sarà interessante osservare se la crescita che riteniamo debba avvenire finirà per dare i suoi frutti in termini di rendimenti di mercato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green