Primo trimestre: la geopolitica non ferma l’azionario, ma il clima di incertezza premia il multiasset

Il primo trimestre del 2024 è passato consegnando agli investitori azionari un altro periodo di grandi soddisfazioni. L’equity ha generalmente registrato una performance solida, seguendo una tendenza simile a quella del 2023, mentre i titoli di Stato hanno restituito parte dei loro guadagni dalla fine dello scorso anno. Le azioni statunitensi e giapponesi hanno fatto da apripista, lasciando indietro i mercati emergenti e quello europeo: una divergenza in parte dovuta al raffreddamento più lento del previsto dell’inflazione annua, soprattutto negli Stati Uniti. I tassi, tuttavia, dovrebbero presto iniziare a diminuire fornendo uno stimolo alla crescita globale e le valutazioni dell’azionario al di fuori degli Stati Uniti rimangono in linea con le loro medie a lungo termine, sostenendo i rendimenti.

I rendimenti attuali del reddito fisso supportano le strategie multi-asset, mentre le materie prime, con i loro buoni risultati nonostante le tensioni geopolitiche, svolgono un ruolo importante nel bilanciamento del rischio. La parola d’ordine resta, quindi, “diversificazione”, con lo sguardo puntato al rapporto rischio-rendimento e senza mai perdere di vista il fattore umano.

Lo scenario

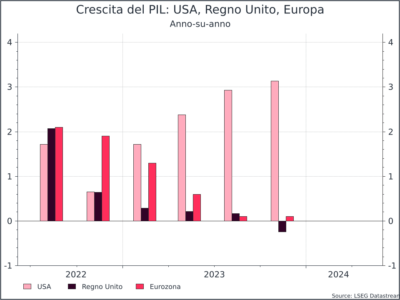

Un dato degno di nota nel primo trimestre del 2024 è quello relativo alla solidità dell’economia Usa, cresciuta in modo costante rispetto ad Europa e Regno Unito, dove la “crescita zero” rappresenta comunque un risultato migliore dei pronostici di dodici o diciotto mesi fa.

Sembra che per gli investitori azionari la resilienza degli Stati Uniti, combinata con l’assenza di un significativo rallentamento dell’Europa, costituisca un contesto favorevole. La redditività aziendale rimane molto solida e, con il suo assestamento al di sopra delle aspettative, può in parte spiegare il fenomeno. La geopolitica, infatti, ha avuto sorprendentemente un impatto limitato sui mercati azionari, dimostrando come i rendimenti finanziari non siano necessariamente alla mercé della politica globale, nonostante il rischio di turbolenze resti insidioso.

I rendimenti dei titoli di Stato si mantengono discreti, almeno in termini nominali, sebbene non si trovino esattamente nella stessa posizione del 3Q 2023. Le obbligazioni corporate restano interessanti, ma scende lo spread creditizio rispetto a quelle governative, ora inferiore rispetto alla media a lungo termine.

Rapporto rischio-rendimento e fattore umano

Abbiamo visto come l’asset class azionaria sia stata la più performante nel primo trimestre dell’anno, specialmente quella statunitense, e come il campo dell’obbligazionario, invece, abbia offerto ritorni meno esaltanti, soprattutto se si guarda al segmento governativo dell’area euro.

Perché quindi investire in obbligazioni anziché in strumenti azionari? Quando si investe è sempre bene considerare il rapporto tra rendimento e rischio (volatilità). Se l’asset class azionaria dei Paesi Sviluppati, rappresentata dall’indice MSCI World, si è posizionata, infatti, al primo posto in termini di rendimenti (11,6%), ha registrato il terzo posto per volatilità (13,2%), mentre i Bond Governativi, rappresentati dall’indice Bloomberg Barclays Global Aggregate Government Treasuries, il nono (6,8%). Se guardiamo al portafoglio multiasset, si posiziona al secondo posto per rendimenti offerti nel primo trimestre del 2024, al terzo posto per rendimenti a 10 anni (6,6%), al sesto per volatilità (8,5%) sempre a 10 anni. La diversificazione, quindi, conferma i suoi benefici sia a lungo che a brevissimo termine. Quando si investe, però, esiste anche il fattore umano, con i suoi punti di forza e le sue imperfezioni. Il primo trimestre del 2024 rimarrà nella storia come il periodo in cui è venuto a mancare Daniel Kahneman, Professore Emerito di Psicologia alla Princeton University, premio Nobel all’economia nel 2002 e padre della finanza comportamentale. Kahneman ha, infatti, rilevato che il giudizio umano diverge in modo prevedibile dalle leggi della probabilità, battezzando la “legge dei piccoli numeri”, ovvero l’inclinazione umana a trarre conclusioni generali basandosi su campioni limitati o su poche osservazioni, senza considerare adeguatamente la variabilità naturale dei fenomeni o l’ampiezza del campione. Secondo la sua “teoria del prospetto”, le persone temono le perdite più di quanto amino i guadagni, e questo condiziona inevitabilmente gli investimenti.

Investire diversificando, con strumenti a basso costo e in linea con la propensione al rischio, restando fedeli ai propri piani di investimento specialmente in termini di orizzonte temporale, è fondamentale. In un contesto di mercati incerti, l’unica vera costante è il comportamento umano: conoscerlo e saperlo gestire aiuterà a guidare i propri risparmi nel tempo, a vantaggio del benessere personale.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa