Natixis IM Strategists Outlook: il secondo semestre avrà ancora segno positivo

I risultati di un sondaggio di metà anno che ha coinvolto 42 esperti, tra gestori di portafoglio, strategist ed economisti di Natixis Investment Managers, di 16 delle affiliate del gruppo e di Natixis Corporate & Investment Banking, mostrano che anche se il mercato sta sperimentando il primo reale aumento dell’inflazione degli ultimi 13 anni, in realtà il maggior rischio per gli investitori potrebbe essere il compiacimento.

A più di un anno dall’inizio della pandemia, quando ormai possiamo dire di vedere la luce in fondo al tunnel, gli esperti di Natixis ritengono che le conseguenze a lungo termine dell’ultimo anno non si siano ancora completamente manifestate. Le prospettive di fine anno rimangono comunque costruttive, con pochi rischi all’orizzonte, suggerendo agli investitori di rimanere vigili mentre gli effetti a lungo termine iniziano lentamente a concretizzarsi. I “Roaring Twenties” sono stati all’altezza delle aspettative nella prima metà del 2021, con la maggior parte dei principali indici che hanno registrato ritorni a doppia cifra. Guardando alla seconda metà dell’anno, il parere condiviso dagli strategist è che, nell’ambito di un contesto caratterizzato da ritorni in aumento, gli investitori dovrebbero tenere d’occhio temi quali inflazione e valutazioni.

“Il muro della preoccupazione continua a tenere sotto scacco il sentiment. Sono molti i timori che intercettiamo riguardo al picco di crescita, e ricordiamo agli investitori di non confondere il picco di crescita con il picco del momentum. Ci aspettiamo che il ritmo della ripresa rallenti, ma restando comunque su livelli ancora assolutamente in grado di sostenere gli utili aziendali”, ha commentato Jack Janasiewicz, Portfolio Manager & Portfolio Strategist di Natixis Investment Managers Solutions.

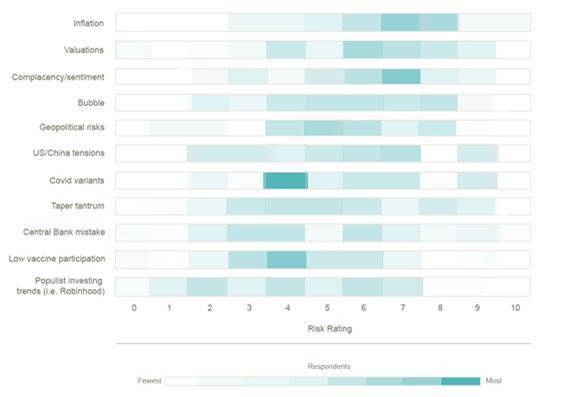

Il compiacimento è il rischio numero uno?

Dal sondaggio non emerge in maniera predominante alcun rischio in particolare (nessun fattore di rischio ha infatti ricevuto una valutazione media superiore al 7 in una scala da 1 a 10). Nel complesso, è opinione diffusa che gli investitori dovrebbero però monitorare i rischi e stare in guardia da potenziali ostacoli.

“Le indicazioni suggeriscono la transitorietà dell’inflazione, guidata dai consumatori appena usciti dalle fasi di lockdown e con una buona dose di liquidità a disposizione, insieme ai cosiddetti colli di bottiglia della catena di approvvigionamento. I rischi, tuttavia, sono chiaramente al rialzo. Persino la Fed ha dovuto riconoscere che l’inflazione sarà un tema caldo per il 2021, anche se è fiduciosa che non andrà molto oltre”, ha detto Lynda Schweitzer, Co-Team Leader di Global Fixed Income, Loomis Sayles.

Sui mercati azionari il value continuerà a farla da padrone

Uno dei principali trend di mercato emersi durante la pandemia è stata la rotazione a favore del value. Guardando alla seconda metà dell’anno, il 64% degli intervistati afferma che il value ha ancora qualche mese di corsa dinanzi a se, mentre solo un quarto (26%) crede che la sua sovraperformance possa andare avanti per qualche anno. Solo il 10%, invece, ritiene il suo rally ormai concluso, opinione questa più diffusa tra il 21% degli strategist che immagina una fase di stallo dei mercati per gli ultimi due trimestri dell’anno. “Affinché il value continui a sovraperformare, avremmo bisogno che l’inflazione si dimostri transitoria e che il governo federale incrementi le proprie spese fiscali”, afferma Chris Wallis, Chief Investment Officer, Vaughan Nelson Investment Management.

Tutto dipende dalla FED

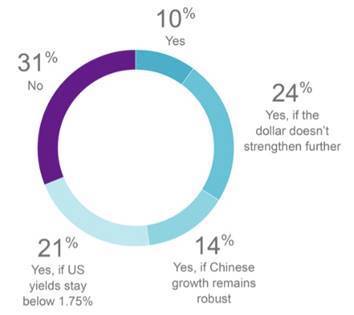

Di tutti i fattori che potrebbero influenzare la performance del mercato nella seconda metà del 2021, gli strategist riconoscono la rilevanza del comportamento della Fed (con una valutazione di 7,2 su 10). Anche le prospettive dei mercati emergenti nella seconda metà dell’anno sono infatti legate alla Fed, secondo i nostri intervistati: la sovraperformance degli emergenti dipende dalla stabilità del dollaro e dei tassi.

Nel 2021 gli emergenti faranno meglio dei mercati sviluppati?

ESG una realtà, crypto, forse meno

Prendendo in considerazione due delle principali storie di investimento emerse dalla pandemia, gli strategist di Natixis hanno mostrato la maggior convinzione per quanto riguarda gli investimenti ESG. Per tutta la durata della pandemia, le strategie ESG hanno generato risultati molto solidi sia in termini di ritorni sia di crescita degli asset. Anche se le criptovalute hanno conquistato i titoli dei giornali nell’ultimo anno, nessuno dei 42 strategist che hanno partecipato all’ultimo sondaggio inquadra le criptovalute come un’alternativa valida alle valute tradizionali.

I vincitori del contesto post-pandemico sono gli stessi

Mentre siamo in una fase in cui iniziamo a guardare al post-pandemia, gli intervistati hanno di fatto visto pochi cambiamenti rispetto allo scorso anno per quanto riguarda i possibili vincitori. Quest’anno le preferenze vanno alla tecnologia (88%), all’healthcare (83%), agli investimenti ESG (76%) e all’edilizia residenziale (74%). Dato che quasi sei strategist su dieci (57%) mettono nella colonna dei vincitori l’economia legata allo stay-at-home, sembra che molti pensino ci vorrà del tempo prima che riemerga il tema del ritorno in ufficio. Le convinzioni non sono altrettanto forti quando si parla di energia (38% vincente rispetto al 62% perdente) e di viaggi (52% vincente, 48% perdente), adottando quindi una prospettiva che si allinea con una riapertura completa nella prima metà del 2022 piuttosto che nell’ultima metà del 2021.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green