I fondamentali solidi riducono i premi creditizi

Si moltiplicano le voci critiche che mettono in guardia da un surriscaldamento delle obbligazioni societarie indotto dalle banche centrali. Questa rappresentazione dei fatti è troppo semplicistica. Se si guarda dietro le quinte è evidente che la bassa entità dei premi creditizi è dovuta alla solidità dei fondamentali. Tuttavia, una selezione prudente degli emittenti diviene importante proprio in un momento come questo.

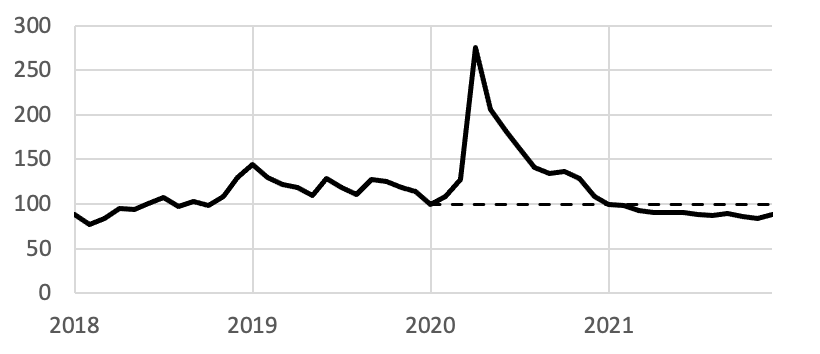

All’improvviso aumento dei premi di credito delle obbligazioni societarie globali di fine marzo 2020, causato dai lockdown da coronavirus, ha fatto seguito un rally fulminante, che a fine novembre 2021 ha riportato gli spread a 88 punti base: un valore solo appena superiore al minimo record di 75 punti base del 2018.

Premi creditizi delle obbligazioni societarie globali

Bloomberg Finance L.P. / Indice ICE BofA Global Non-Financial Corporate

Bloomberg Finance L.P. / Indice ICE BofA Global Non-Financial Corporate

Le misure di sostegno di politica monetaria delle banche centrali, la prosecuzione dei programmi di sostegno statali e il rilancio dell’economia globale hanno fatto salire gli utili delle imprese e favorito una guarigione molto rapida dei bilanci aziendali. In combinazione con una gestione finanziaria conservativa, le imprese sono riuscite a migliorare sensibilmente la loro affidabilità creditizia.

I dati fondamentali mostrano una netta distensione

Dati fondamentali importanti per la diagnosi dello stato di salute di un bilancio societario sono il grado di indebitamento lordo e netto nonché il fattore di copertura degli interessi.

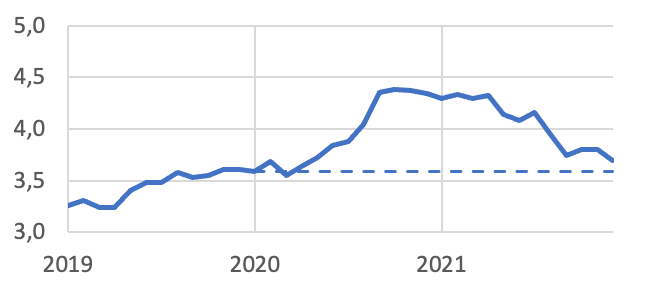

Durante i lockdown dello scorso anno, gli utili delle imprese sono crollati. Di conseguenza, il grado medio di indebitamento lordo (debito diviso per gli utili prima di interessi, imposte e deprezzamento) è salito da 3,6x a 4,4x. Tuttavia, a seguito della ripresa economica e dell’aumento degli utili delle imprese, a partire dall’autunno 2020 il grado di indebitamento è di nuovo sceso nettamente a 3,7x, attestandosi, quindi, solo di poco sopra al livello precedente la crisi.

Grado di indebitamento lordo

Fonte: Bloomberg Finance L.P. / Mediana dell’indice ICE BofA Global Non-Financial Corporate

Fonte: Bloomberg Finance L.P. / Mediana dell’indice ICE BofA Global Non-Financial Corporate

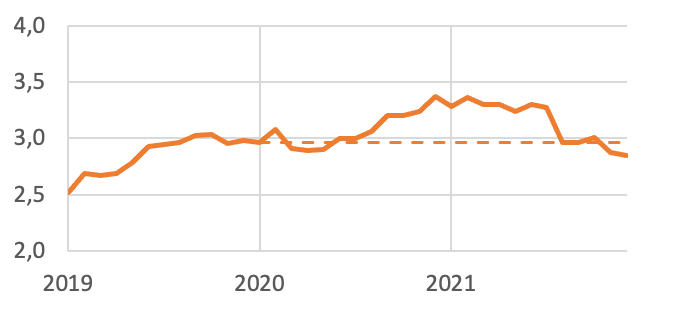

Ancora maggiore è stata la diminuzione del grado di indebitamento netto nello stesso periodo. Nel caso di questo indicatore, al debito di un’impresa viene sottratta la liquidità e il risultato viene quindi messo in proporzione con l’utile prima di interessi, imposte e deprezzamento. All’inizio del 2020, il grado di indebitamento netto era a 3,0x, salendo a 3,4x nell’ambito della pandemia; da allora è sceso a 2,8x, ovvero al di sotto del livello precedente la crisi. La forte flessione è dovuta al netto aumento degli utili delle imprese, che sono stati distribuiti solo in parte agli azionisti e rimangono quindi in bilancio come liquidità.

Grado di indebitamento netto

Fonte: Bloomberg Finance L.P. / Mediana dell’indice ICE BofA Global Non-Financial Corporate

Fonte: Bloomberg Finance L.P. / Mediana dell’indice ICE BofA Global Non-Financial Corporate

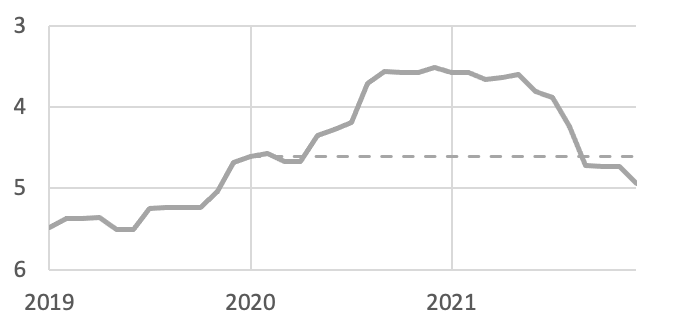

Anche il terzo importante indicatore, l’indice di copertura degli interessi, è migliorato notevolmente dall’inizio della pandemia. Nel caso dell’indice di copertura degli interessi, l’utile prima di interessi e delle imposte viene messo in relazione con gli oneri per gli interessi. In questo modo è possibile stimare la parte di profitto che una società deve impiegare per soddisfare il pagamento degli interessi sui propri obblighi. Dall’inizio del 2020, il fattore di copertura degli interessi era sceso da 4,6x a 3,6x nel giro di un anno e da allora è nuovamente salito a un robusto 4,9x.

Tasso di copertura degli interessi

Bloomberg Finance L.P. / Mediana dell’indice ICE BofA Global Non-Financial Corporate

Bloomberg Finance L.P. / Mediana dell’indice ICE BofA Global Non-Financial Corporate

Le agenzie di rating danno il loro benestare

Anche le agenzie di rating hanno reagito alla forte flessione dei premi del rischio dovuta al miglioramento dei dati fondamentali. Nell’anno in corso è stato così effettuato un numero di innalzamenti di rating nettamente superiore a quello dei declassamenti e il tasso di insolvenza è ulteriormente diminuito.

Gli investitori, però, non dovrebbero sentirsi troppo sicuri. L’attuale livello di valutazione non offre praticamente alcun cuscinetto in caso di deterioramento del contesto di mercato, soprattutto per quanto riguarda i rischi esistenti. Per esempio, la sensibilità media ai tassi di interesse delle obbligazioni societarie globali è aumentata in modo significativo nel periodo in esame, mentre il rendimento è sceso dal 3,5 al 2%. Con tassi di inflazione in aumento e le politiche meno espansive delle banche centrali nel prossimo anno, ciò potrebbe avere un impatto negativo sulla performance. Inoltre, ci si attende un’elevata attività di emissione per il 2022, che porterà a un ampliamento dell’offerta di obbligazioni.

Separare il grano dalla pula

Abbiamo colto l’occasione offerta dall’estrema compressione degli spread per ridurre in modo mirato i rischi. Grazie alla ridotta dispersione degli spread, ciò non è avvenuto al prezzo di grosse perdite di rendimento, poiché le ampie differenze nell’affidabilità creditizia degli emittenti si riflettono appena nei loro premi di credito. Nell’attuale contesto sono fondamentali un’analisi approfondita del credito che tenga conto degli aspetti ESG e una selezione rigorosa degli emittenti. Attualmente siamo cauti nei segmenti caratterizzati da un’elevata duration dei tassi di interesse e del credito. Consideriamo interessanti in particolare gli strumenti subordinati di emittenti di elevata solvibilità in forma di CoCo o Corporate Hybrid, che offrono un carry interessante. Qui, però, procediamo in modo molto selettivo. Per quanto riguarda la partecipazione alle nuove emissioni, continuiamo a operare in modo prudente e a sottoscrivere solo in presenza di un premio di nuova emissione adeguato.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green