Un “whatever it takes” per contenere l’inflazione

Quando si parla di inflazione, anche le leggende degli investimenti possono sbagliare. Nel 1972, Benjamin Graham aveva buone ragioni per pensare che le politiche fiscali e monetarie avrebbero contenuto l’aumento dei prezzi. Celebre diventò la sua frase: “Pensiamo che sarebbe ragionevole per un investitore basare le proprie riflessioni su un probabile (non certo) tasso di inflazione futuro, diciamo, del 3% annuo”.Invece, nel decennio successivo il costo della vita raddoppiò circa.

A cinquant’anni di distanza, la valutazione di Graham non sarebbe affatto fuori luogo a Wall Street, dove la maggior parte delle persone considera le indicazioni della Federal Reserve statunitense (Fed) altamente credibili. Negli ultimi mesi, i rendimenti dei Treasury a 2 anni sono schizzati al 2,7%. Ipotizzando un’aspettativa di tasso d’interesse reale pari a circa zero, questo dato è più o meno coerente con una riduzione dell’inflazione a circa il 3% o poco sotto, nel medio termine.

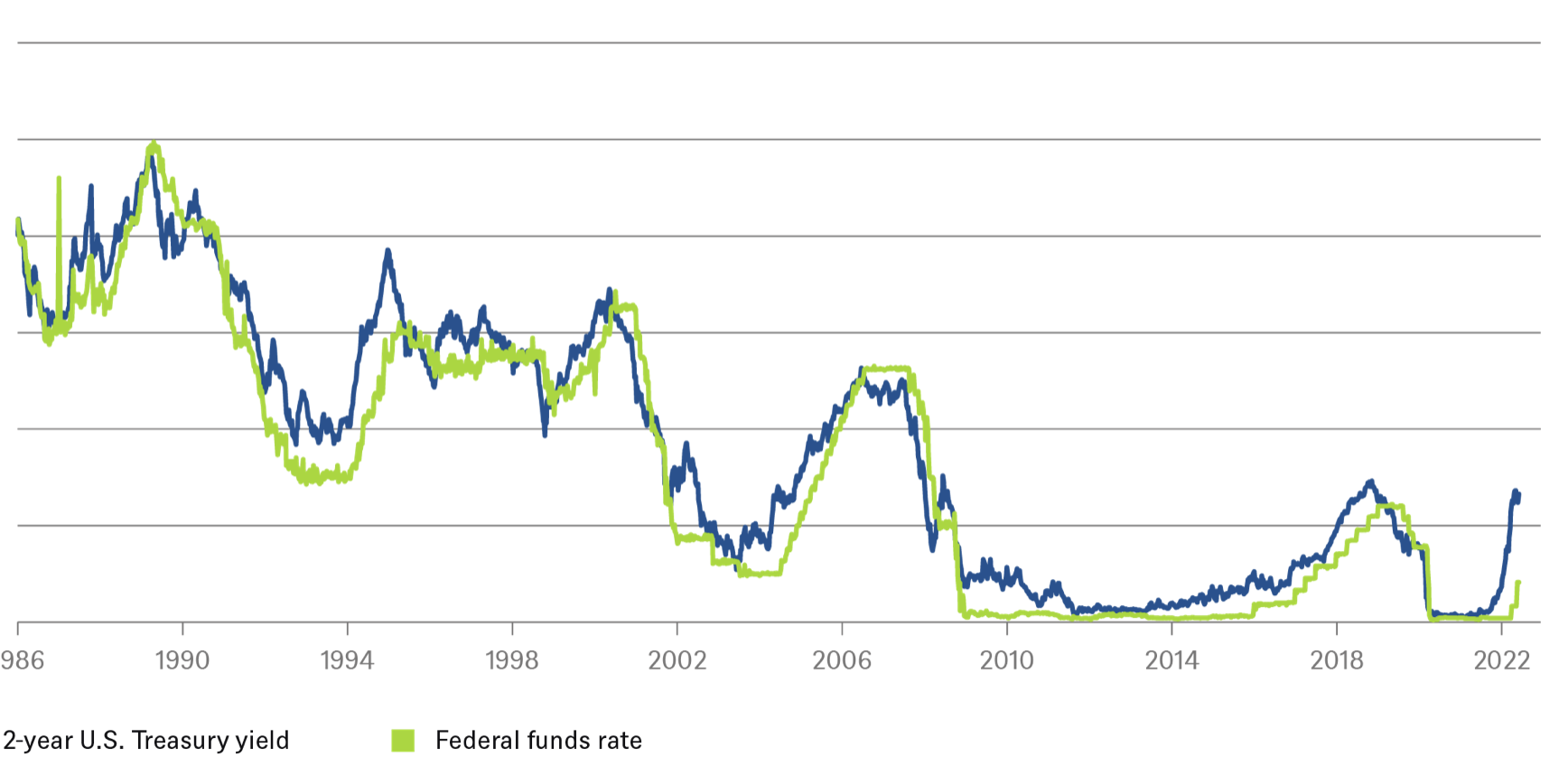

Negli ultimi mesi, l’impennata dei rendimenti a 2 anni ha superato il tasso dei Federal Funds in modo del tutto inusuale

È interessante notare che l’impennata dei rendimenti a 2 anni ha superato il tasso dei Federal Funds in modo del tutto inusuale rispetto agli standard dei precedenti cicli di inasprimento, come mostra il nostro grafico della settimana. Ci aspettiamo che il divario inizi presto a ridursi. La riunione del Federal Open Market Committee (FOMC) della prossima settimana dovrebbe portare a un aumento di 50 punti base (bps) del tasso sui Federal Funds. Per la riunione di luglio, ci aspettiamo che si ripeta la stessa cosa, con forse un aumento del quantitative tightening (QT). Inoltre, il percorso verso l’incontro di Jackson Hole dei banchieri centrali di tutto il mondo in agosto sembra meno certo.

Questo perché alcuni effetti dell’aumento dei rendimenti stanno già iniziando a ripercuotersi sui settori dell’economia sensibili ai tassi e gli investitori hanno iniziato a temere l’impatto sulla crescita. In particolare, i mutui più costosi potrebbero raffreddare l’attività edilizia e il mercato immobiliare. “Ahimè, nessuno sa quanto rapidi e potenti si riveleranno questi effetti sull’economia reale. Quindi, un po’ di tentativi ed errori non sarebbero troppo sorprendenti”, sostiene Christian Scherrmann, economista statunitense di DWS. “Ma in un contesto di inflazione ancora elevato, la Fed deve agire e farsi vedere in azione. Anche se dovessero emergere problemi di stabilità finanziaria, la sua prima scelta sarà probabilmente una sospensione del QT piuttosto che una pausa nei rialzi dei tassi”.

In questo contesto, ci aspettiamo che la Fed aumenti i tassi di 25 punti percentuali a settembre e forse fino al 3,25%-3,50% nel maggio 2023. Subito dopo potrebbe essere costretta a tagliare di nuovo, poiché continuiamo a vedere un elevato rischio di recessione di circa il 40% nella seconda metà del 2023. Naturalmente, il restante 60% contiene una moltitudine di scenari potenziali, tra cui crescita, inflazione e tassi più alti nel lungo termine. Con il sennò di poi, né la politica monetaria né le previsioni, ahimè, sono mai così semplici come sembrano.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green