Credit Suisse: Global Wealth Report – 2021 anno record, nubi sul 2022

Nel 2021 la ricchezza globale è cresciuta a un ritmo sostenuto, raggiungendo a fine anno a tassi di cambio prevalenti i USD 463 600 miliardi, con un incremento del 9,8% rispetto al 2020. La ricchezza per adulto è aumentata dell’8,4% fino ad arrivare a USD 87.489. Se si escludono le oscillazioni dei tassi di cambio, nel 2021 la ricchezza globale aggregata è cresciuta del 12,7%, un tasso di crescita annuo mai registrato prima. Nel 2022, elementi quali inflazione, aumento dei tassi di interesse e tendenza alla diminuzione dei valori degli asset reali potrebbero invertire la notevole crescita del 2021.

Il 2021 è stato un anno molto positivo per la ricchezza delle famiglie, grazie all’apprezzamento delle azioni e grazie al contesto favorevole guidato dalle politiche delle banche centrali nel 2020 con tassi di interesse bassi, pur se a costo di pressioni inflazionistiche. L’aumento dei tassi di interesse nel 2022 ha già avuto un effetto negativo sui prezzi delle obbligazioni e delle azioni e probabilmente condizionerà gli investimenti in attività non finanziarie. L’inflazione e i tassi di interesse più elevati potrebbero rallentare la crescita della ricchezza delle famiglie nel breve periodo, anche se il prodotto interno lordo (PIL) aumentasse al ritmo piuttosto rapido atteso per il 2022.

Principali risultati

- La ricchezza globale aggregata a fine 2021 ammontava a USD 463.600 miliardi, con un aumento di USD 41.500 miliardi, pari al 9,8%. La ricchezza per adulto è aumentata dell’8,4% fino a raggiungere USD 87.489 a fine 2021. Questi importi sono ridotti poiché si riferiscono ai dollari statunitensi ai tassi di cambio correnti e questa valuta si è apprezzata nel corso dell’anno. Se i tassi di cambio fossero rimasti agli stessi livelli del 2020, la ricchezza complessiva sarebbe cresciuta del 12,7% e la ricchezza per adulto dell’11,3%.

- La spinta inflazionistica riduce i tassi di crescita della ricchezza. Nel 2021 l’aumento stimato della ricchezza reale è stato del’8,2%. In futuro, a fronte di un’inflazione più elevata rispetto agli ultimi vent’anni, il confronto tra le tendenze della ricchezza reale e della ricchezza nominale sarà più importante.

- Tutte le aree hanno contribuito all’aumento della ricchezza globale, con il dominio di Nord America e Cina; il Nord America rappresenta poco più 50% del totale globale e la Cina aggiunge un altro 25%. Per contro, Africa, Europa, India e America Latina rappresentano insieme appena l’11,1% della crescita della ricchezza globale. Questa cifra bassa riflette un deprezzamento diffuso nei confronti del dollaro statunitense in queste regioni. In termini percentuali, il Nord America e la Cina hanno registrato i tassi di crescita più alti (circa il 15% ciascuno), mentre la crescita dell’1,5% in Europa è stata di gran lunga la più bassa tra le diverse aree geografiche.

- Il debito totale delle famiglie è aumentato del 4,4% per il mondo intero. Comunque, il valore globale è stato penalizzato dalla crescita zero della regione Asia Pacifico (escluse Cina e India) e dalla riduzione del debito in Europa (dovuta al deprezzamento del tasso di cambio). Altrove, il debito delle famiglie è cresciuto in media del 9%, guidato da un aumento del 12,1% in Cina.

- Uno sguardo ai sottogruppi specifici della popolazione indica che, negli Stati Uniti e in Canada, i Millennial e la Generazione X hanno visto aumentare maggiormente la loro ricchezza tra il 2019 e il 2022. Negli Stati Uniti le famiglie afroamericane e ispaniche hanno registrato il maggiore aumento percentuale della ricchezza nel 2021, grazie all’aumento della ricchezza non finanziaria, per lo più immobiliare. Per quanto riguarda la ricchezza femminile si stima che dei 26 Paesi che costituiscono il 59% della popolazione adulta globale, 15 (tra cui Cina, Germania e India, ad esempio) mostrano una riduzione della ricchezza delle donne nel corso del 2020 e del 2021. Per gli altri Paesi (inclusi gli Stati Uniti e il Regno Unito, ad esempio), il rapporto medio della ricchezza delle donne rispetto agli uomini è aumentato.

Livelli di ricchezza globale nel 2021

- Lo sviluppo più significativo del 2021 è rappresentato dal diffuso e considerevole apprezzamento dei titoli azionari.

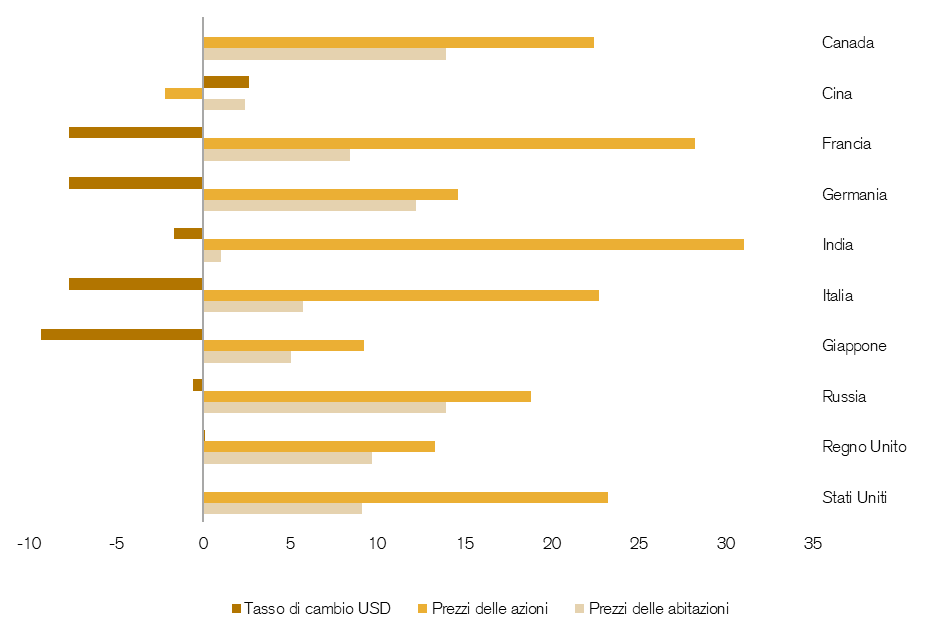

- Gran parte della variazione annuale delle stime della ricchezza delle famiglie dei singoli Paesi dipende dal prezzo degli asset e dai tassi di cambio. Tra i Paesi presi in considerazione nella figura 3 (i Paesi del G7 più Cina, India e Russia), l’India ha registrato il maggiore incremento pari al 31%, Francia (28%), USA (23%), Italia (23%) e Canada (22%) non sono stati da meno. In Austria, Svezia, Arabia Saudita, Vietnam e Israele le azioni si sono rivalutate di oltre il 30%, mentre in Romania, Repubblica Ceca e negli Emirati Arabi Uniti di oltre il 40%. I prezzi delle azioni potrebbero essere aumentati molto più rapidamente in Iran, ma i dati sono meno affidabili. I valori dei titoli azionari sono invece scesi del 2,2% in Cina, del 5%-6% in Nuova Zelanda, Cile e Pakistan e del 17% nella RAS di Hong Kong.

Figura: modifica della percentuale nel tasso di cambio USD, nei prezzi delle azioni e delle abitazioni con riferimento all’anno 2021

Fonte: James Davies, Rodrigo Lluberas e Anthony Shorrocks, Credit Suisse Global Wealth Databook 2022

- Le fluttuazioni dei tassi di cambio sono spesso fonte di guadagni e perdite considerevoli nella ricchezza valutata in dollari statunitensi. In media, nel 2021 i Paesi si sono deprezzati rispetto al dollaro statunitense del 2,9%. Tra i Paesi presi in considerazione nella figura 3, il Giappone (-9,3%) e l’Eurozona (-7,7%) hanno registrato le riduzioni maggiori. Svalutazioni simili si sono verificate in Corea, Svezia, Nigeria e Thailandia, mentre il calo del 43% in Turchia è stato senza precedenti. I Paesi con valute in apprezzamento sono risultati ben pochi, ma includevano Cina (2,6%), Cile (4,4%) e Taiwan (Taipei cinese) (5,6%) con in testa la Nuova Zelanda (8,8%).

- Aumenti significativi del PIL abbinati a mercati azionari e immobiliari forti dovrebbero portare nei vari Paesi ad aumenti considerevoli della ricchezza, come si è sicuramente verificato nel 2021. Gli Stati Uniti hanno aggiunto USD 19.500 miliardi alla propria riserva di ricchezza familiare. Si tratta di un contributo molto superiore a quello della Cina che si colloca al secondo posto (USD 11.200 miliardi), che, a sua volta, supera di gran lunga gli aumenti registrati in Canada (USD 1.800 miliardi), India (USD 1.500 miliardi) e Australia (USD 1.400 miliardi).

Distribuzione della ricchezza nel 2021

L’1% di popolazione più ricca del mondo ha aumentato per il secondo anno la propria quota di ricchezza fino a raggiungere il 45,6% nel 2021 rispetto al 43,9% registrato nel 2019. Nel corso del 2021 ai milionari in dollari statunitensi si sono aggiunti 5,2 milioni di membri extra, per un totale a fine anno di 62,5 milioni di membri (milionari) in tutto il mondo. Questa crescita del 9% è leggermente superiore all’aumento dell’8,4% registrato per la ricchezza per adulto, ma inferiore rispetto all’aumento del 9,5% della ricchezza media. Il numero di individui “Ultra High” (Ultra High Net Worth Individuals) è aumentato a un ritmo molto più rapido, con il 21% nuovi membri in più nel 2021. Gli Stati Uniti (30.470) sono stati il Paese che ha guadagnato il maggior numero di membri UNHW, seguiti dalla Cina (5.200). Il numero di individui UHNW è aumentato di oltre un migliaio anche in Germania (1.750), Canada (1.610) e Australia (1.350). Le riduzioni nel numero di individui UHNW sono state relativamente rare. Le maggiori riduzioni si sono verificate in Svizzera (-120), RAS di Hong Kong (-130), Turchia (-330) e Regno Unito (- 1.130).

Nel 2022 i prezzi degli asset sono già scesi ed è possibile prevedere un’inversione di tendenza rispetto al 2021. Come elemento significativo, da un’analisi dettagliata della ricchezza media all’interno dei singoli Paesi e a livello globale risulta che la disuguaglianza della ricchezza globale è diminuita nel corso di questo secolo a seguito di una crescita più rapida raggiunta nei mercati emergenti. La ricchezza media globale è aumentata all’incirca due volte più rapidamente della ricchezza globale per adulto e molto più rapidamente del PIL globale. La famiglia media è stata così in grado di accumulare ricchezza nel corso degli ultimi due decenni.

Prospettive per la ricchezza mondiale

Molto probabilmente l’inflazione a livello mondiale e la guerra Russia-Ucraina ostacoleranno la creazione di ricchezza reale nel corso dei prossimi anni. Ciò nonostante, la ricchezza globale in dollari statunitensi nominali dovrebbe aumentare di USD 169.000 miliardi entro il 2026, pari a un aumento del 36%. I Paesi a basso e medio reddito rappresentano attualmente il 24% della ricchezza, ma contribuiranno in misura del 42% alla crescita della ricchezza nei prossimi cinque anni. I Paesi a medio reddito costituiranno il principale fattore trainante delle tendenze globali. La ricchezza globale per adulto dovrebbe aumentare del 28% entro il 2026 e superare la soglia di USD 100.000 nel 2024. Nei prossimi cinque anni aumenterà sensibilmente anche il numero dei milionari che raggiungerà quota 87 milioni, mentre il numero di UHNWI raggiungerà 385.000 persone.

Axel Lehmann, presidente del Consiglio di amministrazione di Credit Suisse Group e presidente del Credit Suisse Research Institute, afferma: «Siamo molto orgogliosi di presentare la tredicesima edizione del nostro Global Wealth Report. Come Credit Suisse, tra i leader nel Wealth Management, riteniamo fondamentale comprendere a fondo gli sviluppi della ricchezza privata e condividerli con i nostri stakeholder per aiutarli ad orientarsi nel futuro. Dato che l’inflazione è attualmente il tema principale in ambito di investimenti, lo studio di quest’anno offre un’ulteriore valutazione delle tendenze della ricchezza reale rispetto a quella nominale in modo da tenere conto dell’effetto dell’inflazione sulla ricchezza globale».

Anthony Shorrocks, economista e autore del rapporto, spiega: «Su base nazionale, gli Stati Uniti hanno registrato il maggior aumento della ricchezza delle famiglie nel 2021, seguiti da Cina, Canada, India e Australia. Le perdite di ricchezza sono state meno frequenti e quasi sempre associate al deprezzamento della valuta rispetto al dollaro statunitense. Dall’analisi della ricchezza media all’interno dei Paesi e a livello globale risulta che la disuguaglianza della ricchezza globale è diminuita nel corso di questo secolo a seguito di una crescita più rapida raggiunta nei mercati emergenti. La famiglia media è stata così in grado di accumulare ricchezza nel corso degli ultimi due decenni».

Nannette Hechler-Fayd’herbe, Chief Investment Officer della regione EMEA e Global Head of Economics & Research, Credit Suisse, commenta: «Mentre è probabile che nel 2022/2023 si verifichi un’inversione di tendenza dei guadagni eccezionali di ricchezza ottenuti nel 2021, dal momento che diversi Paesi affrontano una crescita più lenta o addirittura una recessione, secondo le nostre previsioni quinquennali la ricchezza continuerà a crescere. Un’inflazione più elevata genera valori di previsione più alti per la ricchezza globale se espressi in dollari USA correnti piuttosto che in dollari USA reali. La nostra previsione è che, entro il 2024, la ricchezza globale per adulto dovrebbe superare la soglia di USD 100.000 e che il numero di milionari superi quota 87 milioni di individui nei prossimi cinque anni».

ITALIA

L’Italia è stato il primo Paese dopo la Cina a subire una grave epidemia di COVID-19, iniziata a marzo 2020.

In termini di performance macroeconomica, nel 2020 si è avuto come risultato una contrazione: il PIL reale in Italia è sceso del 9,0%. Nel 2021 si è avuta una parziale ripresa, con un PIL cresciuto del 6,6%. Secondo le recenti previsioni, nel 2022 in Italia il PIL dovrebbe ritornare circa al livello del 2019.

L’impatto sulla disoccupazione è stato trascurabile: nel 2019-2020 con un tasso medio di disoccupazione pari al 13,8% sia nel 2019 che nel 2020, e nel 2021 è sceso al 13,1%.

La pandemia ha avuto inizialmente un effetto positivo sul risparmio delle famiglie facendo eco alla situazione dell’Europa occidentale e del Nord America. In Italia nel 2020 il risparmio lordo delle famiglie è stato in media pari al 17,4% del PIL, a fronte del 10,0% del 2019. Nel 2021 si è registrato solo un lieve calo del risparmio, che si è attestato al 15,2% in Italia Queste tendenze riflettono la riduzione dei consumi che si è avuta nel 2020, con un calo medio del 10,2% e un rimbalzo del reddito disponibile nel 2021, che ha fatto crescere il risparmio nonostante l’aumento dei consumi, dato che questi ultimi sono rimasti al di sotto dei livelli pre-pandemici.

La crescita del risparmio privato è stata accompagnata da un aumento del debito pubblico, come in molti altri Paesi. In Grecia, Italia e Spagna il rapporto fra debito pubblico e PIL ha registrato incrementi simili, passando da una media del 138,3% nel 2019 al 162,1% nel 2020, un valore superiore rispetto a quanto osservato, ad esempio, in Francia, Germania e Regno Unito. Nel 2021 il debito è sceso del 4,5% del PIL in Italia e del 13,0% in Grecia, rimanendo invece pressoché invariato in Spagna.

Nel 2020 i corsi azionari in Italia sono diminuiti in media del 10,6%, nel 2021 si è avuto il risultato opposto: il mercato azionario è cresciuto 22,6% in Italia, a fronte del perdurare dei bassi tassi d’interesse in questi Paesi e del ritorno a una crescita significativa.

Alla fine del 2021 la ricchezza per adulto era pari a USD 231 323 in Italia con un aumento medio nel periodo 2000-2021 del 3,1% in Italia (rispetto al 5,2% in Spagna).

Nel corso di questo secolo non sono stati osservati cambiamenti importanti nella composizione degli asset di questi Paesi. Le attività finanziarie hanno costituito in media il 37,7% delle attività lorde nel 2000 e il 36,7% nel 2021. Nel corso degli anni ci sono stati dei cambiamenti, certamente: l’importanza relativa delle attività finanziarie è inizialmente diminuita a causa del rapido aumento dei prezzi delle case. Nel 2011 sono scesi a una media del 27,8% in tutti e tre i Paesi, per poi aumentare gradualmente. In Grecia e in Italia il rapporto fra debito e attività lorde è aumentato da una media del 5,3% nel 2000 al 10,5% nel 2001, mentre in Spagna è sceso dall’11,3% al 9,3%. Rispetto agli standard internazionali, tali indici di indebitamento sono da bassi a moderati.

La disuguaglianza della ricchezza è leggermente inferiore in questi tre Paesi rispetto a quella nei principali Paesi del Nord Europa. Nel 2021 il loro coefficiente di Gini di ricchezza media era pari a 68,2% e la quota di ricchezza dell’1% sup. della popolazione era del 23,8%. Le medie corrispondenti erano rispettivamente del 73,2% e del 25,0% per Francia, Germania e Gran Bretagna. Nel complesso, in Italia e Spagna la disuguaglianza di ricchezza espressa dal coefficiente di Gini è aumentata passando da una media del 62,9 nel 2000 al 68,2 nel 2021. Al contrario, il coefficiente di Gini è sceso leggermente in Grecia portandosi da 69,2 a 68,2 nello stesso intervallo di tempo. In tutti i Paesi, nel periodo 2000-2021 si può comunque osservare un percorso a U sia per il coefficiente di Gini che per la quota di ricchezza dell’1% sup. della popolazione. La disuguaglianza è scesa nel periodo che va dal 2000 fino al 2008-2010, per poi risalire fino al 2021. Questo andamento trova riscontro, e in buona parte anche una spiegazione, nel percorso temporale a forma di U delle attività finanziarie come percentuale della ricchezza lorda

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green