Nuove strade per l’idrogeno verde

La crisi energetica in Europa ha creato una situazione paradossale. Per coprire le esigenze di approvvigionamento immediate, i Paesi hanno lavorato freneticamente al potenziamento delle importazioni di GNL (gas naturale liquefatto), alla riapertura delle centrali a carbone e all’idea di estendere il ciclo di vita delle centrali nucleari. Al tempo stesso, è cresciuta la volontà di staccarsi da queste fonti energetiche. Mentre la guerra in Ucraina e le sue implicazioni sui futuri bilanci per la difesa e sulla disponibilità di materie prime hanno dominato il dibattito pubblico, il cambiamento climatico non si è fermato. Il riscaldamento osservabile del nostro pianeta avanza a ritmi allarmanti e, alla luce del rapido aumento delle temperature nella regione artica, gli scienziati hanno innalzato al 50% la probabilità di superare la soglia di 1,5 gradi Celsius nei prossimi cinque anni. Il 4 luglio, sulla scia dell’ondata di calore più precoce mai registrata in Europa, il crollo di un ghiacciaio nelle Alpi italiane a un’altitudine di 3300 metri ha dimostrato puntualmente che la frequenza degli eventi atmosferici estremi è in aumento.

Ripartire da capo

Mentre l’elettrificazione di vari settori come quello automobilistico è già a buon punto in Cina e in Europa, l’attuale crisi energetica ha sollevato problemi che richiedono cambiamenti più rapidi e di più ampia portata. La dipendenza dell’Europa dalle importazioni di combustibili fossili è particolarmente preoccupante se si considera che nel 2021 le importazioni di gas naturale dalla Russia rappresentavano il 45% delle importazioni di gas dell’UE. Per favorire l’indipendenza energetica della regione, a maggio la Commissione Europea ha annunciato il piano REPowerEU.

Il piano delinea il quadro delle condizioni che devono essere soddisfate per accelerare la trasformazione dei sistemi energetici e prevede una rapida espansione della produzione di energia solare ed eolica, in combinazione con l’uso di idrogeno da fonti rinnovabili. Già questo dovrebbe tradursi nel breve periodo in un risparmio di circa 50 mia. di metri cubi sulle importazioni di gas, a fronte di un totale di 155 mia. di metri cubi importati dalla Russia nel 2021.

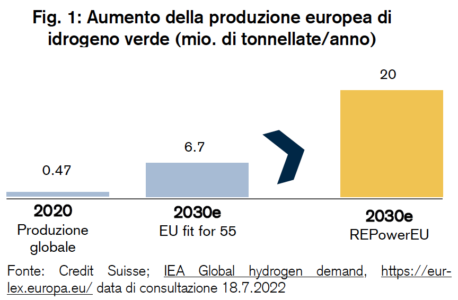

REPowerEU mira a potenziare la produzione di idrogeno verde

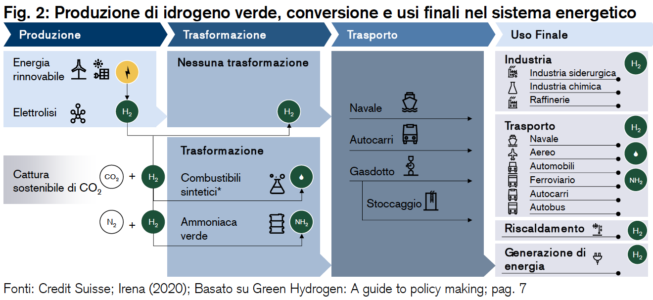

L’idrogeno è complementare alla corrente elettrica in virtù della sua convertibilità: infatti può essere trasformato in corrente elettrica e riconvertito in idrogeno. Un’altra caratteristica chiave che lo rende prezioso per il mercato energetico del futuro risiede nella sua composizione molecolare. Se la corrente elettrica è formata da elettroni, l’idrogeno si compone di molecole che possono essere combinate con altri elementi per produrre combustibili a base di idrogeno o sostituire il gas come fonte di calore nei processi industriali. Semplicemente aggiungendo l’idrogeno alla miscela di gas, sarebbe inoltre possibile sostituire fino al 20% del gas naturale destinato al riscaldamento domestico.

Il piano REPowerEU punta alla produzione locale di 10 mio. di tonnellate di idrogeno rinnovabile entro il 2025 e a un’infrastruttura totale di 20 mio. di tonnellate di idrogeno verde all’anno entro il 2030, importazioni incluse. Mentre l’UE stima investimenti totali dell’ordine di EUR 300 mia. per il piano nel suo complesso, i costi dell’infrastruttura primaria dell’idrogeno dovrebbero aggirarsi sui EUR 28-38 mia. per i gasdotti interni all’UE e sui 6-11 mia. per lo stoccaggio.

La produzione dei quantitativi indicati di idrogeno verde richiederà all’incirca 500 TWh di energia elettrica da fonti rinnovabili. Tra le altre misure, la Commissione Europea mira a raddoppiare la generazione di energia solare fotovoltaica dai livelli attuali a oltre 320 GW entro il 2025 e a quasi 600 GW entro il 2030. Per convertire l’elettricità verde in idrogeno tramite elettrolisi, i produttori di elettrolizzatori dovranno decuplicare la loro capacità, fino a raggiungere 17,5 GW entro il 2025. In base ad altre stime, la produzione mondiale di idrogeno verde potrebbe spingersi fino a 600 mio. di tonnellate all’anno entro il 2050, a fronte di meno di 1 mio. di tonnellate nel 2020.

Diverse sfumature di idrogeno

La produzione di idrogeno si differenzia in tre categorie, codificate attraverso un sistema a colori, ovvero idrogeno grigio, blu e verde. L’idrogeno grigio è estratto da combustibili fossili mediante steam reforming del metano, partendo dal gas naturale, o gassificazione del carbone. La produzione dell’idrogeno grigio presenta un’impronta di carbonio considerevole e non compatibile con un modello a zero emissioni nette. L’idrogeno blu è prodotto dagli stessi combustibili fossili ma determina minori emissioni dirette di gas a effetto serra, in quanto si basa su tecnologie di cattura e stoccaggio del carbonio. Tuttavia, resta esposto agli stessi rischi di emissione della catena di approvvigionamento, p. es. perdite di metano come nel caso dell’idrogeno grigio (emissioni dirette per la produzione di idrogeno grigio mediante gassificazione: 18-20 CO2-eq/kg, idrogeno blu: 0,4-4,5 CO2-eq/kg). L’idrogeno verde, prodotto con l’utilizzo di energia elettrica rinnovabile attraverso l’elettrolisi dell’acqua, non rilascia quantità significative di gas a effetto serra ed è quindi pienamente allineato all’obiettivo di zero emissioni nette.

Transizione all’economia dell’idrogeno verde

Attualmente circa il 95% della fornitura di idrogeno a livello mondiale è rappresentata dall’idrogeno grigio. Tuttavia, alla luce degli obiettivi globali di decarbonizzazione, la situazione potrebbe cambiare. Oltre al piano REPowerEU, gli ambiziosi progetti annunciati dai colossi del petrolio e del gas indicano che l’idrogeno verde è destinato a svolgere un ruolo più rilevante nel mix energetico del futuro. Nel giugno 2022 BP ha acquisito una partecipazione del 40,5% in uno dei principali progetti di energia pulita, che mira a fornire 1,6 mio. di tonnellate di idrogeno verde o 9 mio. di tonnellate di ammoniaca verde all’anno dall’Australia a mercati chiave come la Corea del Sud e il Giappone. Con una mossa simile, Total Energies ha annunciato una joint venture con il miliardario indiano Gautam Adani, con l’intento di realizzare nei prossimi 10 anni investimenti per USD 50 mia. nella produzione di idrogeno verde.

In quali mercati può avere un ruolo l’idrogeno verde?

L’idrogeno è un vettore energetico multiuso, idoneo a svariate applicazioni nei processi industriali, nei trasporti, nel riscaldamento e nella generazione di energia. Tuttavia, l’idrogeno è destinato a guadagnare terreno soprattutto nelle applicazioni più difficili da elettrificare. Nella decarbonizzazione delle autovetture, nel riscaldamento residenziale e nello stoccaggio di energia a breve termine appare più adatta l’elettrificazione, che è già alla guida della transizione. Il quadro più realistico è che l’idrogeno faccia breccia in quei mercati dove può essere combinato con altri elementi, p. es. con l’azoto per produrre ammoniaca verde o come fertilizzante nel settore agricolo. L’ammoniaca potrebbe diventare la principale applicazione dell’idrogeno verde a medio termine, in quanto secondo le stime rappresenterà il 48% della domanda totale di idrogeno entro il 2025.

Rispetto all’idrogeno, l’ammoniaca presenta una densità energetica tre volte maggiore, il che la rende più idonea anche al trasporto. Un’altra promettente opportunità per l’idrogeno verde è la sostituzione del gas naturale nell’industria pesante che necessita di temperature estreme, come la produzione di acciaio, ceramica e cemento.

Migliorare l’efficienza della produzione di idrogeno

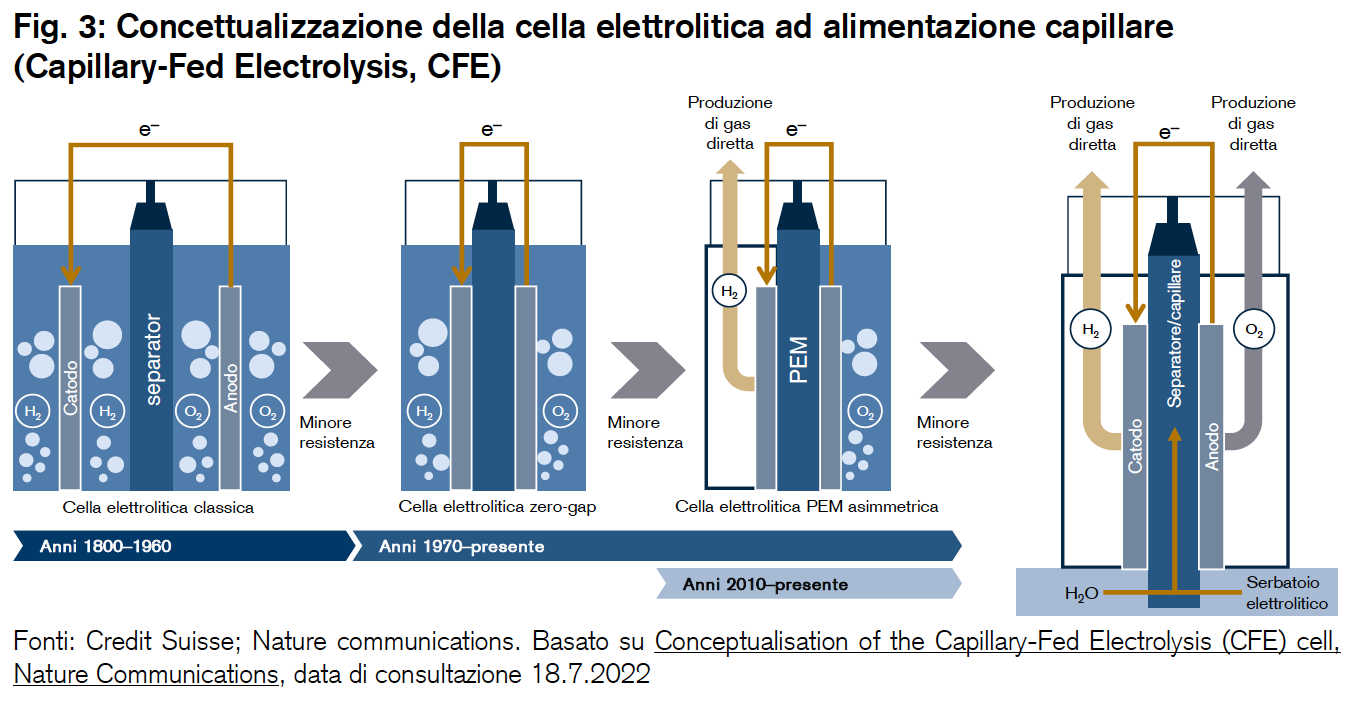

L’idrogeno verde viene prodotto con l’ausilio dei cosiddetti elettrolizzatori, che separano la molecola dell’idrogeno dall’acqua. Un elettrolizzatore può essere immaginato come una cella a combustibile al contrario e consiste in un anodo e un catodo separati da un elettrolita. Mentre la cella a combustibile è alimentata a idrogeno per produrre energia elettrica, un elettrolizzatore fa esattamente il contrario: sfrutta l’elettricità per produrre idrogeno.

Sebbene il processo di elettrolisi sia noto da secoli, il crescente interesse per la commercializzazione dà slancio a nuovi progetti di ricerca per renderlo più efficiente. L’elettrolisi si basa su un principio semplice, ovvero il passaggio di una corrente elettrica continua attraverso un elettrolita con conseguente produzione di una reazione chimica. Negli ultimi decenni sono stati messi a punto nuovi progetti per ottimizzare la configurazione dell’anodo e del catodo, aumentandone l’efficienza. A questo scopo un fattore critico consiste nel ridurre la formazione di bolle nell’elettrolita che entrano in contatto con l’anodo e il catodo. Pertanto gli ultimi sviluppi nell’industria degli elettrolizzatori mirano a diminuire l’area di contatto diretto con l’elettrolita sia per l’anodo sia per il catodo (cfr. figura 3).

All’inizio di quest’anno la società australiana Hysata ha presentato un nuovo, promettente progetto. Se l’elettrolizzatore basato sulla cosiddetta tecnologia PEM (Polymer Electrolyte Membrane – membrana polimerica elettrolita) consentiva già al lato catodico di funzionare senza elettrolita, il design dell’elettrolizzatore ad alimentazione capillare di Hysata definisce un nuovo standard. L’elettrolita, alloggiato in un serbatoio sul fondo della cella, viene aspirato attraverso un separatore idrofilo poroso che assicura la produzione diretta dei gas di idrogeno e ossigeno, senza che le bollicine possano intralciare la reazione.

In base ai dati dell’azienda, si tratta dell’elettrolizzatore più efficiente al mondo, capace di offrire un’efficienza del 95% rispetto al 75% circa delle tecnologie consolidate; inoltre offre un design a basso costo e utilizza materiali che abbondano sulla Terra. Anche le implicazioni in termini di consumi energetici sono significative. Hysata stima che per produrre 1 mio. di tonnellate di idrogeno all’anno è possibile risparmiare fino a 3 GW in capacità di generazione di energia rinnovabile richiesta, ovvero circa USD 3 mia. (supponendo un costo medio del capitale di USD 1000/kW per le energie rinnovabili).

La crisi energetica fornisce un’anticipazione della competitività dei prezzi

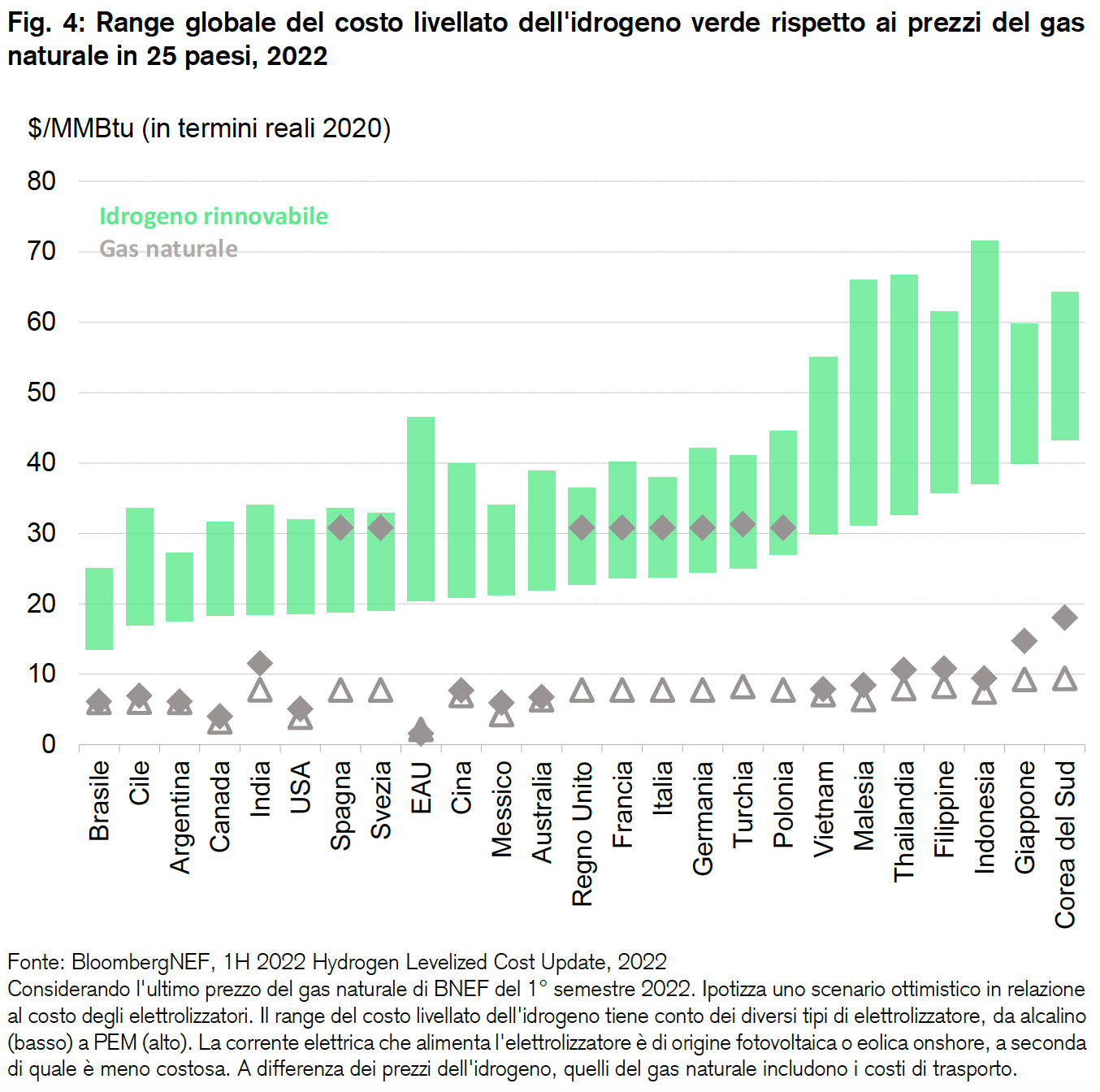

Alla luce del recente episodio di rialzi energetici e volatilità dei prezzi, molte imprese industriali in Europa si chiedono come potranno affrontare simili rincari in futuro. Le materie prime a base di idrogeno possono offrire un’alternativa, in quanto garantiscono maggiore stabilità dei prezzi e protezione dall’aumento strutturale dei prezzi per le quote di emissione di carbonio. Tuttavia, considerando il livello dei prezzi dei suoi principali fattori di costo, ovvero i costi degli elettrolizzatori e l’elettricità da fonti rinnovabili, l’idrogeno verde non ha ancora raggiunto la parità di prezzo con i combustibili fossili. I costi degli elettrolizzatori si riferiscono sia al costo del capitale per il relativo acquisto sia al costo d’esercizio degli impianti. Quest’ultimo è determinato dall’efficienza del processo di elettrolisi, ovvero la conversione di corrente elettrica e acqua in idrogeno.

Nel prossimo decennio, la produzione di massa totalmente automatizzata degli elettrolizzatori dovrebbe ridurre le spese d’investimento del 35-65%, rendendo possibile entro il 2040 la produzione di idrogeno al di sotto dei USD 2/kg nella maggior parte dei mercati o anche a meno in luoghi con migliori coefficienti di carico per gli impianti eolici e solari, come Cile e Brasile. Questo a fronte degli attuali EUR 5-7 al chilo e EUR 1-1,50 al chilo per l’idrogeno grigio ricavato dal gas naturale prima dei recenti aumenti dei prezzi. Tuttavia, in considerazione dei prezzi correnti del gas naturale, già oggi l’idrogeno verde sta diventando competitivo in otto Paesi (cfr. fig. 4). Per quanto potrebbe trattarsi di un fenomeno temporaneo, i suddetti interventi di upscaling e miglioramento tecnologico indicano una potenziale strada da percorrere. Il progetto di elettrolizzatore sviluppato da Hysata promette di raggiungere un punto di prezzo di USD 1,50/kg già entro il 2025, senza tenere conto di eventuali crediti di carbonio.

Conclusioni

L’attuale crisi energetica crea l’urgenza di riconsiderare la dipendenza strutturale dai combustibili fossili, soprattutto in Europa. Le fonti energetiche come l’idrogeno verde possono offrire una valida alternativa per diversi impieghi finali, mentre tecnologie come l’elettrolisi dell’acqua sono già consolidate e facilmente scalabili. Ai fini di un aumento della domanda di mercato è necessario che i costi di produzione dell’idrogeno verde scendano ulteriormente, tuttavia nei prossimi anni l’aumento previsto della capacità e i miglioramenti nella progettazione degli elettrolizzatori dovrebbero determinare un calo dei costi. Inoltre, i prezzi elevati dell’energia da combustibili fossili pongono l’idrogeno in una posizione più competitiva.

Nonostante i vantaggi dell’idrogeno, l’industria si trova ad affrontare sfide logistiche nell’ottica di un’adozione su vasta scala, p. es. l’ammodernamento della rete di gasdotti in considerazione della maggiore corrosività dell’idrogeno. D’altra parte, l’ammoniaca verde potrebbe risolvere gran parte delle difficoltà legate al trasporto dell’idrogeno liquefatto. Se l’Europa prenderà sul serio il piano REPowerEU, l’industria dell’idrogeno verde, attualmente ai suoi primi passi, metterà a segno un considerevole progresso. Inoltre, gli investimenti annunciati dai colossi del petrolio e del gas lasciano presagire che finalmente la produzione su larga scala dell’idrogeno verde potrebbe diventare realtà.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green