Come se la cavano le società Investment Grade in questo ciclo?

I rialzi di 525 punti base (pb) dei tassi di interesse da marzo 2022 hanno fatto salire i costi di finanziamento che cominciano a ripercuotersi sui fondamentali societari. Tuttavia, ciò accade in un momento in cui le società Investment Grade occupano una posizione di forza, creando potenzialmente opportunità per gli investitori.

Fondamentali

I fondamentali delle società globali Investment Grade continuano a mostrare una buona tenuta nell’attuale ciclo economico. Per le aziende statunitensi, la crescita degli utili al lordo di interessi, imposte, ammortamenti e svalutazioni (EBITDA) così come la crescita dei ricavi hanno continuato a registrare un andamento moderato dopo aver toccato il picco nel primo trimestre 2023. Anche in Europa la crescita degli utili comincia a rallentare, ma partendo da un livello molto elevato. In entrambe le regioni, gli indicatori di indebitamento lordo non hanno subito variazioni, mentre l’indebitamento netto è aumentato, pur mantenendosi nell’estremo inferiore del rispettivo intervallo storico. Nella maggior parte dei casi i team di management hanno adottato criteri rigorosi nell’allocazione del capitale, continuando a privilegiare la liquidità e la stabilità dei rating. Di conseguenza, in entrambi i mercati le società continuano a essere in grado di servire il proprio debito nonostante l’indice di copertura degli interessi rifletta tassi più elevati e i saldi di cassa stiano diminuendo. Nella parte restante dell’anno, i principali problemi potrebbero scaturire da una minore crescita dei volumi e dalla contrazione dei margini dovuta all’inflazione dei costi, anche se ci aspettiamo che nel complesso le pressioni sui prezzi saranno meno forti rispetto al 2022. Il principale rischio è legato alle tempistiche della recessione visto che attualmente i settori si trovano in punti diversi nei rispettivi cicli. Mentre alcuni settori – come quello dei beni strumentali, ad esempio – hanno già superato il picco negativo della crescita dell’EBITDA e dovrebbero recuperare nel secondo semestre del 2023 e nei primi mesi del 2024, altri potrebbero trovarsi in condizioni più difficili e, di conseguenza, registrare una continua decelerazione della crescita dell’EBITDA nei prossimi trimestri prima di raggiungere il punto di minimo. Ad esempio, alcune imprese del settore chimico hanno iniziato a lanciare allarmi sugli utili.

Valutazioni quantitative

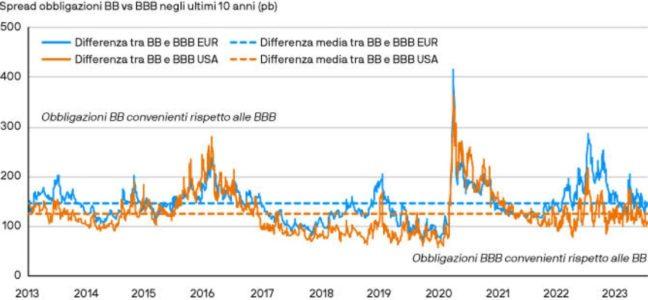

Negli ultimi mesi, gli spread creditizi sui titoli Investment Grade statunitensi ed europei hanno esibito dinamiche positive, tornando a posizionarsi all’estremo inferiore dell’intervallo registrato da inizio anno: questa settimana lo spread corretto per le opzioni (OAS) si è attestato a 127 pb negli Stati Uniti e a 151 pb in Europa (dati al 12 luglio 2023). Sebbene la volatilità dei tassi d’interesse continui a essere relativamente elevata, la volatilità implicita del credito registra il livello più basso dalla pandemia di Covid. Anche i titoli e i settori di maggiore qualità si collocano nell’estremo inferiore degli intervalli storici degli spread. Un confronto tra i differenziali di rendimento dei titoli Investment Grade europei con rating BBB e i titoli High Yield di fascia BB indica che i primi sono più convenienti; risultato analogo per gli Stati Uniti. Nelle ultime settimane vi è stata una maggiore dispersione sia a livello settoriale che a livello di singolo titolo; il valore è stato determinato dai rischi idiosincratici e tematici. Anche se i rendimenti complessivi appaiono interessanti rispetto all’andamento storico, in genere gli spread dei titoli societari raggiungono il massimo solo quando l’economia è entrata in recessione. Gli attuali spread nel mercato delle obbligazioni Investment Grade scontano una probabilità relativamente bassa di recessione, il che indica che al rallentare della crescita i differenziali di rendimento potrebbero ampliarsi ulteriormente e che i mercati potrebbero tuttavia adeguarsi alla nuova realtà economica con un certo ritardo.

Le obbligazioni europee con rating BBB sembrano convenienti rispetto ai titoli di fascia BB

Fonte: Bloomberg. Investment Grade EUR: ICE BofA BBB Euro Non-Financial Index (EN40); HY Europeo: ICE BofA BB Euro Developed Markets Non-Financial High Yield Constrained Index (HE1M). Investment Grade USA: ICE BofA BBB US Corporate Index (C0A4). HY USA: ICE BofA BB US High Yield Constrained Index (HUC1). Dati all’11 luglio 2023.

Fattori tecnici

Il quadro tecnico del credito Investment Grade è solido, grazie a una domanda particolarmente robusta proveniente dagli investitori istituzionali europei e britannici che vogliono ridurre il rischio e diversificare i propri portafogli. In termini stagionali, luglio è un mese in cui l’offerta cala con l’approssimarsi delle vacanze estive e della pubblicazione degli utili societari del secondo trimestre. Da inizio anno, l’emissione lorda complessiva del segmento Investment Grade europeo è pari a EUR 298 miliardi (dati al 7 luglio 2023), un aumento del 17% su base annua (a/a), mentre l’offerta di titoli Investment Grade statunitensi è di USD 734 miliardi, praticamente invariata sui dodici mesi (dati al 7 luglio 2023). Quest’anno, le emissioni delle banche statunitensi sono state più contenute: l’offerta da parte dei sei maggiori istituti di credito degli Stati Uniti è stata notevolmente più bassa, il che pone il rischio di un possibile incremento nel secondo semestre.

Cosa significa per gli investitori obbligazionari?

Le Banche Centrali hanno innalzato i tassi d’interesse partendo da livelli straordinariamente bassi e hanno ridimensionato i programmi di acquisto degli attivi. Di conseguenza, gli effetti della normalizzazione della politica monetaria stanno finalmente filtrando nei mercati finanziari e la dispersione ha cominciato a crescere nel credito Investment Grade. A mano a mano che le differenze tra le società più forti e quelle più deboli diventano più evidenti, i gestori attivi hanno più opportunità di aggiungere alfa. Pur prevedendo un ampliamento degli spread nei prossimi trimestri, riteniamo che gli investitori dovrebbero incrementare il rischio di credito Investment Grade non appena gli spread iniziano ad ampliarsi, beneficiando così di valutazioni interessanti, di fondamentali solidi e di un quadro tecnico ancora favorevole.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green