L’estate è la stagione giusta per investire nell’High Yield europeo?

I rendimenti storicamente elevati continuano a offrire a chi investe in obbligazioni non investment grade un significativo potenziale di rendimento. I timori per la crescita persistono ma, considerando gli attuali livelli di debolezza, i rischi appaiono più equilibrati e ci sono diversi motivi per cui un’allocazione tattica al segmento high yield durante l’estate potrebbe avere senso.

Un altro rialzo dei tassi da parte della BCE ha portato il tasso di finanziamento al 4,25%. Sembra che il tasso di picco sia vicino a questa soglia, con un altro aumento di 25 punti base previsto per quest’anno. Molto dipenderà dalla misura in cui l’inflazione continuerà a scendere. In effetti, l’attuale dinamica di crescita debole e le proiezioni di crescita contenute, pari ad appena lo 0,9% per il 2023, suggeriscono che finora la crescita ha svolto un ruolo relativamente secondario nelle decisioni di politica monetaria della BCE.

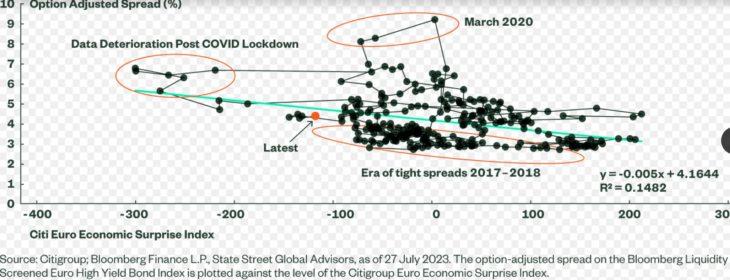

La crescita più solida che si supponeva dovesse essere il risultato del forte calo dei prezzi dell’energia non si è materializzata, ma potrebbero esserci notizie più positive all’orizzonte. L’indice Citi Economic Surprise per l’area euro ha iniziato a salire da livelli storicamente bassi, fattore che suggerisce la possibilità che il forte deterioramento dei dati sia ormai alle spalle.

Citi Euro ESI in ripresa dai livelli minimi, che di solito vedono il restringimento degli spread di credito

Un incremento della crescita dovrebbe essere un fattore positivo per gli spread del credito, in particolare per quelli della parte inferiore del range del rating. Il grafico in alto mostra come sebbene i livelli degli spread possano essere abbastanza dipendenti dal regime economico, gli spread del segmento high yield tendono a restringersi quando le notizie in ambito economico diventano più positive.

Gli spread option-adjusted sull’indice Bloomberg Liquidity Screened Euro High Yield Bond si aggirano intorno ai 550 punti base, ma presentano comunque 50 punto base in più rispetto alla media decennale. Quindi è stato prezzato un certo cuscinetto per gli esigui dati attuali sulla crescita.

La crescita debole non ha ancora avuto un grande impatto sui bilanci degli emittenti con rating più basso: il rapporto upgrade/downgrade del terzo trimestre rimane intorno a 1 per gli emittenti high yield dell’Europa occidentale sia per Moody’s che per S&P.

Anche gli elevati rendimenti assoluti offrono una certa protezione agli investitori. L’yield to worst dell’indice Bloomberg Liquidity Screened Euro High Yield Bond è superiore al 7,2%. Il sell-off del mercato del 2022, unito a livelli di emissione più bassi, ha portato anche a una riduzione della duration dell’indice, che è scesa sotto i 3 anni per la prima volta da gennaio 2020. Dividendo il rendimento per la duration si ottiene un tasso di “break-even” indicativo che si è spinto oltre le 2,5 volte, vicino al picco decennale.

Dal punto di vista stagionale, l’estate è di solito un periodo positivo per le esposizioni high yield. Negli ultimi 10 anni, l’indice Liquidity Screened Bloomberg Euro High Yield Bond ha registrato rendimenti negativi a luglio solo una volta (2014) e ad agosto due volte (2015 e 2022). I fattori stagionali non offrono garanzie, ma la mancanza di emissioni durante l’estate e la riluttanza della community dei dealer a gestire posizioni short sono solitamente fattori di supporto.

Risk On o Risk Off?

Un’allocazione all’high yield è tipicamente vista come una mossa risk-on per chi investe nel reddito fisso. Tale mossa risulta sensata nel contesto attuale nel momento in cui la crescita inizia a migliorare, l’inflazione continua a scendere e la BCE segnala che i tassi di interesse hanno raggiunto il picco. Sebbene questo non sia uno scenario improbabile, gli ultimi mesi sono serviti da monito per cercare di prevedere la crescita, l’inflazione e il picco del ciclo dei tassi.

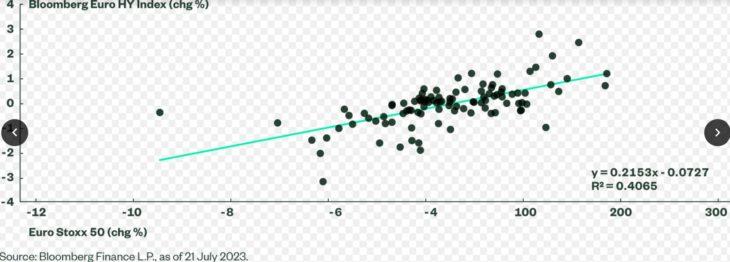

In alternativa, l’high yield può fungere da strumento per moderare il rischio se utilizzato in sostituzione delle azioni. Il confronto tra l’indice Bloomberg Liquidity Screened Euro High Yield Bond rispetto all’EURO STOXX 50 mostra una correlazione ragionevole, vicina al 64%, ma un Beta di appena lo 0,2151. I rendimenti sono quindi allineati positivamente, ma sono solo meno volatili.

Il settore High Yield è correlato ai titoli azionari, ma in genere è meno volatile

Il ricorso all’high yield come alternativa all’azionario potrebbe fornire ai portafogli una certa protezione se la crescita dovesse continuare a rallentare. Sebbene questo non sia un contesto costruttivo per il credito non investment grade, con l’EURO STOXX 50 in rialzo di oltre il 15% su base annua, a fronte di rendimenti di circa il 5% per l’high yield, i rischi di ribasso per le azioni sembrano essere sostanzialmente maggiori.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green