Ristorazione commerciale in Italia: quali prospettive?

Quale direzione deve intraprendere e quali opportunità deve saper cogliere la ristorazione commerciale, appena ripresa dal post Covid e ora nuovamente minacciata da inflazione, rincari energetici e instabilità geopolitica? Saprà interfacciarsi con i nuovi modelli di consumo plasmati dalla Pandemia e ora influenzati da uno scenario macroeconomico sempre più incerto?

Sono gli spunti da cui è partita la riflessione dei player di settore, riuniti ieri a Milano in

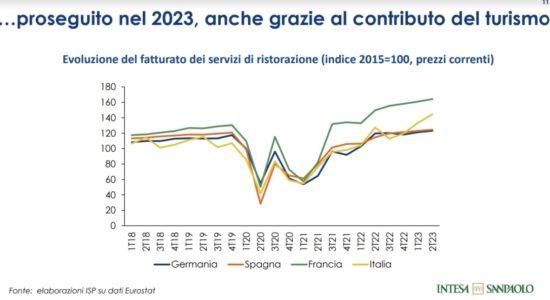

occasione del Food Service Forum promosso da Gruppo Food. A un mese dallo scoppio della guerra israelo-palestinese le analisi della Direzione Studi e Ricerche di Intesa Sanpaolo delineano un 2024 carico di incertezze e caratterizzato da una diminuita propensione alla spesa da parte dei consumatori italiani (fino al 25%). Se pure la crescita globale sarà sostanzialmente simile a quella del 2023, le dinamiche commerciali internazionali resteranno molto deboli soprattutto in Europa e in Cina. Inoltre, il grande fattore di rischio per le imprese tornerà ad essere il costo dell’energia, soprattutto nell’ottica di un’estensione del conflitto anche all’Iran.

Ristorazione commerciale: prevale ancora la microimpresa

Guardando all’Italia e al settore Food Service, che subisce anche la forte concorrenza della ristorazione indipendente di qualità, la via per continuare a crescere è quella che porta a consolidare le sinergie all’interno della filiera e in particolare con l’industria di marca. Solo cooperando, infatti, è possibile fare quell’innovazione capace di attirare anche l’attenzione dei fondi di investimento, soprattutto in un panorama quale quello nazionale, caratterizzato in prevalenza da nanismo imprenditoriale (le realtà con meno di 10 dipendenti sono ancora il 64% del totale) e dalla conseguente difficoltà a investire in marketing e digitalizzazione (solo lo 0,1% delle imprese rivela un elevato profilo digitale). Come hanno evidenziato Azimut Libera Impresa Sgr e DeA Capital, infatti, il comparto è complessivamente molto attrattivo, ma deve acquisire un approccio più manageriale e deve imparare a pensare in un’ottica di scalabilità. La sfida dei fondi di investimento è proprio il riuscire a fornire i giusti strumenti per rendere scalabili quelle che spesso sono ancora imprese condotte a livello famigliare.

2024: gli scenari possibili

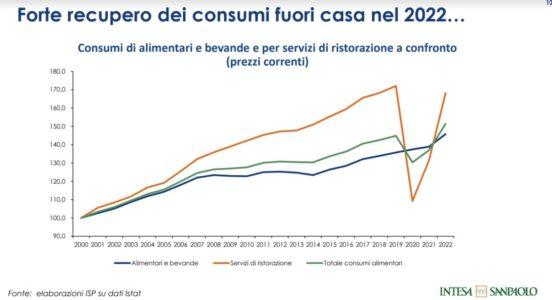

Se nel 2022 il livello dei consumi fuori casa da parte delle famiglie italiane era tornato quasi ai livelli pre-Covid, oggi lo scoppio del conflitto israelo-palestinese si inserisce come fattore destabilizzante e porta a scenari possibili: uno destinato ad avere effetti poco rilevanti, l’altro invece potenzialmente in grado di influenzare negativamente la politica monetaria e di aggravare il debito anche nell’Eurozona a causa dei possibili rialzi energetici.

Al netto di questa incertezza geopolitica, le previsioni individuano un primo semestre 2024 caratterizzato dal prevalere dell’impatto della stretta monetaria e un secondo semestre di ripresa grazie all’attenuazione dell’inflazione e al recupero del potere d’acquisto delle famiglie.

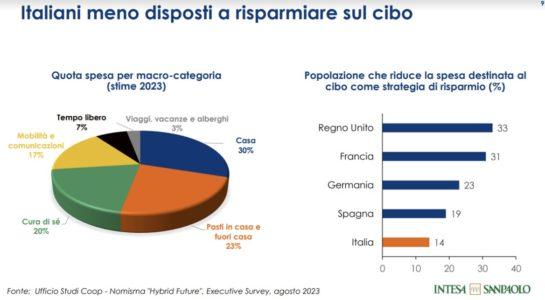

In questo clima di instabilità, è bene tuttavia non sottovalutare quanto evidenziato da un recente sondaggio dell’Ufficio Studi Coop – Nomisma sulla propensione all’acquisto da parte degli Italiani: secondo l’indagine, infatti, nel corso del 2024 la quantità complessiva di beni e servizi acquistati diminuirà del 25% anche se la voce di spesa che diminuirà di meno sarà quella per l’acquisto di cibo per il consumo domestico (16%).

A cosa è dovuta questa cautela da parte dei consumatori? Sicuramente l’effetto del caro- bollette ha messo fortemente in discussione il tesoretto accumulato dalle famiglie italiane durante il lockdown. Pertanto, anche se le previsioni parlano di una riduzione dell’inflazione nel corso del 2024, le incertezze sui redditi influenzeranno le abitudini di consumo e circa il 40% delle famiglie risparmierà sulle cene fuori casa (fonte Ufficio Studi COOP-Nomisma). Senza contare che una fetta dei consumi “fuori casa” dell’epoca pre-Covid, con il consolidarsi dello smartworking, probabilmente non verrà più recuperata. Il fenomeno si è delineato chiaramente già nel 2022 coinvolgendo circa il 18% dei lavoratori, con punte del 25% nei centri abitati con più di 250 mila abitanti.

Le nuove aspettative delle famiglie: qualità, sostenibilità, digitalizzazione dei servizi Al netto delle incertezze sopra evidenziate, il cibo resta comunque un fattore culturalmente e socialmente importante per gli italiani rispetto agli altri abitanti dell’Eurozona. Prova ne sia che solo il 14% dei nostri concittadini prevede di ridurre la spesa per gli alimenti, contro il 33% dei sudditi del Regno Unito, il 31% dei Francesi, il 23% dei Tedeschi e il 21% degli Spagnoli. Cambieranno però le esigenze e i modelli di consumo: secondo gli analisti, infatti, nel corso dei prossimi 12-18 mesi si consolideranno una serie di abitudini già sperimentate in epoca pandemica. In particolare, aumenteranno la propensione per nuovi stili alimentari (iperproteico, reducetariano e fit, tra i principali) e la ricerca di un maggiore bilanciamento tra risparmio ed esperienza (Fonte rapporto COOP 2023). Il consumatore, quindi, premierà la qualità.

Di conseguenza, altrettanto importante nelle scelte di chi consumerà i pasti fuori casa sarà il

tema della sostenibilità: il 25% degli italiani infatti ha in previsione di adottare uno stile di vita

sostenibile nei prossimi 12-18 mesi e di conseguenza il 71% di loro chiede alla ristorazione

di adeguare il proprio modello di business. Tra le soluzioni apprezzate e suggerite dai

consumatori, risultano ai primi posti l’adozione della doggy bag per recuperare gli avanzi, l’uso

di materie prime provenienti dal territorio e da allevamenti non intensivi, la riduzione dell’uso di

plastica (Fonte rapporto FIPE 2023).

Sarà molto alta anche l’aspettativa legata alla digitalizzazione dell’offerta, attraverso App e soluzioni in grado di migliorare l’esperienza di acquisto e degustazione. Il fenomeno del food delivery, in particolare, si sta ormai affermando anche in Italia dove è ormai un canale di fruizione utilizzato dal 37% dei consumatori italiani, una percentuale che ci sta avvicinando

a Germania (49%) e Francia (39%).

Il supporto dell’industria di marca come booster di crescita

Sul palco di discussione è stata chiamata anche l’industria di marca che sempre più opera

con una logica di partnership di filiera all’interno di un preciso ecosistema. A raccontare le

strategie e i punti di forza della propria offerta al settore Horeca, due aziende agroalimentari

CLAI e Conserve Italia. Accanto a loro, anche il punto di vista di Big Mamma Group, uno dei

casi imprenditoriali più dirompenti del panorama ristorativo europeo degli ultimi anni, che sta per

aprire anche in Italia, a Milano.

Dalle testimonianze è emerso come il valore aggiunto che l’industria di marca è in grado di

fornire alla ristorazione commerciale si fondi soprattutto su: garanzia di qualità costante, supporto nelle attività di formazione del personale e in quelle di sell out attraverso l’organizzazione di master class e degustazioni. Molto importante, infine, anche la capacità di creare prodotti e/o proposte personalizzati e di rispondere in tempi rapidi ai trend di consumo in costante evoluzione.

La discussione si è chiusa con un’intervista a Pietro Nicastro imprenditore e fondatore di Löwengrube, catena di ristorazione in franchising che promuove in Italia il format del ristorante-

birreria autentico bavarese e che in un prossimo futuro guarda a un’espansione all’estero. Su questo punto sono concordi tutti gli attori della filiera nel ritenere che il prossimo grande passo

della ristorazione commerciale italiana debba essere proprio la spinta all’internazionalizzazione insieme alla capacità di affermarsi sui mercati esteri.

NASCE L’OSSERVATORIO FOOD COURT

L’evento è stato anche l’occasione per presentare la prima edizione dell’Osservatorio nazionale sulle Food Court, realizzato da Food Service in partnership con Assofranchising, ATRI, CNCC, Confimprese, Federfranchising e UBRI. Oltre 150 le location mappate su tutto il territorio nazionale, per un totale di circa 1.350 punti di consumo. Billy Tacos, I Love Poke, La Piadineria, McDonald’s, Old Wild West, le cinque insegne più diffuse nelle food court presenti all’interno dei centri commerciali. Questi spazi comuni dedicati alla ristorazione oggi rappresentano un canale di sviluppo strategico per le catene sia all’interno dei centri commerciali sia, progressivamente, in tutti i luoghi del commercio aggregato, inclusi il travel retail, i factory outlet village e i retail park sino ad arrivare ai centri storici.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green