Nell’anno del soft landing l’azionario terrà banco, alla ricerca delle prossime magnifiche 7

Sul fronte macro, lo scenario è chiaro per l’Europa, dove è attesa una lieve recessione, meno per gli Usa, dove ci si interroga sulle nuances dell’atterraggio morbido. Sarà crescita sotto il potenziale o tenuta sostanziale con inflazione in calo? Nel resto del mondo i fari sono puntati sulla stagione elettorale che potrebbe generare tensioni. La sfida sull’equity – da cui non è ancora il momento di scappare – sarà ora riuscire a individuare i campioni di domani.

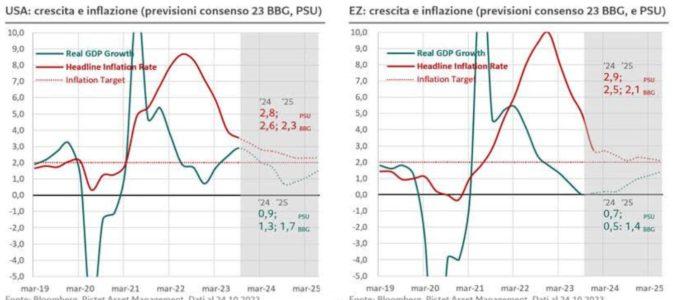

Il 2024 sarà l’anno del soft landing. Lo scenario è ampiamente scontato dal consenso, pur esistendo un certo margine di incertezza sulle sfumature che lo caratterizzeranno. Ci aspetterà una crescita sotto il potenziale o l’instaurarsi di una dinamica che impedirà all’inflazione di rientrare rapidamente, anche in presenza di una tenuta sostanziale della crescita, come abbiamo visto succedere in maniera sorprendente nel 2023, in particolar modo negli Stati Uniti?

La teoria troverebbe fondamento nella prevalenza delle dinamiche del ‘supply side’, secondo cui gran parte di quello che è successo nel periodo post Covid deriva da fluttuazioni dell’offerta, prima trattenuta dai lockdown, poi rilasciata e ora in fase di normalizzazione rispetto alla domanda. In questo quadro, l’inflazione potrebbe verosimilmente continuare a convergere rapidamente verso il target.

Europa e Usa: luci e ombre del mondo sviluppato

Tornando al consenso, per quanto riguarda l’Europa è sbilanciato verso un lieve rischio recessivo, che potrebbe aggravarsi qualora le tensioni geopolitiche in essere dovessero peggiorare ulteriormente. L’inflazione dell’area euro si prevede in discesa vicino al target del 2%, a meno di nuovi shock esogeni (per esempio sull’energia).

Fig.1 Da stagflazione a stabilizzazione. Soft Landing, o No Landing?

Sul fronte Usa le stime sono maggiormente divergenti: la maggior parte degli analisti stima una crescita vicina al potenziale e con un’inflazione in calo, ma ancora lontana dal target del 2%. Rispetto ai singoli fattori di crescita ed inflazione, sulla prima peserà anche l’esaurirsi del cuscinetto di risparmi in eccesso accumulato durante il Covid grazie alle ampie sovvenzioni statali. La seconda questione è un po’ più controversa: negli Stati Uniti l’inflazione è generata soprattutto da servizi e, dunque, da salari. I dati non sono del tutto coerenti: se l’indice Ism sui servizi mostra, nell’ultima rilevazione, un calo rilevantissimo, i numeri sul mercato del lavoro restano difficili da leggere perché stiamo assistendo a un calo dell’occupazione simultaneo a quella dell’offerta di lavoro, che mantiene quindi inalterata la disoccupazione. L’ultimo dato sul rapporto Vacancies/Disoccupati si attesta su un valore di 1,4 (numero dei posti disponibili per ogni disoccupato). Per trovarsi in equilibrio quest’ultimo dovrebbe convergere verso 1, per la qual cosa sarà necessario un calo di circa 2,5 milioni di vacancies o un aumento analogo di disoccupati. È un valore inferiore al dato dello scorso anno, posizionandoci in una situazione non preoccupante ma ancora non ideale.

Nel complesso, il sistema economico Usa continua a mostrare una straordinaria elasticità e flessibilità, che sta consentendo una ripresa dei guadagni di produttività (1,5%). Quest’ultima, risalita al 2,4% sopra la tendenza storica (1,5%), tiene il passo (anzi supera l’andamento) dei salari reali, a loro volta finalmente tornati in territorio positivo (circa 1%) grazie a salari nominali in progresso del 4,1% con inflazione al 3,1%. Questa configurazione contribuisce alla tenuta dei margini aziendali (e quindi sostiene le valutazioni azionarie).

Il mondo emergente: il new normale della Cina e il rischio geopolitico innescato dall’ondata elettorale

Quanto al resto del mondo, rileviamo che in corso d’anno ci saranno elezioni che coinvolgeranno ben 54 Paesi. Tra gli appuntamenti più importanti Indonesia, Taiwan, Corea, India e Sud Africa, a cui vanno aggiunte le elezioni del Parlamento Europeo, Regno Unito, Stati Uniti e Messico. Non tutte avranno delle rilevanti implicazioni di mercato. A rappresentare elementi di criticità sono le elezioni di Taiwan e quelle del Sud Africa, dove potremmo assistere a cambiamenti di policy.

Discorso a parte merita la Cina, su cui molti sono i punti di domanda. Innanzitutto, nel Paese del Dragone sta diminuendo, come in Usa, l’eccesso di risparmio accumulato nel biennio pandemico. Tuttavia, da un lato continuano a salire i depositi delle famiglie rispetto al PIL e dall’altro la dinamica delle vendite al dettaglio, pur mostrando un modesto recupero, rimane ancora ben al di sotto del potenziale. Si tratta, in entrambi i casi, di segnali di sfiducia che i consumatori cinesi stanno mostrando nei confronti della propria economia. Un atteggiamento che deriva principalmente dallo stato del mercato immobiliare: l’indice dell’attività immobiliare indica un andamento di 28 punti percentuali sotto il trend degli ultimi dieci anni e in calo a doppia cifra anno su anno. Per risolvere questa crisi servirebbe una politica molto più aggressiva da parte del governo centrale cinese, che consisterebbe nel trasferimento dei debiti delle autorità e delle imprese locali al governo. La fiducia è venuta meno anche da parte degli investitori internazionali, causando un de-rating secolare degli utili. Il P/E relativo dello Hang Seng rispetto allo S&P 500 è ai minimi di dieci anni, con un valore inferiore alle dieci volte. Ma, pur considerando questo parametro favorevole delle valutazioni a sconto, i fattori di rischio elencati suggeriscono cautela.

Azionario: perché vale ancora la pena investire in tecnologia USA

Per analizzare le prospettive del mercato azionario bisogna considerare tre variabili chiave e la loro possibile evoluzione: gli utili, il prezzo/utili e l’andamento dei titoli protagonisti del rally nel 2023. Dalla stagione degli utili, appena inaugurata con le grandi banche USA, ci si aspetta per l’ultimo trimestre del 2023 un EPS medio di 55 dollari, leggermente inferiore ai 56 dollari dello stesso periodo dell’anno precedente. Se guardiamo la previsione degli utili a 12 mesi, secondo il consensus quest’ultime sono tutte in aumento: precisamente dell’11,2% per gli Stati Uniti, dell’8,1% per il Giappone, del 5% per l’Europa e del 18% per i Paesi Emergenti. Tuttavia, secondo le stime top-down degli utili elaborate dal modello proprietario di Pictet AM, c’è spazio per delusioni nel 2024 (in attesa di un ritorno al trend base nel 2025). In particolare, ci aspettiamo una variazione positiva del 2,5% per gli Stati Uniti, del 3% per l’Europa e del 10% per gli emergenti, molto divergente da quella del mercato. Questa divergenza non è peraltro anomala: tipicamente nei primi mesi dell’anno gli analisti rivedono l’ottimismo di partenza e riportano le stime su valori più contenuti.

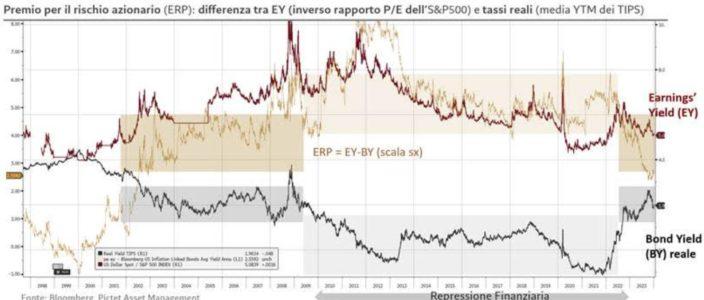

Fig.2 Premio per il rischio azionario

Il secondo valore da considerare è il Prezzo/utili: quello che si è visto è un enorme re-rating degli USA rispetto al resto del mondo. Rispetto agli ultimi dieci anni, il P/E USA si è collocato nell’ultimo anno ampiamente sopra la media (+17%), diversamente da altre aree del mondo come il Regno Unito (-18%), tradizionalmente uno dei mercati più a sconto dal punto di vista valutativo, o Hong Kong (-23%). che si trovano in una situazione diametralmente opposta. Sul piano settoriale, è evidente l’eccezionalità del settore IT, che nell’ultimo anno ha visto valori superiori del 39% rispetto all’ultimo decennio, e che chiaramente va di pari passo con l’eccezionalità degli Stati Uniti. Di contro, l’Energy ha rappresentato il comparto a sconto, in quanto ciclico e succube della retorica ESG (-36% rispetto alla media del decennio). Se guardiamo il P/E in termini reali, ovvero confrontandolo con il suo inverso che è l’earning yield, se ne trae un premio al rischio (ERP) contenuto per l’equity. Il premio richiesto oggi per investire in azioni si colloca al 3%, circa la metà dell’ERP a trent’anni che si colloca invece intorno al 5,5%. A che livelli di utili questo ERP è ancora sufficiente per gli investitori? Per rispondere è necessario valutare il livello dei tassi reali a lungo termine (di cui sono una buona proxy i tassi dei T bond decennali oggi all’1,8%) e, considerando un P/E medio intorno a 20, possiamo concludere che l’EPS annuo che rende un premio a rischio del 3% accettabile si colloca su una media di 230 dollari; la stima di consenso è oggi di 239 dollari. Si tratta quindi di un valore che è compatibile con l’utile atteso e pertanto non giustifica, in questo momento, una presa di profitto sull’azionario basata puramente su motivi valutativi.

L’ultimo punto riguarda la performance delle magnifiche sette che hanno determinato 600 punti dei mille punti di avanzamento dell’S&P 500 nell’ultimo anno (oggi a quota 4800). Le 7 aziende appartengono a tre diversi industrie: Information Technology (Microsoft, Apple, Nvidia), consumi discrezionali (Amazon e Tesla) e servizi di telecomunicazione (Google e Meta). Guardando alle revisioni degli utili ed alle sorprese che hanno generato queste performance, non è sufficiente nemmeno l’analisi settoriale, occorre scendere al dettaglio della singola azione. Ognuna ha avuto un destino diverso: per qualcuna non ci sono state revisioni, per altre aggiustamenti al rialzo e per un paio addirittura al ribasso. Emblematico è il caso di Nvidia, passata da una stima delle vendite di 30 miliardi a inizio anno a 60 miliardi di dollari a fine 2023, così come gli utili per azione sono passati da 4 a 12 dollari.

Fig.3 Le valutazioni relative alle Magnifiche 7 non mostrano eccessi rispetto alla dinamica degli utili

Tuttavia, questi dati da soli non forniscono indicazioni sufficienti all’investitore in merito alla necessità di poter trarre vantaggio da queste società. È un tema di prospettive: le valutazioni relative delle Magnifiche 7 non mostrano eccessi rispetto alla dinamica degli utili. Il quadro attuale è ben diverso da quello del 2000: le protagoniste sono state società ben gestite, con fondamentali finanziari eccezionalmente solidi e caratterizzate da una redditività aziendale ragguardevole. Col passare del tempo, il tema dell’AI evolverà, evolveranno i protagonisti e occorrerà capacità di selezione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green