2024: vincerà il “drago” della recessione?

Il 10 febbraio scorso, secondo il calendario cinese, è iniziato l’Anno del Drago, una creatura mitologica che in Cina simboleggia luce, prosperità e buona sorte. Tuttavia, il suo significato non è ovunque univoco e nel mondo occidentale il drago viene spesso associato a oscurità e distruzione: un dualismo che si ritrova sui mercati finanziari all’inizio di ogni nuovo anno, spesso dominato dall’incertezza. Agli occhi dei mercati finanziari occidentali, il drago sarebbe portatore di recessione, crisi del mercato del lavoro e delle imprese, con conseguenze negative per le asset class più rischiose come azioni e bond high yield. Debolezza degli indicatori macro, contrazione dei prestiti bancari e tassi di interesse elevati: sin dall’inizio del 2022, il consensus sui mercati è stato unanime nel pronosticare il “drago” della recessione.

Cosa ci dicono i principali indicatori economici

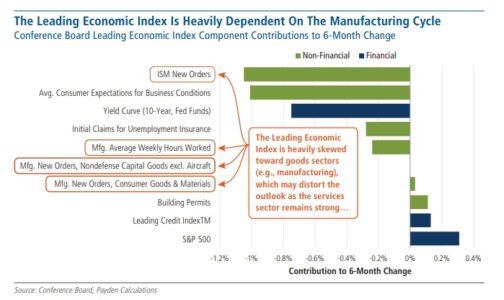

Il LEI (Leading Economic Indicator) è un indice che sintetizza diversi parametri che tipicamente anticipano cambiamenti nell’economia: vi rientrano sia parametri economici, come occupazione, commercio e produzione industriale, che parametri finanziari, come i prezzi delle azioni e l’andamento della curva dei rendimenti. A partire dal 1990, l’ingresso del LEI in territorio negativo ha sempre anticipato una recessione entro una media di 12 mesi, con punte di 19 mesi nel 2007 e di 6 mesi nel 2020. Al momento, però, nonostante il LEI sia stato negativo nel corso degli ultimi 20 mesi, una recessione non si è ancora verificata.

Una possibile spiegazione rimanda alla composizione del LEI, fortemente sbilanciata verso il settore manifatturiero. Come per ogni indicatore economico, infatti, anche la composizione del LEI cambia nel corso del tempo, adattandosi all’economia e variando parametri e pesi. Tuttavia, adeguare in modoaccurato i modelli può rivelarsi un’operazione complessa, anche perché il confronto tra letture attuali e passate non è sempre immediato. Ad esempio, oggi nel calcolo del Pil Usa il settore dei servizi pesa per l’80%, quello manifatturiero solo per il 9%, rispetto al 30% di 40 anni fa. Al contrario, dei dieci parametri di cui è attualmente composto il LEI, ben quattro sono relativi al settore manifatturiero, discostando l’indice dalla fotografia della produzione economica reale.

Tassi d’interesse elevati

Dopo decenni di denaro a costo zero, gli ultimi quattro anni sono stati caratterizzati da un graduale aumento dei tassi d’interesse, soprattutto nei mercati sviluppati, dove i tassi reali e nominali sono cresciuti a ritmi a cui non si assisteva dagli anni ’70. A titolo di esempio, i rendimenti dei Treasury statunitensi a 10 anni sono aumentati di quasi 400 punti base, passando dallo 0,58% di luglio 2020 al 4,31% del 13 febbraio 2024, mentre nello stesso periodo, i rendimenti reali a 10 anni sono passati da -1,03% a 2,02%. Un simile rialzo record porta con sé il timore che la situazione possa diventare insostenibile: il crollo delle criptovalute nel 2022, la crisi del sistema bancario regionale Usa nel 2023 e quella del settore immobiliare commerciale hanno sollevato diversi interrogativi sull’eccessiva aggressività dei tassi. La risposta a questi interrogativi, però, non è univoca ma cambia a seconda dell’orizzonte temporale analizzato. Prendendo come esempio i tassi reali a dieci anni negli Stati Uniti, da una media del 3,8% nel periodo 1990-2002, si è passati a una media dello 0,9% nel periodo 2002- 2023. Dall’inizio del 2023, i tassi sono tornati a una media dell’1,7%, arrivando attualmente a toccare il 2,02%. Dunque, sebbene si tratti di livelli restrittivi rispetto agli anni 2000-2010, se contestualizzati nel lungo periodo i termini della questione cambiano.

La resilienza dell’economia Usa di fronte all’aumento dei tassi d’interesse reali e nominali può essere ricondotta a una serie di fattori: in primo luogo alla riduzione del ricorso alla leva finanziaria da parte delle famiglie americane per oltre un decennio (dalla crisi finanziaria globale del 2008 all’emergenza Covid nel 2020); in secondo luogo all’ondata di rifinanziamenti a cui l’eccezionale ribasso dei tassi tra il 2020 e il 2021 ha portato sia le imprese che le famiglie; infine all’orientamento verso il lungo periodo dei prestiti immobiliari. In conclusione, la crescita dell’economia Usa, ad oggi, è trainata da consumi e utili aziendali, mentre famiglie e imprese sono meno sensibili all’aumento dei tassi d’interesse rispetto ai cicli precedenti.

Uno sguardo al 2024: mercato del lavoro e condizioni finanziarie favorevoli

Dopo una fase caratterizzata da crescita economica, stimoli fiscali, calo dell’inflazione e atteggiamento equilibrato delle Banche Centrali globali, nel 2024 i mercati sembrano alla ricerca di sostegno sia sul fronte economico che su quello finanziario. A questo proposito, la combinazione tra un mercato del lavoro solido, soprattutto se supportato da una crescita salariale stabile, e condizioni finanziarie favorevoli, sosterrebbe la performance dei mercati, anche a fronte di un possibile risveglio del “drago occidentale” della recessione.

Il mercato del lavoro globale ha goduto per anni di ottima salute, sull’onda delle riaperture e dell’impennata della domanda post-Covid. Oggi stanno cominciando ad emergere segnali discordanti, in particolare sui mercati sviluppati: in Canada, ad esempio, i posti di lavoro vacanti e il tasso di disoccupazione (+0,8%) si stanno avvicinando ai livelli pre-Covid. Negli Usa, invece, nonostante il tasso di disoccupazione sia leggermente aumentato (dal 3,5% al 3,7%) i posti di lavoro vacanti restano al di sopra dei livelli pre-Covid e le richieste di sussidi di disoccupazione rimangono contenute.

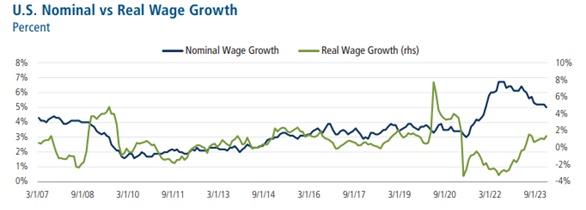

Inoltre, analizzando le serie storiche di richieste settimanali di sussidi di disoccupazione negli Stati Uniti a partire dal 1970, solo in 10 casi il dato settimanale è sceso al di sotto delle 200.000 unità e la media dal 1° dicembre 2023 al 2 febbraio 2024 si è attestata sulle 210.000 unità, toccando in un caso le 187.000, il secondo dato più basso degli ultimi 50 anni. Da notare anche il fatto che nei Paesi sviluppati la crescita dei salari nominali resta elevata, mentre i salari reali stanno registrando un aumento in coincidenza con il calo dell’inflazione: il risultato è un aumento del potere d’acquisto dei lavoratori che dovrebbe tradursi in un volano per i consumi. Una tendenza che spicca soprattutto negli Stati Uniti, per via dell’ingente stimolo fiscale e della riduzione del ricorso alla leva finanziaria da parte delle famiglie americane.

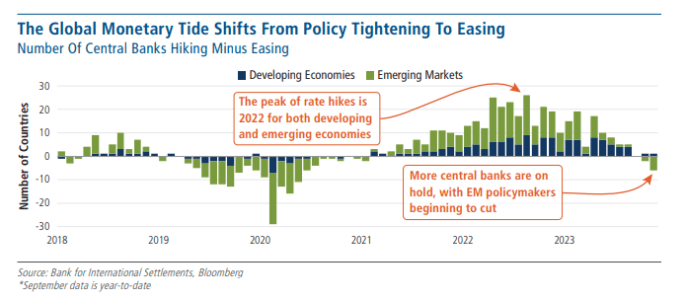

Per quanto riguarda le condizioni finanziarie, la loro misura è data tipicamente dai prezzi degli asset in tempo reale e da altre metriche dei mercati finanziari. Per esempio, il Financial Conditions Index di Goldman Sachs combina i tassi d’interesse a breve e lungo termine, l’andamento del dollaro Usa ponderato per gli scambi, gli spread di credito o i premi per il rischio e la media ponderata delle valutazioni azionarie, rappresentando, in definitiva, un utile indicatore in tempo reale della traiettoria dei mercati finanziari, inclusa la volatilità dei prezzi degli asset e le conseguenze in termini economici. La misura delle condizioni finanziarie è anche data da fattori di sistema, meno estemporanei, come le politiche monetarie e fiscali, il comportamento di spesa, il livello di indebitamento e la traiettoria dei mercati finanziari. Le ultime letture di metriche come il GS Financial Conditions Index restano al di sotto delle medie trentennali e giocano a favore di un allentamento della politica monetaria, nonostante l’inasprimento portato avanti dalle principali Banche Centrali negli ultimi tre anni. In secondo luogo, il periodo novembre-dicembre 2023 ha visto il maggiore allentamento del Financial Conditions Index di Goldman Sachs degli ultimi decenni. Inoltre, la svolta intrapresa dalla politica monetaria globale, passata da una fase rialzista a una fase di allentamento, dovrebbe contribuire a mitigare le preoccupazioni per la crescita e le turbolenze del sistema finanziario. Da ultimo, le politiche fiscali globali continueranno ad essere accomodanti, soprattutto nei Paesi sviluppati, poco inclini all’austerity.

Implicazioni sulla strategia obbligazionaria Unconstrained

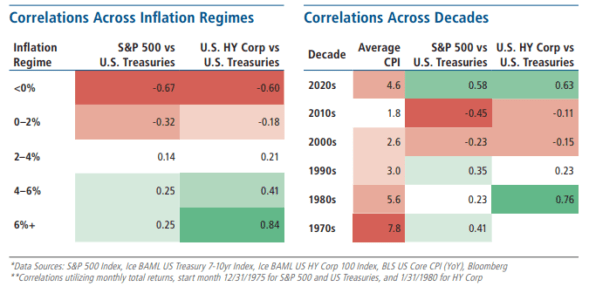

La sinergia tra solidità del mercato del lavoro e allentamento delle condizioni finanziarie rappresenta un segnale positivo per i mercati in questa prima parte di 2024. Tuttavia, non bisogna dimenticare che un mercato stronger for longer, unito a condizioni finanziarie favorevoli e prezzi degli asset in crescita, rappresenta un volano per l’economia, con il rischio di possibili nuove fiammate inflazionistiche. Questo potrebbe ostacolare l’allentamento della politica monetaria, con conseguente aumento dei tassi d’interesse, diminuzione del valore degli asset e inasprimento delle condizioni finanziarie. L’effetto ricchezza negativo potrebbe poi frenare i consumi, indebolire il mercato del lavoro e, in ultima analisi, innescare una recessione. In effetti, questa tendenza si è manifestata nel terzo e nel quarto trimestre del 2023 e ha mostrato segnali di ripresa nel 2024, come traspare dal confronto tra previsioni, indicatori economici e prezzi di mercato. Da qui l’attenzione che il team Unconstrained di Payden sta prestando alla correlazione tra asset rischiosi, come Equity e Bond High Yield, e meno rischiosi, come i Treasury Usa. Una correlazione che, dopo essere stata negativa per circa un ventennio prima del Covid, nell’era post-pandemica è stata per lo più positiva, per via dell’aumento delle pressioni inflazionistiche. Una correlazione positiva ha, tra l’altro, l’effetto di ridurre il vantaggio in termini di diversificazione che è tipicamente associato alla duration dei tassi d’interesse e rappresenta quindi un parametro fondamentale per i portafogli che includono sia il rischio tassi che il rischio credito.

A nostro avviso, i rendimenti elevati dei public markets e l’inversione della curva dei rendimenti differenziano il contesto attuale rispetto a quello degli ultimi 20 anni, con gli spread di credito equi nel migliore dei casi ed eccessivamente onerosi nel peggiore. Pertanto, gli investitori possono trarre vantaggio dalle attuali condizioni di mercato accorciando la maturity, migliorando la qualità del credito e passando dai meno liquidi private markets ai più liquidi public markets, preservando allo stesso tempo il rendimento corrente e continuando a monitorare i mercati. In prospettiva, l’approccio attivo e flessibile delle strategie obbligazionarie Unconstrained è un elemento fondamentale per cavalcare lo sviluppo delle traiettorie macro a livello globale e l’aumento della volatilità. La diversificazione, per quanto resti un’altra componente chiave, se portata all’eccesso può essere dannosa, quindi come Payden ci concentriamo su esposizioni e temi mirati tra credito societario, mercati emergenti e prodotti cartolarizzati. La combinazione tra rendimenti elevati e la scadenza breve della strategia obbligazionaria Unconstrained di Payden giocano a favore di risultati più equilibrati anche nel caso in cui si dovesse risvegliare il “drago” della recessione.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green