High yield a bassa duration: quando includerli nelle strategie di asset allocation

Alla luce di una probabile riduzione dei tassi da parte della Federal Reserve entro la fine dell’anno, la prospettiva di rendimenti più bassi solleva un quesito interessante su quale sia il modo più efficiente di perseguire un approccio multi-asset sul tratto a breve della curva dei rendimenti. Pertanto, è opportuno interrogarsi se l’inclusione dell’high yield a bassa duration in una strategia complessiva di duration più breve sia in grado di migliorare i risultati d’investimento.

Le obbligazioni high yield rappresentano uno degli strumenti di asset allocation preferiti dagli specialisti del settore, in quanto tendono ad avere rendimenti corretti per il rischio di gran lunga migliori rispetto a quelli di altre classi di attivi, sebbene comportino un rischio di credito. Dal momento che i portafogli di gestione della liquidità sono solitamente concepiti per contenere il rischio, la scelta di inserire titoli high yield a bassa duration potrebbe sembrare controintuitiva. Tuttavia, crediamo che, pur aggiungendo una piccola dose di volatilità, l’inserimento di una componente high yield a bassa duration possa migliorare significativamente l’indice di Sharpe di un portafoglio complessivo.

Nel lungo periodo i rendimenti generati dall’high yield, a fronte di livelli di rischio maggiori, sono stati eccezionali, raddoppiando rispetto a quelli delle obbligazioni societarie investment grade. Tuttavia, anche la volatilità incrementale del portafoglio ha subito un aumento: il rapporto è di circa 1:1,2 in termini di rendimento e volatilità. La sfida consiste quindi nel trovare la corretta combinazione di attivi che, in virtù dei loro rendimenti differenziati, storicamente hanno generato risultati superiori.

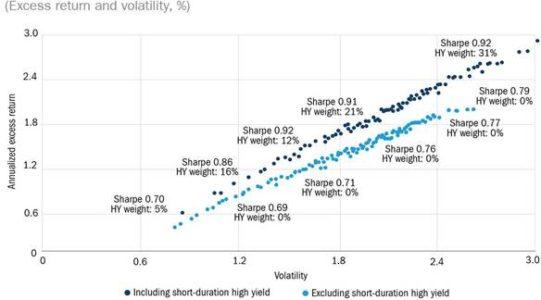

Fig. 1 L’inclusione dell’high yield di breve durata in un approccio diversificato di gestione della liquidità può aumentare l’efficienza

Fonte: Columbia Threadneedle Investments, per il periodo da marzo 1993 a dicembre 2023, utilizzando dati mensili. L’indice di Sharpe è un parametro ampiamente utilizzato per misurare l’efficienza del portafoglio, basato sul rendimento del portafoglio corretto per il rischio.

I risultati del grafico indicano un miglioramento della frontiera efficiente con l’inclusione di titoli high yield a bassa duration all’interno di un portafoglio diversificato a bassa duration. Ad esempio, a fronte di una volatilità del 2%, il paniere senza high yield ha generato un extra-rendimento annualizzato di circa l’1,4%, mentre il paniere che comprendeva titoli high yield (25% circa) ha conseguito un extra-rendimento annualizzato di circa l’1,8%. Anche l’indice di Sharpe è migliorato, passando da 0,7 a 0,9.

Un punto fondamentale da considerare è che a differenza di altre classi di attivi obbligazionarie, le cui sorti sono legate a doppio filo alle mosse della Federal Reserve sul fronte dei tassi, l’high yield tende a essere guidato dall’atteggiamento più o meno avverso al rischio dei mercati. Questa caratteristica lo rende un elemento di diversificazione rispetto ad altre asset class all’interno di un portafoglio a bassa duration. In un contesto in cui si prevede un calo dei tassi ci aspetteremmo un aumento dei rendimenti obbligazionari e, data la correlazione negativa tra azioni e obbligazioni nel lungo periodo, anche una flessione delle azioni e delle obbligazioni high yield, perché i tagli dei tassi di norma riflettono uno scenario economico impegnativo per gli utili societari. In un contesto di tassi in aumento è vero l’opposto.

Siamo quindi favorevoli a un approccio attivo che faccia uso di titoli high yield a bassa duration, in quanto le perdite su crediti potrebbero danneggiare la performance del portafoglio a lungo termine. Per evitare il rischio di credito è però necessario avere le giuste obbligazioni in portafoglio; per farlo serve poter contare su una solida capacità di ricerca creditizia e analisi proprietaria, piuttosto che basarsi sulle mere classificazioni delle agenzie di rating. Per chi ha un orizzonte d’investimento di breve termine, prendere in considerazione alcune delle obbligazioni più rischiose che esistano potrebbe apparire illogico in un primo momento. Tuttavia, riteniamo che una modesta esposizione a titoli high yield a bassa duration possa migliorare significativamente i risultati, mantenendo un livello ragionevole di rischio nel portafoglio. Si tratta di un’opportunità molto interessante in un momento in cui la liquidità regna sovrana.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green