PIMCO: L’economia europea si trova ad affrontare venti contrari a breve e lungo termine

Nonostante alcuni segnali di miglioramento negli ultimi mesi, l’Europa continua a sottoperformare la crescita degli Stati Uniti su base ciclica, soprattutto a causa di una politica fiscale più restrittiva e della più rapida trasmissione di una politica monetaria più rigida. Tuttavia, questa sottoperformance potrebbe consolidarsi su base secolare, poiché l’Europa si trova ad affrontare una serie di venti contrari di più lungo periodo. La Germania sembra particolarmente esposta, ma il resto dell’Europa non è immune, compreso il Regno Unito.

Prospettive macro sfidanti

Di recente, l’economia europea si è discostata in modo significativo da quella statunitense, a nostro avviso a causa di due fattori chiave. In primo luogo, il sostegno fiscale è stato molto più aggressivo negli Stati Uniti durante la pandemia e il suo effetto continua a trapelare nel sistema sotto forma di un eccesso di risparmio reale delle famiglie ancora positivo. In secondo luogo, le scadenze medie più brevi dei mercati ipotecari europei rispetto a quelli statunitensi fanno sì che le famiglie abbiano risentito in modo più marcato della politica monetaria restrittiva.

Sebbene queste dinamiche siano di natura ciclica, riteniamo che alcune ragioni strutturali spieghino il persistere della divergenza di crescita tra Stati Uniti ed Europa.

In primo luogo, la regione deve far fronte a costi energetici elevati rispetto ai prezzi precedenti alla guerra in Ucraina. In secondo luogo, il panorama competitivo si è evoluto: la Cina che ha acquisito una quota di mercato crescente di prodotti manifatturieri in diretta concorrenza con quelli europei, non da ultimo le automobili. In terzo luogo, l’Europa è in ritardo sulla tecnologia rimanendo indietro rispetto agli Stati Uniti e alla Cina negli investimenti legati all’intelligenza artificiale, in parte a causa dell’inasprimento degli oneri normativi. Infine, il quadro delle norme fiscali europee (compreso il freno costituzionale al debito della Germania) limita il potenziale della regione per una politica fiscale più attiva.

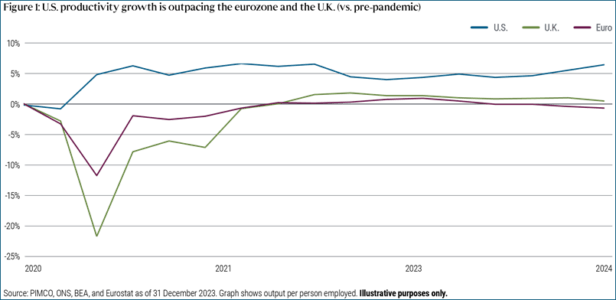

Nel complesso, riteniamo che una parte della recente divergenza nella crescita della produttività tra Stati Uniti ed Europa si manterrà (Figura 1). Ciò rafforza l’idea che i tassi di riferimento di equilibrio in Europa – e i tassi di riferimento di destinazione in questo ciclo di riduzione dei tassi – siano probabilmente significativamente più bassi di quelli statunitensi.

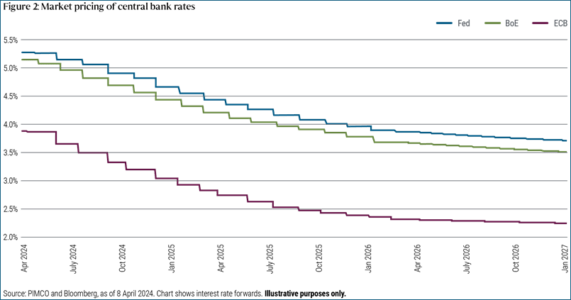

Certo, questi problemi sono particolarmente acuti in Germania, ma anche il resto dell’Europa ne risente, compreso il Regno Unito. Nel Regno Unito, in particolare, riteniamo che vi sia un’opportunità di mercato, dato che il percorso dei tassi della Banca d’Inghilterra è prezzato al di sopra di quello della Federal Reserve (Figura 2), nonostante le aspettative di crescita ciclica e secolare siano inferiori e si prospetti una politica fiscale più restrittiva.

A seguito della crisi dei gilt del 2022 (innescata dall’annuncio di 45 miliardi di sterline di tagli alle tasse non finanziati), il governo britannico ha annunciato una stretta significativa, pari a circa il 2% del PIL, suddivisa equamente tra tagli alla spesa e aumenti delle tasse. Queste misure sono tuttora in vigore e il governo ha definito provvedimenti per portare il saldo primario da un deficit di circa l’1% del PIL a un avanzo di circa l’1% del PIL entro il 2027. Di conseguenza, il Regno Unito è sulla buona strada per condurre una delle politiche fiscali più restrittive tra i Paesi sviluppati, e questo è uno dei motivi per cui prevediamo una crescita inferiore al trend.

Implicazioni per gli investimenti

Date le nostre prospettive macroeconomiche, l’esposizione ai tassi d’interesse in Europa è interessante e la regione rappresenta un buon diversificatore per la duration nei portafogli globali. Ciò vale in particolare per il Regno Unito, in considerazione delle valutazioni di mercato, con la probabilità che la Banca d’Inghilterra riduca i tassi più rapidamente della Fed nel tempo. Per quanto riguarda la curva, continuiamo a ritenere che la parte più interessante sia quella dei tassi intermedi, dove ci aspetteremmo tassi di destinazione bassi in questo ciclo. La “pancia della curva” intermedia sembra essere il punto ideale per assumere esposizioni sui tassi d’interesse. I rendimenti sulla parte corta, essendo fugaci, scenderanno quando le banche centrali inizieranno a tagliare i tassi, mentre le obbligazioni del segmento a lungo termine sono più vulnerabili ai timori a livello globale in materia fiscale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green