Thematic Insights: Digital Health

La telemedicina è stato uno dei pochi settori che ha beneficiato del lockdown globale causato dal Coronavirus nella prima metà del 2020. Con il graduale ritorno alla normalità, molte persone si chiedono se l’aumento su scala mondiale del ricorso alla telemedicina durante la pandemia sia destinato a perdurare una volta che il virus verrà contenuto. Sebbene sia sempre difficile prevedere la rapidità del cambiamento nel comportamento dei consumi, esaminiamo il concetto di «telemedicina come assistenza primaria virtuale» per valutare se l’accelerazione della digitalizzazione che la telemedicina ha prodotto nel sistema sanitario potrebbe diventare diffusa, efficiente e strutturale.

Una rapida adozione favorita dalla praticità e dall’esperienza positiva degli utenti

Spesso non consideriamo il costo opportunità di una visita medica in ambulatorio. Secondo una ricerca condotta dal The American Journal of Managed Care nel 2015, negli Stati Uniti per effettuare una visita medica di 20 minuti un paziente deve trascorrere in media 37 minuti in viaggio e attendere 64 minuti presso lo studio medico.

Nonostante il vantaggio potenziale in termini pratici appaia evidente, il ricorso alle consulenze di telemedicina ha cominciato a diffondersi solo quando gli smartphone sono diventati disponibili su vasta scala e l’utilizzo di immagini e video ha migliorato in misura significativa l’efficacia della diagnostica e l’esperienza complessiva della consulenza virtuale per i pazienti. Studi accademici e leader di settore hanno pubblicato indici di soddisfazione elevati tra gli utenti di telemedicina, che apprezzano un miglioramento dei risultati, la semplicità di utilizzo, i costi ridotti, la maggiore comunicazione e ridotti tempi di percorrenza.

Secondo una ricerca dell’Harvard Medical School, il ricorso alla telemedicina tra la vasta popolazione con assicurazione privata è aumentato da 0,02 visite ogni 1000 membri nel 2005 a 6,57 visite nel 2017.

Maggiore consapevolezza per effetto del maggiore utilizzo globale

Durante l’epidemia di COVID in Cina all’inizio del 2020, Ping An Good Doctor, Alibaba Health e WeDoctor, le società locali leader nel settore della telemedicina, hanno registrato una rapida crescita. Ping An Good Doctor ha ricevuto 1,11 miliardi di visite totali e il numero di nuovi utenti registrati è aumentato di dieci volte, mentre il numero totale di utenti attivi del canale sanitario di Alibaba ha raggiunto 390 milioni nel primo trimestre del 2020. Con 1500 medici interni, Ping An Good Doctor è riuscita anche a offrire servizi di telemedicina gratuiti per sostenere le persone più bisognose durante la crisi.

Con il diffondersi della pandemia negli Stati Uniti, Teladoc ha registrato un numero totale di visite superiore a 2 milioni nel primo trimestre del 2020, pari a quasi il 90% di crescita su base annua, con il 60% dei casi costituito da utenti che utilizzavano il servizio per la prima volta per verificare possibili sintomi di COVID, seguiti da consulenze dermatologiche e psicologiche.

Con l’aumento del ricorso alla telemedicina, la consapevolezza dei suoi vantaggi si è diffusa attraverso il passaparola, i mezzi di comunicazione e i social network, creando un circolo virtuoso.

La crisi potrebbe innescare una svolta nella deregolamentazione

Per lungo tempo, i policy maker sono stati scettici sulla possibilità di equiparare la telemedicina alle consulenze dal vivo a causa, tra l’altro, dei timori di diagnosi errate o di prescrizioni di farmaci improprie. Ancora oggi, in molti Stati degli USA le consulenze di telemedicina non vengono rimborsate alla stessa tariffa delle visite ambulatoriali. In Giappone, la consulenza online non è consentita per le prime visite mediche e solo a settembre 2019 il governo cinese ha emesso linee guida che prevedono l’inclusione dei rimborsi dei servizi di telemedicina nel regime nazionale di assicurazione.

Tali restrizioni sono state rapidamente rimosse, su base permanente o temporanea, durante la pandemia. Negli USA, in particolare, il CMS ha esteso la copertura della Medicare ai servizi di telemedicina a partire da marzo 2020 e il governo giapponese ha temporaneamente consentito l’esecuzione online della prima visita medica.

Riteniamo che questa esperienza indurrà i policy maker ad adottare un approccio più serio e proattivo all’integrazione della telemedicina nel sistema sanitario globale comprendendo pienamente il suo potenziale in termini di contenimento dei costi sanitari senza compromettere la soddisfazione del paziente. Come punto di partenza, i risparmi derivanti dai minori costi fissi e la riduzione degli oneri amministrativi per gli studi medici rappresentano già una fondamentale area di intervento. Infine, è probabile che di tali risparmi possano beneficiare i pazienti stessi sotto forma di ticket più bassi e franchigie inferiori, in modo da rendere l’assistenza sanitaria meno costosa.

Dall’assistenza d’urgenza all’«assistenza primaria virtuale»

Nell’ultimo decennio, la carenza di medici di base negli USA ha prodotto un incremento del tempo di attesa necessario a un paziente per fissare un appuntamento. Un’indagine del 2017 ha rilevato che per fissare una visita medica in una grande città degli Stati Uniti i pazienti devono aspettare in media 24 giorni. Invece, il tempo di attesa medio per una consulenza online è solitamente inferiore a 10 minuti. Il ricorso all’assistenza virtuale rappresenta, pertanto, l’alternativa più ovvia alla visita dal vivo, soprattutto per i pazienti in condizioni di urgenza. Rispetto a questa finalità d’impiego iniziale, stiamo assistendo, tuttavia, ad un’entusiasmante evoluzione.

Negli ultimi anni, il settore della salute comportamentale virtuale ha registrato una rapida crescita, dal momento che la natura lunga e ricorrente della malattia è particolarmente adatta al formato online. Grandi operatori del settore offrono una vasta gamma di pacchetti di consulenza mensili online per la salute mentale che comprendono testo, audio o video e che ricevono feedback molto positivi. Si tratta di un’opportunità significativa se si considera che il mercato sanitario dei disturbi mentali ammonta a circa USD 24 miliardi solo negli Stati Uniti e che la penetrazione online è ancora bassa.

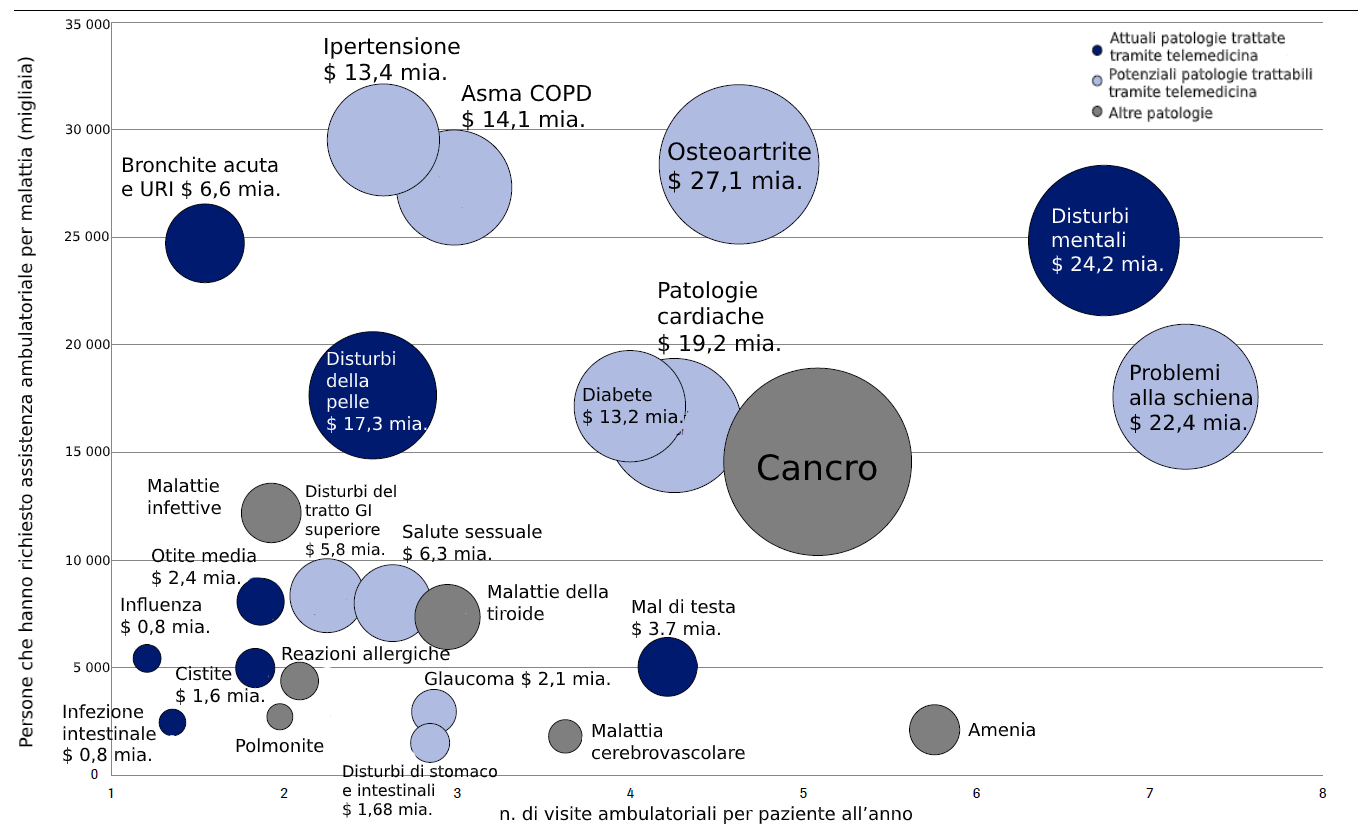

Figura 1. Mercato disponibile totale per il trattamento attuale e potenziale di malattie tramite telemedicina

Fonti: Agency for Healthcare Research and Quality, 2012. Charles R, Zachary W, James A, Initiation: First in the water, catching the rising tide of telehealth, 10 luglio 2015, pagina 19, Cowen and company

Un altro settore promettente è rappresentato dalla combinazione di monitoraggio a distanza e telemedicina per assicurare migliori cure preventive. Innovazioni come il trattamento da remoto del diabete e dei disturbi cardiaci hanno dimostrato di essere soluzioni sicure, che fanno risparmiare tempo e vantaggiose in termini di costi e di assicurare un’elevata soddisfazione dei pazienti. La democratizzazione di queste soluzioni potrebbe rivelarsi fortemente vantaggiosa se si considera che una gran parte della popolazione mondiale soffre di malattie croniche di lunga durata. La situazione negli USA è allarmante, dal momento che quasi un adulto su tre non ha un medico di base e il 60% della popolazione ha sofferto di almeno una patologia cronica nel corso della vita.

L’assistenza primaria virtuale (Virtual Primary Care, VPC) fornisce un’ampia offerta che comprende cure urgenti, salute comportamentale, salute mentale, trattamento di malattie croniche o altre cure specialistiche come la telemedicina pediatrica – una soluzione su misura per ciascun consumatore nelle diverse fasi della propria vita.

Sul mercato sono già disponibili alcune offerte innovative. Per esempio, a gennaio 2020 MDLive ha lanciato, in collaborazione con Cigna, una piattaforma di assistenza primaria virtuale per migliorare l’accesso dei pazienti ai servizi di assistenza. Rich Berner, Chief Executive Officer di MDLIVE, ha dichiarato: «La piattaforma di assistenza primaria virtuale di MDLive consentirà ai sistemi sanitari di passare da una modalità di gestione e cura della salute reattiva a una modalità proattiva e predittiva. La collaborazione con Cigna riflette il nostro impegno congiunto a lanciare un’esperienza sanitaria di nuova generazione che inizia online».

Doctor On Demand, un altro fornitore di telemedicina leader negli USA, ha stretto una partnership con Humana per creare un nuovo programma sanitario che pone al centro l’assistenza primaria virtuale, con una significativa riduzione dei premi mensili. Il CEO, Hill Ferguson, ha dichiarato: «Se si vuole fornire assistenza agli oltre 300 milioni di abitanti degli Stati Uniti, è necessario utilizzare una porta di accesso virtuale per raggiungerli».

All’altra estremità dello spettro, le piattaforme di VPC potrebbero fornire un sistema di rinvio estremamente efficiente per i pazienti che necessitano di assistenza, mettendoli in contatto con centri specialistici di eccellenza in tutto il Paese, senza limitazioni imposte dalla prossimità fisica con il paziente. A tale scopo la piattaforma dovrebbe essere integrata nel più ampio sistema sanitario collettivo. Inoltre, sviluppando un’efficace interazione in termini di scambio di dati e analisi, il fornitore di VPC potrebbe essere in grado di garantire una migliore «salute della popolazione» e, di conseguenza, una riduzione dei costi dell’assistenza primaria.

Riteniamo plausibile la possibilità che la VPC stabilisca un’interazione costante tra il paziente e il medico che fornisce l’assistenza primaria virtuale, in modo che le cartelle cliniche elettroniche, gli appuntamenti e la cronologia dei pagamenti siano accessibili da un’unica fonte.

Chi sarà il vincitore?

Per qualsiasi attività online rivolta ai consumatori il traffico è la condizione fondamentale per fare in modo che questa abbia successo e la VPC online non fa eccezione. Quando e se l’assistenza primaria virtuale diventerà il futuro punto di accesso dell’assistenza comunitaria di massa, riteniamo che il vincitore dovrà possedere un forte marchio che ispiri fiducia e affidabilità sulla base di un’esperienza utente agevole.

La piattaforma VPC dovrà inoltre garantire l’interoperabilità con gli altri sistemi sanitari informatici e uno scambio di dati fluido nel rispetto della privacy ai sensi delle diverse normative applicabili. Pertanto, riteniamo che le società «native digitali e native del cloud» dovrebbero essere in vantaggio.

Infine, ma non meno importante, il vincitore dovrebbe disporre di una notevole capacità di distribuzione nei confronti dei diversi stakeholder del sistema sanitario, p. es. datori di lavoro (nel caso degli USA), utenti, fornitori e consumatori.

Applicabilità a livello mondiale per i diversi sistemi sanitari

Il sistema sanitario USA costituisce un caso pressoché unico, dal momento che oggi in gran parte dei Paesi al mondo si adotta un modello « pagante unico + fornitore ibrido (privato e/o pubblico)».

Riteniamo, tuttavia, che il modello VPC sia altrettanto valido per i Paesi che hanno sistemi a pagante unico o che dispongono di limitati servizi di assistenza primaria dal vivo, come la Cina, dove scarseggiano i medici di base. Nel caso del Giappone, dove la maggior parte delle cliniche opera ancora con documenti cartacei e fax, la telemedicina consente alle cliniche di passare direttamente al mondo digitale adottando cartelle cliniche elettroniche (Electronic Medical Record, EMS) in modalità SaaS che bypassano le soluzioni EMS on-premise.

Per quanto riguarda i fornitori, sono sempre più frequenti i casi di fornitori di sistemi sanitari pubblici e privati che cominciano a collaborare in modo proattivo con i principali fornitori di telemedicina, nell’ambito di un modello di parziale esternalizzazione o di concessione di licenze di tecnologia.

Conclusione

Il settore sanitario è un settore tradizionalmente locale e frammentato, con vincoli imposti dalla necessità di vicinanza fisica tra paziente e fornitore del servizio. L’assistenza primaria, che rappresenta il primo punto di accesso del paziente al sistema sanitario, presenta economie di scala limitate. L’assistenza primaria virtuale sembra indicare prospettive incoraggianti per l’introduzione della scalabilità in un settore particolarmente conservativo, in quanto ridefinisce il concetto di distanza e riduce gli oneri amministrativi per i medici, oltre a consentire la riduzione dei costi generali fissi di una clinica convenzionale.

Siamo del parere che la telemedicina e una visione di assistenza virtuale globale potrebbero ridefinire radicalmente il panorama attuale del sistema sanitario e fornire una modalità unica di approccio e assistenza al paziente che sia conveniente ed efficace.

Per offrire ai clienti un’esposizione di tipo «pure-play» a queste interessanti tematiche interconnesse di crescita a lungo termine, Credit Suisse Asset Management ha elaborato alcune strategie: robotica e automazione, sicurezza, sanità digitale ed edutainment.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green