I Bitcoin sono un’asset class?

Il Bitcoin è aumentato quasi del 200% dall’inizio dell’anno, con un’impressionante impennata negli ultimi giorni (oltre il 40% da fine ottobre), attirando sempre più l’attenzione, soprattutto perché ha appena superato il tetto dei 20’000 dollari. Un livello psicologico chiave, come qualsiasi grande numero tondo del mercato che da solo non significa molto. Cosa pensare al riguardo? Ecco le mie opinioni e i miei pensieri in un formato Q&A

Quali sono i fattori che determinano il prezzo?

Trae vantaggio dallo stesso terreno fertile dell’oro: la sfiducia nelle valute. I rischi di perdita di valore delle valute sono infatti sempre più preoccupanti a causa delle politiche monetarie straordinarie in tutto il mondo, che hanno ormai spinto più di 18 miliardi di dollari di debito in zona rendimento negativo. Tenendo conto dell’inflazione attuale (anche se bassa), o di quella attesa in aumento in futuro, l’ammontare del debito reale negativo a rendimento reale è multiplo di quello… Inoltre, a causa delle pandemie, c’è una crescente convergenza tra politica monetaria e fiscale e si parla sempre più di MMT (Modern Monetary Policy), che sta già avvenendo indirettamente attraverso la politica monetaria delle banche centrali (QE). Ciliegina sulla torta di chi si preoccupa della perdita di valore della moneta, l’ex presidente della Fed sarà il prossimo segretario del Tesoro statunitense; mentre un ex ministro delle Finanze è ora alla guida della BCE.

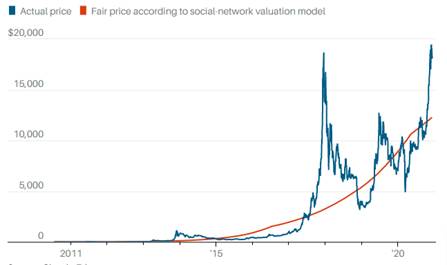

Claude Erb, ex gestore di portafogli di materie prime del Gruppo TCW, ha recentemente pubblicato un interessante studio, in cui utilizza un social-network framework per valutare il Bitcoin e per fare previsioni su quanto aumenterà in futuro. Secondo lui, il valore deriva da un “effetto rete”: il valore di una rete cresce più velocemente del numero di utenti connessi (la legge di Metcalfe sostiene che il valore di una rete cresce in base al quadrato del numero di utenti).

I prezzi dei Bitcoin sono aumentati perché l’offerta è limitata e la domanda è aumentata. Secondo i Barron’s, alcune istituzioni si sono trovate più a loro agio con il Bitcoin. Ad esempio, la Massachusetts Mutual Life Insurance Company aveva acquistato 100mio dollari in Bitcoin, unendosi ad aziende come Square. L’entusiasmo filtra fino agli investitori al dettaglio, che ora hanno sempre più opzioni per acquistare cryptovalute.

Quindi, è solo il risultato della legge di base della domanda e dell’offerta sotto il vincolo di un’offerta anelastica. Si noti che i prezzi quindi possono anche crollare se la domanda si indebolisce a un certo punto. Questo spiega perché il Bitcoin è così volatile.

È un’asset class?

Certamente no. Il valore totale o la capitalizzazione di mercato del Bitcoin è di circa 300 miliardi di dollari nel suo complesso, e 500 miliardi di dollari per tutte le criptovalute. Tra parentesi, è vicino al valore di Tesla… Il marchio di Elon Musk deve essere considerato come una asset class? O forse i dipinti? Perché non i francobolli o la collezione di auto d’epoca? La risposta è no. Per mettere le cose in prospettiva, l’oro rappresenta 12’000 miliardi di dollari… Quindi, confrontiamo un lago con un oceano. In altre parole, rimarrà un mercato di nicchia, con una liquidità inadeguata.

Su un totale limitato di 21mio Bitcoin che mai esisterà, sono già stati creati finora 18,5mio. Di questi 18,5 milioni, si stima che il 25%-30% potrebbe andare perduto per sempre a causa di crash del disco rigido o di chiavi private smarrite, ad esempio.

È una cassaforte o una risorsa rischiosa?

È più che altro una risorsa rischiosa. Ma la storia nel suo complesso è soprattutto una storia di moda, un fenomeno sociale sul retro di una storia tecnologica e del contesto di repressione finanziaria qui sopra descritto. Bitcoin può essere visto anche come un biglietto della lotteria, a disposizione di tutti. Come tale, attira persone che vogliono arricchirsi rapidamente comprando un biglietto della lotteria. C’è una probabilità di vincita, ma è estremamente bassa… e in media, come nel caso del gioco d’azzardo, molte persone perderanno soldi.

È una moneta alternativa, una sorta di “oro digitale 2.0”?

La moneta è un mezzo di scambio di beni e servizi, solitamente emessa da un governo e generalmente accettata al suo valore nominale come metodo di pagamento. Di solito riteniamo che una valuta debba soddisfare 3 criteri principali per essere redditizia. Questi requisiti sono:

- Essere un’unità di conto fissa

- Funzionare come mezzo di scambio

- Essere un magazzino di valore

Supponiamo che il primo requisito sia soddisfatto in quanto sempre più beni e servizi hanno o potrebbero avere prima o poi un prezzo in Bitcoins. Anche se dubito che sarà il caso per articoli di piccolo prezzo (o forse se il prezzo di un Bitcoin li cattura verso il basso)

Gli ultimi due requisiti non sono davvero soddisfatti. Infatti, c’è chiaramente un’antinomia tra il valore del Bitcoin e l’uso di questa criptovaluta. Il Bitcoin non è adatto come mezzo di scambio perché oggi sono poche le persone che comprano qualcosa nella quotidianità con il Bitcoin. Lo considerano o lo usano come un bene. Affinché una moneta diventi ampiamente utilizzata e praticabile, la gente deve essere disposta a sbarazzarsene per comprare qualcosa con essa. Se questa cripto-moneta ha così tanto valore o ha una tale prospettiva di apprezzamento, nessuno scambierà o venderà i suoi Bitcoin per comprare una pizza. È il tipo di antitesi perfetta che dimostra che questa criptovaluta non può essere considerata come una moneta. Si noti anche che il trading medio giornaliero nei mercati FX è vicino ai 7’000 miliardi di dollari al giorno secondo l’ultimo sondaggio triennale FX della BRI… È quindi difficile immaginare il Bitcoin come un sostituto credibile e significativo. Oppure sia il suo prezzo che il suo fatturato devono aumentare in modo significativo, portando all’antinomia descritta qui sopra…

Il Bitcoin potrebbe essere considerato una riserva di valore… soprattutto quando il suo prezzo in dollari si sposta verso l’alto. Tuttavia, è troppo volatile rispetto alle solite valute fiat, per essere considerato tale. Anche i francobolli, i dipinti e le collezioni di auto d’epoca o qualsiasi altro bene sono considerati come una riserva di valore… ma non sono considerati come una valuta in quanto non soddisfano i primi 2 criteri.

Tuttavia, ammetto che è probabile che sia una valuta alternativa per attività fraudolente in quanto sappiamo che il Bitcoin ha facilitato i trasferimenti finanziari attraverso la criminalità internazionale (la domiciliazione delle aziende agricole Bitcoin si trova in Russia, Cina o nel Sud-Est asiatico). Allo stesso modo, molte transazioni sono arrivate anche dalla Cina, effettuate probabilmente da individui che avevano trovato un modo intelligente per far uscire i loro beni attraverso questa valuta criptata. È ovvio che questo permette il trasferimento di beni che sfuggono alla supervisione delle autorità.

Quindi, qual è il valore (equo) del Bitcoin?

Non c’è un modo generalmente accettato di valutare il Bitcoin e, come oro, monete o banconote, non produce flussi di cassa. L’unico studio abbastanza serio che ho trovato è quello condotto da Claude Erb, un ex gestore di portafoglio materie prime di TCW Group, intitolato “Bitcoin Is Exactly Like Gold Except When It Is Not It Is Not”. Secondo il suo quadro di valutazione, Claude Erb conclude che il prezzo equo del Bitcoin è di circa 12’000 dollari, sulla base della tesi che il suo valore deriva da quello che è noto come “effetto rete”.

Dal canto mio, sospetto che l’attuale valutazione del Bitcoin sia sostenuta dall’attuale contesto di tassi di interesse bassi e di repressione finanziaria, che ha anche spinto verso l’alto la valutazione di molti strumenti finanziari come l’oro, le obbligazioni o una parte dei mercati azionari. Si pensi all’attuale clamore che circonda le SPAC, ad alcune recenti IPO o alla traiettoria parabolica di Tesla. Il denaro facile tende a portare alla formazione di bolle e l’eccesso di liquidità non fa altro che crearle.

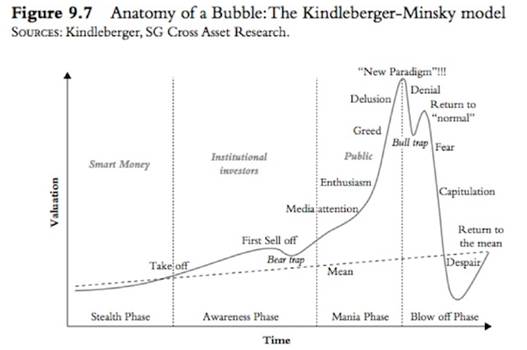

Non esiste una definizione standard di bolla, ma tutte le bolle si assomigliano perché tutte attraversano fasi simili. La bibbia sulle bolle è “Manias, Panics and Crashes”, di Charles Kindleberger e Robert Aliber (ho avuto il grande onore di ascoltarlo qualche anno fa, quando è venuto a Ginevra a tenere una conferenza pubblica per la ICMB). Nel loro famoso libro, hanno delineato le 5 fasi di una bolla, prendendo in prestito molti concetti e teorie dal lavoro del grande economista… Hyman Minsky.

- Fase 1: Spostamento. Tutte le bolle partono da qualche base nella realtà. Spesso è una nuova tecnologia dirompente che entusiasma tutti… anche se non ha bisogno di coinvolgere il progresso tecnologico (Pensate ai tulipani). In questa fase di spostamento, gli investitori intelligenti si accorgono dei cambiamenti che stanno avvenendo e iniziano a investire in essa.

- Fase 2: Boom. Una volta che inizia una bolla, prende forza una narrazione convincente, che diventa auto-rinforzante. Come ha osservato George Soros, l’analisi fondamentale cerca di stabilire come si riflettono i valori sottostanti, mentre la teoria della riflessività mostra come i prezzi possano influenzare i valori sottostanti.

- Fase 3: Euforia. Nella fase dell’euforia, tutti si rendono conto che si possono fare soldi comprando certi titoli, certi fiori, case in certi luoghi o cripto valute. I primi investitori hanno fatto un sacco di soldi e, per dirla con le parole di Kindleberger & Aliber: “non c’è niente di così inquietante per il proprio benessere e il proprio giudizio come vedere un amico diventare ricco”. Guardate cosa è successo a Sir Isaac Newton, che ha perso 20’000 sterline (o più di 4 milioni di dollari secondo l’attuale valore del denaro) mentre veniva travolto dal selvaggio entusiasmo del mercato per le azioni della South Sea Company (le azioni più quotate dell’Inghilterra di quel tempo). La fase di euforia di una bolla tende ad essere molto veloce, ma tanto veloce da non consentire agli investitori quasi nessuna possibilità di uscire dalle loro posizioni.

- Fase 4: Crisi. Nella fase di crisi, gli addetti ai lavori originariamente coinvolti iniziano a vendere. Gli scontri sono sempre il riflesso dell’illiquidità: l’incapacità dei venditori di trovare acquirenti interessati a prezzi non troppo distanti.

- Fase 5: Repulsione. Proprio come i prezzi sono diventati selvaggiamente fuori linea durante le prime fasi di una bolla, così, nella fase finale di repulsione, i prezzi superano i loro valori fondamentali. Quando gli investitori si allontanano dalla bolla, i prezzi possono scendere a livelli irrazionalmente bassi. Se i Bitcoin raggiungono questo punto, probabilmente verranno utilizzati per acquistare articoli di piccolo prezzo.

Conclusioni

Rivolgendoci a quanti siano tentati a “investire” nel Bitcoin, non possiamo trattenerli o impedir loro di cercare di diventare ricchi o più ricchi in fretta. Sarà difficile dimostrare loro che è più stupido che investire in un debito a rendimento negativo. A proposito, conoscete la differenza tra stupidità e genialità? Secondo Albert Einstein, il genio ha i suoi limiti. Questo è particolarmente vero se le persone pronte a investire in Bitcoin sono vittime della moda dell’effetto Dunning-Kruger. È un pregiudizio cognitivo che inganna la gente che pensa di sapere di più e di essere più capace di quanto non sia in realtà. Chi soffre non sa ovviamente quanto non sa, e i più ignoranti sono anche i più sicuri di sé. A questo punto, il mio unico consiglio utile sarà quello di considerare il Bitcoin come un biglietto della lotteria: non investirci tutta la tua ricchezza, ma solo una piccolissima parte: la parte che sei pronto a perdere se a un certo punto le cose dovessero cambiare. Auguro loro buona fortuna, sperando, se ci riusciranno, che a un certo punto avranno bisogno di un consulente finanziario o di un esperto gestore patrimoniale indipendente specializzato nel … preservare il patrimonio che avranno accumulato grazie al loro biglietto vincente in criptovaluta.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green