Sentiment degli investitori: adeguarsi a un’inflazione duratura

Lo stridente stormo dei falchi

Le autorità monetarie hanno finalmente risposto con decisione alla minaccia dell’inflazione: diverse banche centrali dei mercati sviluppati (MS) hanno aumentato i tassi o dichiarato di volerli aumentare molto presto. Ciò non ha sorpreso i banchieri dei Mercati Emergenti (ME), che avevano adottato politiche monetarie più aggressive già durante il 2021. Tutto ciò mentre le loro controparti più rilevanti erano convinte che l’impennata dei prezzi sarebbe stata temporanea. Pensiamo che numerosi investitori ancora considerino transitoria l’inflazione generata dalla catena di approvvigionamento e dal boom dei prezzi del settore energetico; tuttavia, sono emerse problematiche strutturali più complesse nei salari, nei servizi e nei prezzi delle abitazioni. I nostri dati PriceStats® sull’inflazione mostrano quanto gli aumenti dei prezzi siano diventati persistenti, con un’inflazione nei mercati sviluppati prossima al 4% e nei mercati emergenti superiore al 15%.

La svolta in senso restrittivo della Federal Reserve (Fed), pur non essendo l’unica, è stata molto importante per la rapidità con cui la Banca centrale ha cambiato rotta verso i rialzi dei tassi. Attualmente il mercato si aspetta sei rialzi dei tassi statunitensi nei prossimi due anni. Per la Fed, l’ultimo trimestre è coinciso con l’inizio del processo di riduzione degli acquisti (il cosiddetto tapering) contestualmente a una sua accelerazione e a forti segnali di rialzo dei tassi a partire da metà 2022. Per non essere da meno, la Banca d’Inghilterra e la Norges Bank hanno entrambe alzato i tassi nel quarto trimestre, lasciando intendere che il processo di normalizzazione continuerà nel 2022. Nel complesso, nel quarto trimestre abbiamo aggiunto 400 punti base alle aspettative di rialzo dei tassi del 2022 nel gruppo G-10, prevedendo che tutte le banche tranne la BoJ avviino una qualche forma di inasprimento quest’anno.

Nonostante l’accordo generale sull’arrivo di un rialzo dei tassi, la divergenza di opinioni sul livello in cui questi tassi si stabilizzeranno non è mai stata così ampia. Pertanto, quest’anno potremmo assistere a forti aumenti da parte della Fed, della Banca Centrale del Canada, della Norges Bank e della Reserve Bank of New Zealand, ma probabilmente a nessun aumento da parte della BCE, della BOJ, della Riksbank e della Banca Nazionale Svizzera. A lungo termine, le aspettative indicano che i rialzi saranno moderati e molto probabilmente inferiori a quelli registrati nei precedenti cicli di normalizzazione dei tassi. Sebbene questo dovrebbe essere generalmente un elemento favorevole per le attività di rischio, la possibilità di una rapida inversione dei tagli dei tassi fa anche temere che le banche centrali comincino a normalizzare i bilanci, un intervento rivelatosi estremamente complesso l’ultima volta che la Fed ha avviato una stretta quantitativa.

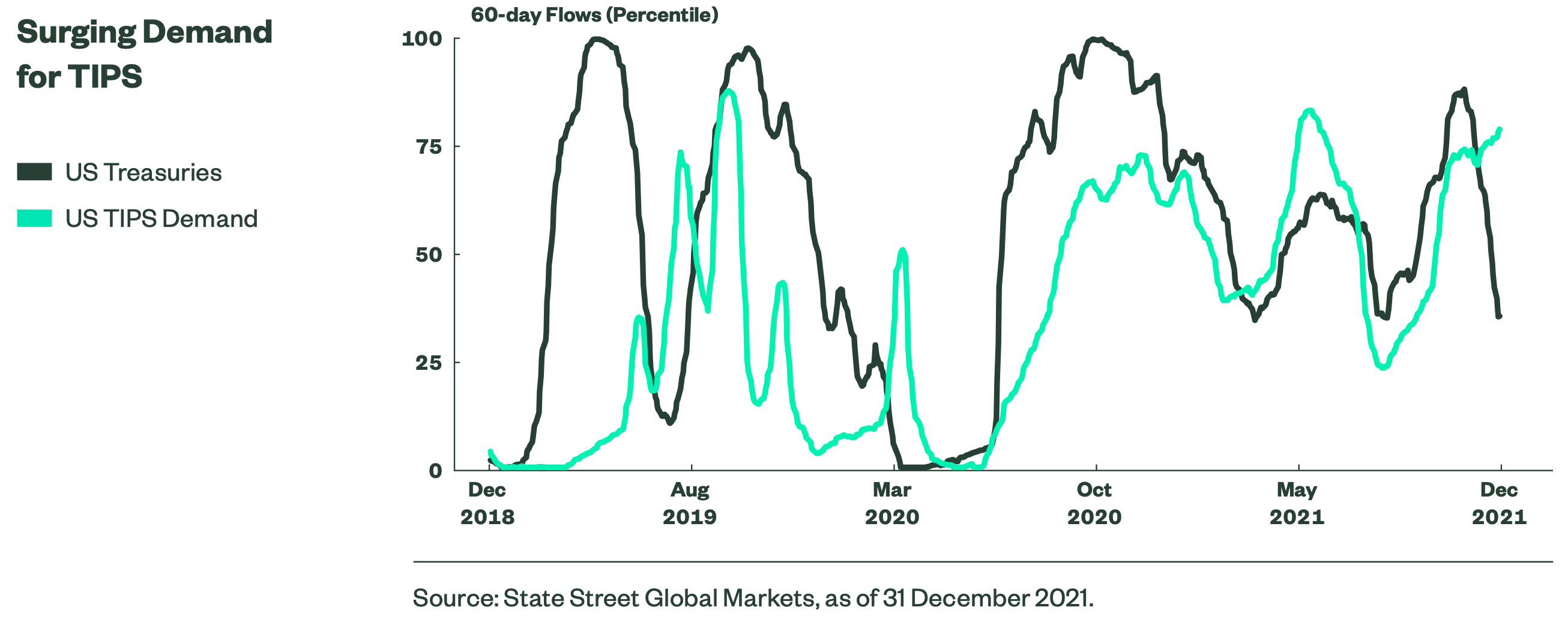

Queste turbolenze hanno generato incertezza nei mercati e di recente abbiamo visto come l’orientamento degli investitori sia diventato pessimista in tutti i mercati dei tassi, con i nostri indicatori a breve termine che segnalano vendite sia nei mercati sviluppati che in quelli emergenti. La domanda di titoli indicizzati all’inflazione (Treasury Inflation-Protected Securities, TIPS) rimane comunque forte e indica che le preoccupazioni per l’inflazione sono sempre presenti, nonostante le aspettative a lungo termine rimangano ben ancorate. Preparare un atterraggio morbido non è mai stato facile per i banchieri centrali e, per il momento, gli investitori si stanno avvicinando con cautela alle attività obbligazionarie.

Treasury: la sicurezza prima di tutto

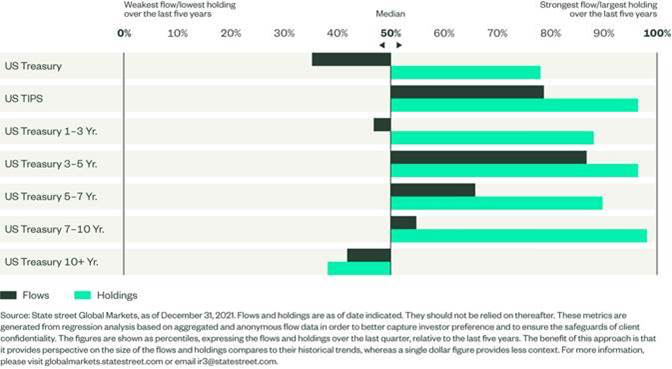

La domanda di Treasury statunitensi è diminuita mentre i toni della Fed sono diventati sempre più restrittivi, prima accelerando la tempistica del ridimensionamento degli acquisti e poi segnalando la possibilità di tre rialzi dei tassi entro la fine del 2022.

L’inflazione, che la Fed ora non ritiene più transitoria, è stata il principale fattore in questo rapido cambiamento di prospettive e rimane il maggiore rischio di mercato per molti investitori. Non sorprende quindi che la domanda di titoli indicizzati all’inflazione rimanga nel quartile superiore, nonostante la domanda complessiva di Treasury sia scesa sotto la neutralità. Uno sguardo più attento ai nostri flussi di Treasury mostra il proseguimento di una forte domanda nella parte centrale della curva, a indicare che i rialzi dei tassi complessivi potrebbero rivelarsi più brevi e meno ampi del previsto. Allo stesso tempo, la diminuzione degli acquisti lungo la curva, combinato con la domanda di TIPS, indica che non siamo ancora fuori dal pericolo dell’inflazione, anche se la Fed sta indicando una chiara volontà di cercare di contenere i prezzi. Il fatto che queste turbolenze sembrino a volte in contrasto tra loro non è che un segno del difficile contesto economico che si presenta nel 2022.

La crescente domanda di TIPS

Prima la sicurezza per le obbligazioni sovrane

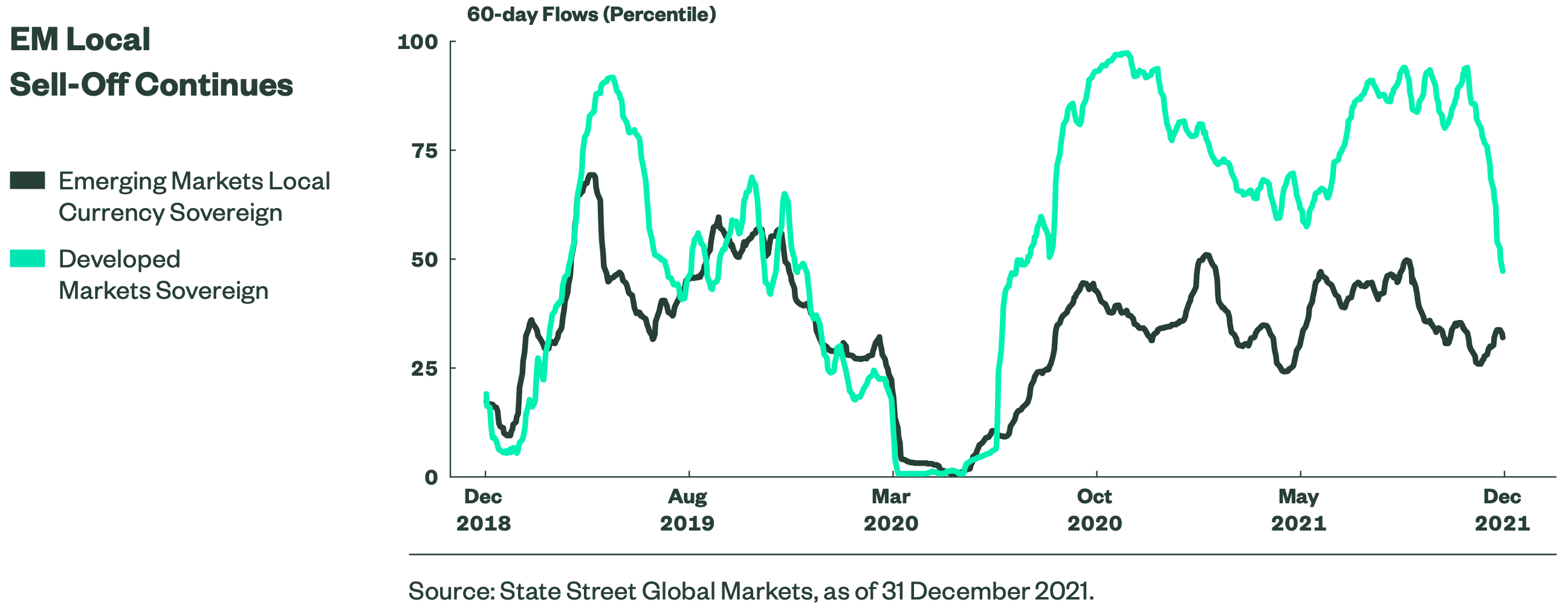

Gli investitori dei mercati emergenti hanno affrontato un vero e proprio banco di prova nel 2021, preoccupati principalmente da programmi di vaccinazione disomogenei e dall’aumento dell’inflazione. In seguito ad un altro anno di deprezzamento delle valute, che hanno eroso gran parte del vantaggio di rendimento offerto dalle obbligazioni in valuta locale, gli investitori hanno preferito soprattutto i titoli sovrani dei mercati sviluppati per gran parte del 2021. I nostri flussi mostrano come rispetto ai benchmark gli investitori siano stati venditori netti delle obbligazioni dei mercati emergenti in valuta locale fin dalla scorsa primavera, una tendenza che è poi continuata per l’intero anno. Anche se il posizionamento attuale è diventato neutrale, molte delle preoccupazioni che hanno messo alla prova i mercati emergenti nel 2021 sono destinate a proseguire anche quest’anno. In particolare, l’inflazione continua a rappresentare un fattore negativo, nonostante i 25 punti percentuali di rialzo dei tassi nel complesso dei mercati emergenti. La svolta restrittiva delle banche centrali dei mercati sviluppati ha notevolmente eroso gli acquisti in queste aree e ora in gran parte dei G-10 sono previsti rialzi dei tassi nel 2022. Il vantaggio di rendimento offerto dai titoli sovrani dei mercati emergenti si è comunque ridotto e potrebbe essere ulteriormente messo in discussione qualora le condizioni finanziarie complessivamente più restrittive generassero altra volatilità nel mercato. Per il momento, sembra che gli investitori continueranno a preferire la sicurezza dei mercati sviluppati rispetto al debito dei Mercati Emergenti.

Continua l’ondata di vendite sul debito in valuta locale dei Mercati Emergenti

La ricerca di rendimento nelle obbligazioni societarie

Sebbene i tassi globali abbiano registrato le loro variazioni più significative dopo il “taper tantrum” del 2013, i rendimenti assoluti sono comunque rimasti prossimi ai loro minimi storici. Ciò ha generato una ricerca di rendimento nei prodotti con spread, in particolare nelle obbligazioni societarie, nelle quali gli spread si sono ristretti fino ai livelli minimi registrati la scorsa estate. La riduzione dei costi di finanziamento ha quindi attirato un vasto numero di emittenti sul mercato primario, con le vendite negli high yield che hanno stabilito un nuovo record, mentre le vendite sulle obbligazioni investment-grade sono risultate di poco inferiori ai valori record del 2020. Gli spread e i rendimenti complessivi hanno risentito del peso di tutta questa emissione e i flussi reali di denaro sono rimasti sottopesati per gran parte dell’autunno. Più recentemente, gli investitori si sono messi di nuovo alla ricerca di rendimento, con un’inversione delle vendite sia nei settori high yield che investment-grade, spingendo le nostre medie mobili a 20 giorni verso i loro massimi estivi. Dato che l’high yield è stato uno dei pochi settori obbligazionari a registrare rendimenti positivi lo scorso anno, riteniamo che questa domanda continuerà fino a quanto i rendimenti dei Treasury rimarranno contenuti.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green