Tre motivi per cui l’inflazione è tornata…. per restare

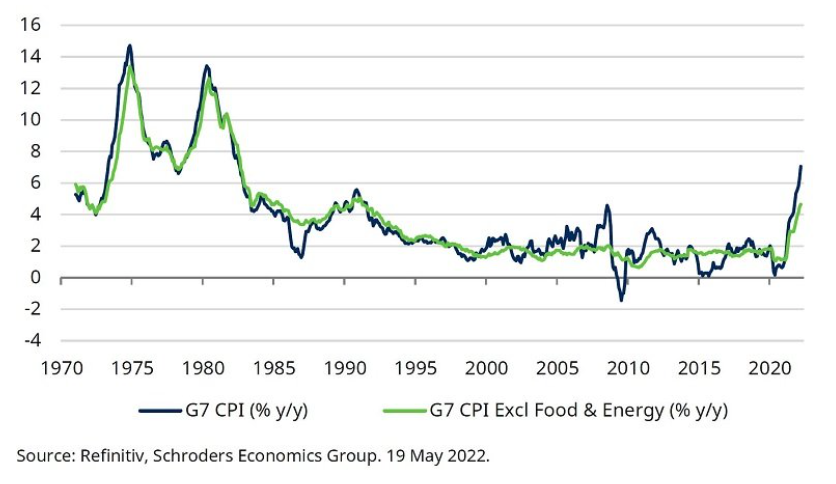

A marzo l’inflazione nei Paesi del G7 è salita al 7% su base annua: si tratta del tasso più alto in quasi 40 anni di storia. I tassi d’inflazione headline sono superiori ai target delle banche centrali in gran parte delle principali economie, sviluppate ed emergenti.

Come siamo arrivati a questo punto?

Le radici dell’attuale ondata di inflazione globale risalgono all’inizio della pandemia di COVID-19, quando è emerso un forte squilibrio tra l’offerta e la domanda di beni. L’economia globale ha subito una forte contrazione nella prima metà del 2020 a causa dell’imposizione di lockdown, ma ciò che è seguito è stata una recessione insolita in quanto la maggior parte delle famiglie è stata in un certo senso protetta dalle perdite economiche. Molti hanno potuto continuare a lavorare da casa a stipendio pieno, mentre le finanze di molte altre famiglie sono state tutelate da favorevoli programmi governativi, con il risultato che in aggregato il risparmio netto è aumentato notevolmente.

Con i consumatori pieni di liquidità e la maggior parte dei settori dell’economia globale chiusi, in particolare il settore dei servizi, la domanda repressa si è riversata in poco tempo sul settore dei beni. Negli Stati Uniti, ad esempio, le vendite al dettaglio sono aumentate del 20% in un solo anno e continuano a crescere con la ripresa economica. Anche in tempi normali, l’offerta di beni avrebbe faticato a tenere il passo con una domanda così elevata.

Le tensioni sulla produzione sono state esacerbate dai lockdown e dalle interruzioni dei canali di spedizione. La carenza di merci ha causato un deterioramento dei tempi di consegna dei fornitori e lo squilibrio tra domanda e offerta si è tradotto in un aumento dei prezzi.

Più di recente, le ricadute dei tragici eventi in Ucraina hanno esacerbato le tendenze inflazionistiche di fondo, con l’impennata dei prezzi delle materie prime. Questo ha gettato benzina sul fuoco e fatto salire ulteriormente l’inflazione.

Tre motivi per cui l’inflazione probabilmente resterà alta ancora a lungo

Il picco dell’inflazione globale non è probabilmente lontano. Per alcuni Paesi è probabile che sia già stato superato, come ad esempio gli Stati Uniti. Anche se i tassi di inflazione globale potrebbero presto iniziare a diminuire, si teme che lo faranno in modo relativamente lento per almeno tre motivi.

Motivo 1: L’impatto della politica cinese “zero Covid” sulle supply chain

In primo luogo, il perdurare della politica “zero Covid” in Cina significa che i colli di bottiglia delle catene di approvvigionamento probabilmente persisteranno per qualche tempo. L’imposizione di lockdown ha colpito duramente l’economia cinese ad aprile e probabilmente porterà a una contrazione del Pil nel secondo trimestre rispetto al trimestre precedente.

Se da un lato i lockdown hanno colpito duramente l’economia nazionale, dall’altro è probabile che abbiano conseguenze di vasta portata per il resto del mondo. Dopo tutto, la Cina è diventata centrale nelle catene di approvvigionamento globali e le restrizioni messe in atto per contenere il Covid hanno gravemente ostacolato l’attività manifatturiera e causato un intasamento delle infrastrutture dedicate al trasporto.

Motivo 2: I prezzi delle materie prime

I prezzi dell’energia si sono stabilizzati dopo lo shock iniziale seguito all’invasione russa dell’Ucraina, ma rimangono alti e non si escludono ulteriori rialzi.

La Russia ha interrotto la fornitura di gas a Polonia e Bulgaria e permane la minaccia di interrompere le forniture ad altri Paesi europei più grandi. Allo stesso tempo, l’UE sta cercando di raggiungere un accordo su un nuovo ciclo di sanzioni che includa un embargo sull’energia russa, potenzialmente già dalla fine del 2022.

Tuttavia, è forse il prezzo dei prodotti alimentari a rappresentare la minaccia maggiore. Secondo l’indice FAO dell’ONU, quest’anno i prezzi dei prodotti alimentari sono già aumentati di circa il 20% in termini nominali di dollari USA. In aggiunta, l’enorme shock dei prezzi nel mercato dei fertilizzanti implica che l’aumento dei costi dei beni alimentari possa persistere. Dopo tutto, Russia e Bielorussia sono state storicamente importanti fonti di fertilizzanti per l’economia globale. Il lungo ciclo produttivo dell’agricoltura fa sì che questi maggiori costi dei fattori produttivi possano mantenere i prezzi elevati per qualche tempo.

Nel frattempo, il cambiamento climatico sta influenzando la produzione agricola in alcuni mercati chiave come l’India. Si tratta di una minaccia soprattutto per i mercati emergenti, dove gli alimenti rappresentano una quota relativamente elevata del paniere dei CPI e in passato le impennate dei prezzi hanno dato il via a disordini sociali, come la Primavera araba del 2010.

Motivo 3: la rinascita del settore dei servizi

Una terza preoccupazione per l’inflazione viene dal settore dei servizi. Si tratta di un’area che sta rinascendo, con l’affievolirsi delle preoccupazioni per il Covid.

I dati del Regno Unito, che è stata la prima grande economia ad abbandonare le restrizioni dovute alla pandemia, hanno mostrato un chiaro spostamento della domanda verso i servizi. E negli Stati Uniti la produzione del settore dei servizi sta tornando ai livelli pre-pandemici e probabilmente aumenterà ulteriormente con il ritorno della domanda.

La ripresa della domanda nel settore dei servizi richiederà probabilmente più lavoratori in un momento in cui la disoccupazione è già molto bassa e i salari sono in aumento. L’attività del settore dei servizi tende ad essere ad alta intensità di manodopera e quindi i prezzi sono particolarmente sensibili ai costi salariali. Ciò comporta il rischio che i servizi possano presto diventare il principale motore dell’inflazione, aggiungendosi ai timori di una spirale salari-prezzi.

Le nostre stime sull’inflazione

Considerando tutti questi rischi, abbiamo rivisto al rialzo le nostre previsioni sull’inflazione globale di quest’anno, portandole al 6,4% dal precedente 4,8%. Anche se ci aspettiamo che l’inflazione diminuisca l’anno prossimo, probabilmente lo farà più lentamente, abbiamo quindi rivisto al rialzo la nostra stima al 3,6% nel 2023 dal precedente 2,8%.

Ciò in gran parte è dovuto ai mercati sviluppati. I dati in arrivo suggeriscono che l’inflazione negli Stati Uniti abbia raggiunto il picco dell’8,6% a marzo. Prevediamo un trend al ribasso nei prossimi mesi, per tornare al target del 2% della Fed solo entro il quarto trimestre del 2023.

Ci aspettiamo che il picco d’inflazione nel Regno Unito e nell’area euro sia raggiunto un po’ più tardi, rispettivamente nel secondo e terzo trimestre. Tuttavia, mentre riteniamo che l’inflazione nell’Eurozona scenderà di nuovo sotto il 2% nella seconda metà del prossimo anno, prevediamo che l’inflazione del Regno Unito rimarrà al di sopra dell’obiettivo per tutto il 2023.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green