Perché le tecnologie CCS attirano l’interesse degli investitori

Si riscontra una crescente consapevolezza del ruolo cruciale svolto dalle tecnologie di cattura e stoccaggio del carbonio (CCS) ai fini della decarbonizzazione. Anche se alcune tecnologie CCS esistono da tempo, è solo dallo scorso anno circa che si registra un crescente interesse verso queste soluzioni.

Il riconoscimento della loro importanza si tradurrà in un maggiore sostegno politico e investimenti più massicci, con conseguente accelerazione del mercato CCS nel prossimo decennio. Riteniamo che ciò offrirà agli investitori opportunità d’investimento lungo l’intera catena del valore.

Che cosa si intende con CCS e perché è un segmento in crescita?

L’acronimo “CCS” fa riferimento ad una insieme di tecnologie che catturano la CO2 alla fonte delle emissioni, ad esempio direttamente durante la combustione di combustibili fossili o negli impianti industriali. Una volta catturata, la CO2 viene trasportata, generalmente tramite condutture, in un sito dove può essere iniettata in formazioni rocciose sotterranee profonde. In alcuni casi, la CO2 viene utilizzata per una gamma di applicazioni come il recupero assistito del petrolio (EOR) o la produzione di fertilizzanti e di alcune bevande e alimenti. Ad ogni modo, l’obiettivo è prevenire il suo rilascio nell’atmosfera.

Intrinseco allo sviluppo di questo mercato è l’obiettivo di azzeramento delle emissioni nette. I paesi responsabili di oltre l’80% delle emissioni globali si sono impegnati ad azzerare le emissioni nette; lo stesso hanno fatto circa 700 tra le maggiori società quotate mondiali. Sono pertanto sempre più numerosi i paesi e le società che attribuiscono alle tecnologie CCS un ruolo cruciale per conseguire l’obiettivo della neutralità carbonica.

Per le industrie pesanti, in particolare, non vi è alcuna alternativa all’adozione di tali tecnologie per ridurre le emissioni derivanti dai loro processi.

Ad esempio, le emissioni create dai processi chimici coinvolti nella produzione di cemento non possono essere azzerate utilizzando le energie rinnovabili o l’elettrificazione; queste industrie devono quindi cercare di catturare la CO2 dopo il processo produttivo. L’IEA stima pertanto che le tecnologie CCS potrebbero contribuire a ridurre le emissioni globali di circa il 15%, il che le rende una leva importante nel percorso verso la neutralità carbonica.

Oltre alle soluzioni CCS, si riscontra un crescente consenso scientifico – soprattutto dopo l’ultimo rapporto IPCC (Intergovernmental Panel on Climate Change) di aprile – sul fatto che un maggior ricorso alle tecnologie di rimozione del carbonio è “inevitabile” per raggiungere l’azzeramento delle emissioni. La tecnologia leader in quest’ambito è la Direct Air Capture (DAC), ossia la cattura diretta dell’aria. Questa tecnica sfrutta le reazioni chimiche per estrarre CO2 dall’aria prima che venga iniettata in profondità nel sottosuolo per lo stoccaggio permanente o utilizzata altrove.

In linea con ciò, la Science Based Target Initiative (SBTi), una partnership tra il Carbon Disclosure Project, il Global Compact delle Nazioni Unite, il World Resources Institute e il World Wide Fund for Nature, sottolinea nel suo standard di azzeramento netto che “tutte le emissioni residue (fino al 10% non coperte dal target di lungo periodo) devono essere neutralizzate con rimozione permanente del carbonio”. Pertanto, si fa sempre più strada l’idea che la rimozione del carbonio svolga un ruolo cruciale nelle strategie di mitigazione del cambiamento climatico, in aggiunta e non in sostituzione degli sforzi di decarbonizzazione rapida.

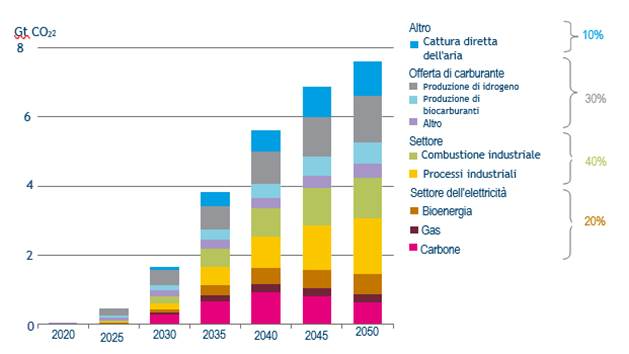

Come previsto dallo scenario di azzeramento netto dell’Agenzia internazionale per l’energia, gran parte della CO2 catturata proverrà dalle industrie pesanti e dai combustibili fossili, seguiti dal più ampio settore energetico e dalla DAC (Figura 1).

Figura 1: CO2 catturata in scenari di azzeramento netto

Fonte: IEA net zero roadmap, 2019

Fonte: IEA net zero roadmap, 2019

Cosa determina i costi delle tecnologie CCS?

Il processo di CCS presenta tre componenti di costo principali: il costo della cattura, il costo del trasporto e il costo dello stoccaggio.

La cattura rappresenta in genere circa la metà del costo totale, in quanto il processo richiede un’ampia attrezzatura e quindi investimenti ingenti. Comporta anche elevate spese operative a causa dell’ampio fabbisogno energetico e di altri costi operativi associati a questo processo.

I costi di trasporto sono determinati dai massicci investimenti necessari per la costruzione delle infrastrutture per il trasporto della CO2. L’ubicazione è un fattore cruciale in quanto le lunghe distanze tra la fonte delle emissioni e lo stoccaggio comportano ovviamente costi più elevati.

Lo stoccaggio stesso richiede l’esplorazione e la valutazione del sito, che sono generalmente processi burocratici lunghi e costosi. Il limite in questo caso non è geologico, in quanto esiste un’ampia capacità di stoccaggio a livello globale. Tuttavia, i siti pronti per l’iniezione sono pochi.

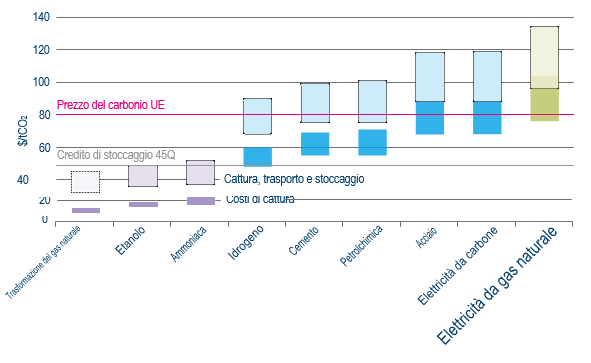

Come si evince dalla Figura 2, i costi delle tecnologie CCS variano enormemente a seconda delle applicazioni. La trasformazione del gas naturale è il processo più maturo e quindi anche il più economico, mentre altri più complessi e in fase di sviluppo superano i 100 dollari per tonnellata di CO2 catturata. Molte fonti di emissioni localizzate come l’idrogeno, il cemento e la produzione chimica possono raggiungere un costo di cattura di circa 50-70 dollari, inferiore all’attuale prezzo del carbonio dell’UE di 80 dollari.

Tuttavia, se si aggiungono i costi di trasporto e stoccaggio, queste tecnologie diventano per la maggior parte poco economiche, a meno che non siano sovvenzionate dai governi.

La differenza nei costi di cattura dipende dal livello di concentrazione di CO2 per ogni applicazione. Maggiore è la concentrazione, minore è il costo di cattura, in quanto il processo è più facile e meno dispendioso in termini energetici. Questo è il motivo per cui la DAC è la tecnologia più costosa: per definizione, la CO2 è molto diluita nell’atmosfera.

Figura 2: Costi delle tecnologie CCS per tonnellata di CO2 in diverse applicazioni

Fonte: BloombergNEF, CCS Market outlook, 2021

Fonte: BloombergNEF, CCS Market outlook, 2021

Perché investire ora nelle tecnologie CCS?

Sono in corso importanti e rapidi sviluppi in tre aree chiave che sosterranno questo mercato:

- Sostegno politico: misure più incisive, come l’Infrastructure Deal statunitense o i Green deal di UE e Regno Unito prevedono finanziamenti governativi sostanziosi per sostenere la ricerca e lo sviluppo ed espandere i progetti dimostrativi.

- Economia: l’aumento dei prezzi del carbonio e gli incentivi fiscali stanno migliorando la redditività di questi progetti. Ad esempio, i prezzi nell’UE sono raddoppiati nell’ultimo anno e negli Stati Uniti gli investimenti in CCS sono fortemente sovvenzionati dai crediti d’imposta 45Q.

- Dinamiche di mercato: l’emergere di poli industriali che condividono non solo l’innovazione, ma anche i costi di trasporto e stoccaggio, sta diventando un importante volano di sviluppo di economie di scala.

Ci aspettiamo quindi che gli sviluppi in queste aree sostengano l’adozione delle tecnologie CCS e la crescita di questo mercato. Ad esempio, l’espansione degli incentivi fiscali negli Stati Uniti (nell’ambito dell’Inflation Reduction Act) e in Canada, così come l’aumento dei prezzi del carbonio nell’UE, dell’ordine di 100 dollari, renderanno le tecnologie CCS sempre più convenienti. Inoltre, sviluppi del mercato, come l’aumento della domanda di prodotti a basse emissioni di carbonio e l’emergere di mercati volontari del carbonio che consentono alle aziende di acquistare compensazioni per finanziare questi progetti, diventeranno importanti catalizzatori.

Per quanto riguarda le potenziali dimensioni di questo mercato, l’attuale quantità di CO2 catturata rappresenta meno dell’1% delle emissioni globali. Per raggiungere gli obiettivi di azzeramento netto dell’IEA, per i quali le tecnologie CCS contribuirebbero a riduzioni di circa il 15%, il tasso medio di cattura dovrebbe decuplicare entro il 2030. La capacità di progetto annunciata finora richiederà investimenti compresi tra 140 e 1.100 miliardi di dollari, molto più dei 3 miliardi di dollari spesi nel 2020. Tuttavia, per conseguire gli obiettivi dell’IEA sarà necessario molto di più, con stime che vanno da 760 miliardi di dollari, 1.600 miliardi di dollari e 3.000 miliardi di dollari.

Alcuni ostacoli si frappongono tuttavia allo sviluppo di questo mercato. Nonostante i progressi compiuti, infatti, le politiche climatiche globali e i prezzi del carbonio non sono ancora in grado di rendere le tecnologie DAC sufficientemente redditizie da soddisfare la tabella di marcia dell’IEA; serve quindi un maggior sostegno politico. Inoltre, è necessario un processo di autorizzazione più semplice e più breve, poiché l’approvazione normativa può essere lunga, nonché una responsabilità limitata per proteggere chi finanzia i progetti.

Il mercato deve inoltre superare una certa opposizione pubblica, che si presenta sotto forma di resistenze locali ad alcuni progetti basate ad esempio sul fatto che le tecnologie CCS potrebbero prolungare la dipendenza dai combustibili fossili e richiedere grandi quantità di energia e acqua.

In che modo gli investitori possono sfruttare questo tema?

L’esposizione delle aziende a questo mercato si presenta sotto diverse forme. Le società che detengono e gestiscono asset legati alle tecnologie CCS, ad esempio, sono operatori specializzati perlopiù privati ma che attirano sempre più spesso finanziamenti esterni.

La domanda di questo mercato sarà trainata dalle aziende che vendono attrezzature e servizi CCS, come le major del petrolio e del gas nonché i fornitori di servizi energetici che rappresentano operatori chiavi in questo segmento, e dalle società che ricorreranno alle tecnologie CCS per ridurre le loro emissioni e/o come input per i processi industriali, come i produttori di gas industriali e i principali gruppi industriali in cui le strategie CCS giocheranno un ruolo sempre più importante.

A fronte della sempre più impellente necessità di ridurre le emissioni globali, dell’aumento del sostegno politico e della maggiore efficienza sul fronte dei costi, l’adozione delle tecnologie CCS conoscerà una forte espansione nel prossimo decennio.

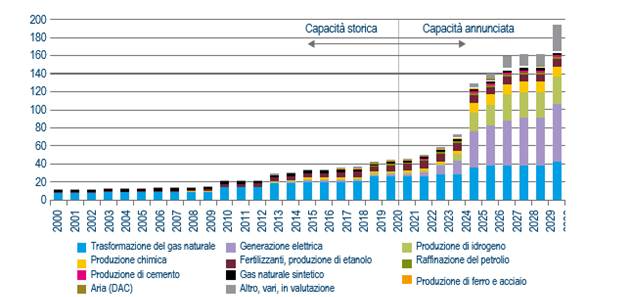

Figura 3: capacità globale installata per fonte localizzata (storica e annunciata)

Fonte: BloombergNEF, CCS Market Outlook, 2021

Fonte: BloombergNEF, CCS Market Outlook, 2021

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green