Inflazione Usa, compatibile con pausa FED a settembre, con eventuale precisazione di Powell

Rialzo meno pronunciato rispetto al consenso dell’inflazione generale (3,2% vs 3,3%) e continuazione del calo della parte core in linea con le attese.

Più in dettaglio :

• Rialzo della benzina meno forte del consenso

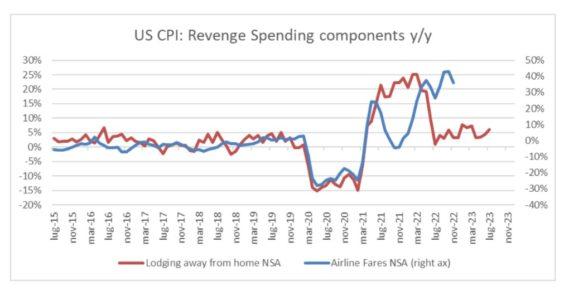

• Continuazione del forte calo delle tariffe aeree (-8,3% m/m)

• Calo dei prezzi auto usate (-1,3% m/m)

• Stabilizzazione del rialzo mensile della componente affitti

o Il dato è compatibile con l’ipotesi pausa Fed a settembre ed allo stesso tempo reca traccia del rallentamento del comparto servizi (sempre la parte più forte dell’economia) come segnalato dal calo tariffe aeree

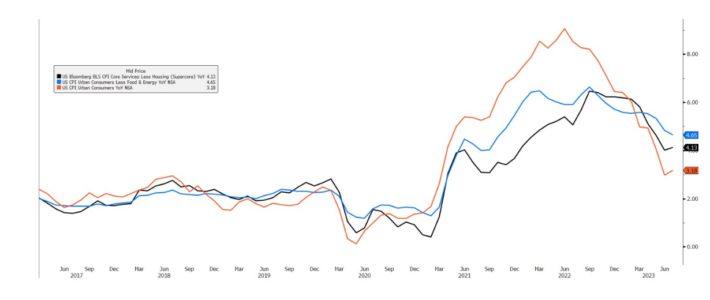

o Allo stesso tempo, il lieve rialzo del super core a/a (linea nera del primo grafico sottostante) per effetto confronto meno favorevole, può portare Powell a sottolineare che la pausa è da intendersi non necessariamente come definitiva e potrebbe già prefigurare un’impostazione di questo tipo nel simposio presso Jackson Hole del 24/26 agosto

o Prima del FOMC del 20 settembre ci sarà un altro dato sull’inflazione di agosto (in pubblicazione il 13 settembre): in questo caso l’effetto confronto ritorna ad essere favorevole in modo particolare per l’indice core (+0,6% la variazione core m/m di agosto 2022)

I dati sull’inflazione di luglio hanno superato il test di un mese che non beneficiava

di un buon effetto confronto favorevole con riferimento all’indice generale (luglio

2022 variazione m/m 0%)

• Il dato complessivamente evidenzia una stabilizzazione della componente affitti (+0,4%) che, pertanto, lascia ancora a disposizione un ampio margine di calo in prospettiva, che potrebbe contribuire a ridimensionare l’inflazione

• Per fine anno/inizio 2024, permane mediamente un effetto confronto favorevole, sia per l’indice generale sia soprattutto per il core. Considerato anche il cuscinetto di potenziale ulteriore calo della citata componente affitti, lo scenario di progressivo calo dell’inflazione rimane lo scenario centrale, in un contesto in cui stanno aumentando i segnali di rallentamento anche del comparto servizi (si vedano le componenti del CPI legate ai viaggi/ricreazione), sebbene continui ad essere la parte dell’economia non solo prevalente ma anche più forte.

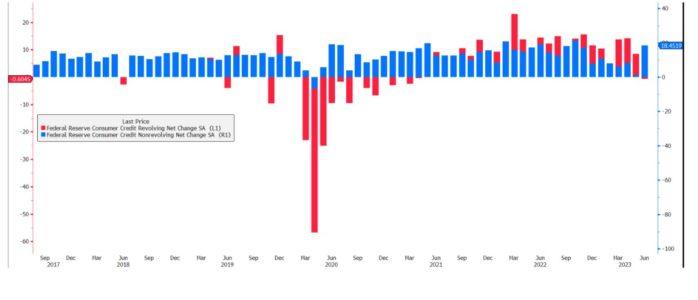

o Allo stesso tempo anche dal credito al consumo stanno arrivando indicazioni di rallentamento, come evidenziato dal primo calo mensile della componente revolving (soprattutto carte di credito) a giugno

Queste indicazioni confermano lo scenario centrale per fine anno:

• ECONOMIA USA: rallentamento/recessione di media entità tra fine 2023 ed inizio 2024 o alternativamente percezione crescente di recessione ad inizio 2024 nel corso di fine 2023.

• TASSI: calo dei tassi nel corso del quarto trimestre per tenere conto di prospettive di ammorbidimento delle banche centrali nel 2024 accompagnato da steepening di curva

o Tra agosto e settembre eventuale ancora volatilità, per completare la metabolizzazione di un contesto di maggiori emissioni di Treasury per far fronte a deficit crescente in condizioni di entrate fiscali calanti.

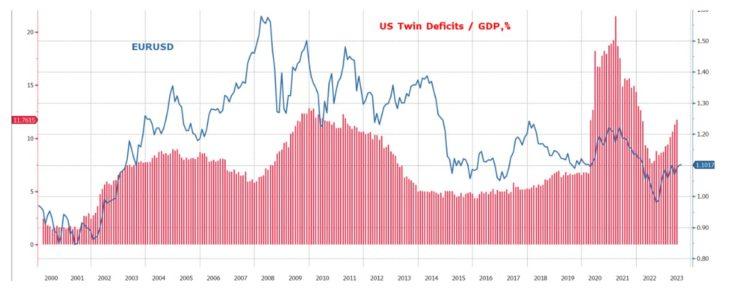

• EURUSD: per fine anno confermata l’ipotesi di deprezzamento verso area 1,13, in linea sia con la percezione di ammorbidimento Fed prima ancora che della BCE, sia di aumento dei deficit gemelli USA (bilancio + partite correnti), alimentato soprattutto dall’incremento del deficit di bilancio.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green