Quel disamore per l’approccio multi-asset che non conviene a nessuno

Dal 1929 a oggi sono stati solo cinque gli anni in cui la correlazione tra azionario e obbligazionario ha portato entrambi i principali listini di queste asset class a essere sostanzialmente piatti o negativi: 1941, 1969, 1987, 2018 e 2022. Nello stesso periodo, nel 77% dei casi dal 1929 a oggi il portafoglio 60/40 ha registrato performance positive (composto da S&P 500 e Treasury Bond 10 anni, fonte: Stern NYU, Jupiter).

Il 2022 è stato il terzo peggior anno in questa serie storica. Dopodiché nel corso dei primi sette mesi di quest’anno i rendimenti offerti dalle due principali asset class sono tornati ampiamente positivi. Numeri alla mano, difficile dubitare dell’efficacia di investire in soluzioni multi-asset, ossia in portafogli con diverse classi di attivo, prevalentemente azionario e obbligazionario.

Cosa ci dicono gli ultimi dati di raccolta dell’industria del risparmio italiana

Eppure, se si guarda ai dati di raccolta notiamo che nel primo semestre del 2023, sono stati gli strumenti finanziari (fondi a lungo termine domiciliati in Europa) obbligazionari, monetari e azionari ad averla fatta da padrone contribuendo a circa 150 miliardi di euro di raccolta netta a livello europeo: gli strumenti multi-asset hanno registrato -22 miliardi di euro (fonte: Morningstar Direct).

Anche a livello italiano la situazione non è differente: gli strumenti finanziari (fondi aperti) bilanciati e flessibili hanno registrato segno negativo nel primo semestre dell’anno (-7 miliardi di euro e -11 miliardi di euro rispettivamente) coi soli azionario e obbligazionario in territorio positivo in termini di flussi netti (fonte: mappa Assogestioni giugno 2023).

Certamente questi strumenti del risparmio gestito possono essere combinati e utilizzati da consulenti finanziari e risparmiatori per creare portafogli di investimento multi-asset e diversificati, ma è indubbio che le soluzioni flessibili e bilanciate abbiano perso smalto e appeal nell’ultimo anno (registrando -3% di Asset under Management rispetto alle altre categorie di strumenti in base ai dati di Assogestioni a giugno 2023 vs giugno 2022). Spesso, troppo spesso, a scapito di soluzioni di investimento tanto care ai risparmiatori italiani come BTP e, più in generale, titoli di Stato non particolarmente diversificate. Si pensi che nel primo semestre del 2023 le reti di consulenti finanziari hanno raccolto oltre €19 miliardi di soli titoli di Stato tra mercato secondario e collocamento sul mercato primario (erano €3.2 miliardi lo scorso anno) e appena €1.3 miliardi di strumenti di risparmio gestito (quasi €10 miliardi nello stesso periodo nel 2022).

Gli indiscutibili vantaggi delle soluzioni multi-asset

Pare quindi ci sia un disamore, quantomeno temporaneo, degli investitori – retail e non – verso forme di investimento multi-asset. Non ritengo sia un bene, anzi: l’obiettivo di un investimento dovrebbe essere quello di massimizzare i ritorni non in senso assoluto, ma in relazione alla volatilità e al rischio che si è in grado di tollerare. Anche per questo la diversificazione è fondamentale, su due livelli: tra le diverse asset class e all’interno di ciascuna asset class. Solo così si può gestire il rischio di un portafoglio di investimento, massimizzando il rendimento atteso, garantendo un risultato mediano più prevedibile e cercando di contenere l’impatto sull’investimento di performance negative episodiche – per fare un esempio recentissimo: l’approvazione del decreto Asset, che prevede una tassazione del 40% sugli extra-profitti delle banche ieri ha affossato un intero segmento in una sola seduta (- 9.5 miliardi di euro di capitalizzazione per il settore bancario, con perdite in percentuali di oltre 10% per le banche più esposte). Attraverso la diversificazione è inoltre possibile modulare la volatilità attesa, aumentando o diminuendo la percentuale di investimenti più rischiosi. In tal modo si possono offrire soluzioni adeguate alle diverse situazioni di mercato e ai diversi profili di investitore.

I vantaggi di un’ampia esposizione multi-asset sono evidenti se si osserva la performance storica delle diverse classi di attivo: osservando la tabella sotto, si nota come tra azioni e obbligazioni esista una correlazione negativa tale per cui nei periodi in cui l’azionario tende a performare meglio, mediamente, l’obbligazionario tende a performare peggio. Inoltre, il fatto che l’obbligazionario abbia tendenzialmente una volatilità inferiore all’azionario permette di modulare il rischio dei portafogli, compensando la volatilità delle azioni con la componente a reddito fisso.

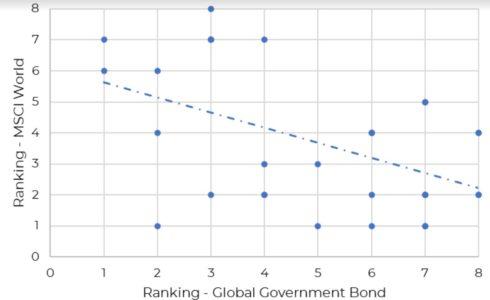

Il grafico sotto mostra il posizionamento annuale di otto asset class nel tempo, dal 1992 a luglio 2023 (fonte: Elaborazione Moneyfarm su dati Bloomberg). Azionario e obbligazionario sono a loro volta soggetti ad ampia diversificazione in base ad aree geografiche, tipologia e merito creditizio delle emittenti, scadenze, valute e settori.

Da ultimo mi preme sottolineare quanto sia importante che i portafogli multi-asset siano monitorati regolarmente e ribilanciati periodicamente per far sì che l’asset allocation resti ottimale e si mantenga entro le aspettative, senza variare nel tempo per effetto delle diverse performance delle varie componenti.

Modern Portfolio Theory is not dead, anzi…

Nel 2022 azionario e obbligazionario sono scesi entrambi di circa il 12% (Msci World e Barclays Global Aggregate Government Treasuries – fonte: Bloomberg), un avvenimento storicamente piuttosto raro e, in quel caso, dovuto principalmente a livelli di inflazione elevati, sulla scia delle tensioni geopolitiche che hanno determinato il rialzo repentino dei tassi d’interesse da parte dei banchieri centrali e, con questo, l’inversione della correlazione tra azioni e reddito fisso. Nei primi mesi del 2023 abbiamo assistito a un ampio recupero e per la restante parte dell’anno ci attendiamo una normalizzazione della correlazione tra azioni e obbligazioni, in linea con i dati storici.

Inoltre, dopo un decennio di performance modeste, la componente obbligazionaria dei portafogli multi-asset ha oggi rendimenti attesi piuttosto elevati (anche nella parte breve della curva) che riteniamo possano portare beneficio agli investitori lungo tutto lo spettro del rischio. Ad inizio anno, abbiamo stimato i rendimenti attesi annualizzati di lungo periodo (10 anni) del reddito fisso, indicando ritorni di circa il 3% dei Bond Governativi dei Paesi sviluppati e di circa il 4,5% dei Bond Societari Investment Grade (fonte: Moneyfarm Asset Allocation Strategica 2023). La crescita dei tassi e l’evoluzione dell’andamento dei prezzi negli ultimi mesi non hanno cambiato molto le cose, come indicato anche da JP Morgan nella consueta guida ai mercati[1] che al 30/06/2023 mostra rendimenti attesi di lungo periodo per queste asset class decisamente in linea con quelli stimati da noi a gennaio. Nella stessa guida è interessante notare come il portafoglio multi-asset (in euro) sia stato il più performante da inizio 2023, secondo solo all’asset class azionaria dei paesi sviluppati (delle 11 complessivamente considerate). Allungando lo spettro di analisi a 10 anni, il portafoglio multi-asset si posiziona al terzo posto (dietro ad azionario paesi sviluppati e REITS) con un rendimento annualizzato superiore al 6% e, soprattutto, registrando una volatilità annualizzata pari all’8,6%, un valore che lo posiziona solamente al sesto posto in questa speciale classifica.

Mi sembra quindi che la Modern Portfolio Theory del premio Nobel recentemente scomparso Harry Markowitz sia tutt’altro che morta e che non si possano mettere in discussione i vantaggi di una buona diversificazione, basata sulla correlazione tra diversi titoli e diverse classi di attivo.

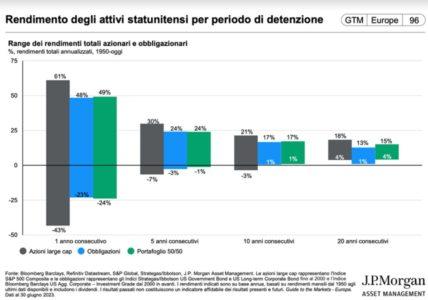

Dal 1950 ad oggi, detenere per almeno 5, 10 e 20 anni un portafoglio composto sia da azionario che obbligazionario avrebbe garantito un spettro di rendimenti più limitato rispetto all’investimento in (alcune) singole azione od obbligazioni e un ritorno maggiore o uguale alla detenzione di soli titoli obbligazionari: un range dal -1% al 24% a 5 anni contro un range dal -3% al 24% delle obbligazioni e un range dal 4% al 15% a 20 anni contro un range dall’1% al 13% delle obbligazioni negli stessi orizzonti temporali (vedi grafico sotto, fonte: JP Morgan). Certamente i rendimenti passati non sono garanzia di rendimenti futuri e probabilmente il portafoglio multi-asset non è la risposta a tutti gli scenari di mercato o a tutte le categorie di investitori, ma è anche vero che, spesso, la soluzione più semplice può rivelarsi anche quella più efficace.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green