Investimenti tematici: cercare le future Amazon o evitare gli Yahoo?

L’investimento tematico consente agli investitori di concentrarsi su tendenze e idee specifiche che si prevede avranno un impatto significativo sull’economia e la società. Investendo in aziende destinate a trarre vantaggio da queste tendenze, gli investitori possono puntare sulle mega cap di domani e cogliere il loro potenziale di crescita, qualora la promessa del tema si compia.

Tuttavia, non tutte le aziende del settore dell’intelligenza artificiale (IA) o delle batterie diventeranno la prossima Apple. Alcune aziende falliranno, altre resteranno ferme e alcune diventeranno i giganti di domani.

Il modo in cui gli investitori interpretano questi risultati è interessante. Gli investitori con una mentalità passiva tendono a utilizzarli per sottolineare le difficoltà legate alla selezione dei titoli e a interpretarli come un motivo per investire in strategie index linked come, ad esempio, un ETF (exchange-traded fund) sul Nasdaq. Gli investitori con una mentalità attiva tendono a utilizzarli per giustificare portafogli molto mirati, che investono solo nel 4% dei titoli vincenti.

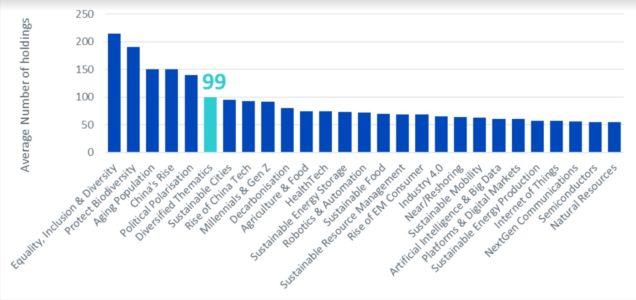

Questa tendenza a scegliere portafogli eccessivamente mirati è evidente quando si osservano i fondi multitematici/diversificati sui temi e i megatrend in Europa. Come illustrato nella Figura 1, il numero medio di partecipazioni in tali fondi è di 99 titoli… 99 titoli per investire in dieci o venti temi diversi allo stesso tempo!

Figura 1: Numero medio di partecipazioni in fondi ed ETF multitematici e monotematici

Fonti: WisdomTree, Morningstar al 30/06/2023. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

Nel contesto delle tematiche, noi di WisdomTree pensiamo che entrambi gli approcci siano sbagliati. Investendo nell’intero spettro di titoli, le strategie passive non utilizzano gli strumenti offerti da una prospettiva tematica per restringere il proprio universo di investimento. Pertanto, diluiscono i loro potenziali rendimenti a lungo termine. I fondi attivi sono troppo ambiziosi perché cercano di investire solo nei futuri vincitori e di evitare tutti i futuri perdenti. Non imparano dal passato e non riconoscono che, a lungo termine, per i rendimenti è molto più dannoso perdere la prossima Apple che investire in qualche Yahoo.

Lezioni imparate dall’investimento in titoli di Internet

Per illustrare questo effetto, possiamo prendere come esempio il tema di Internet e il modo in cui gli investitori avrebbero potuto cercare di trarne vantaggio già nel 1998. Lo facciamo testando due diversi approcci:

- investire in un portafoglio diversificato dei dieci titoli dot-com più importanti dell’epoca, che include i titoli più scadenti, ma anche Amazon;

- investire in un portafoglio più mirato e lasciarsi potenzialmente sfuggire Amazon.

Nel periodo compreso tra il 31 dicembre 1998 e la fine di giugno 2023, l’S&P 500 è cresciuto del 472,43% (o il 7,38% all’anno) e il Bloomberg US Aggregate ha guadagnato il 148,8% (+3,8%)[1]. Ipotizzando una semplice allocazione equiponderata nei dieci maggiori titoli di Internet alla fine del 1998, un investitore avrebbe guadagnato il 797% o il 9,4% all’anno. Nonostante tre società abbiano perso completamente valore e solo tre abbiano registrato rendimenti decenti in tale periodo, in media gli investitori avrebbero comunque battuto il mercato dell’1,9% all’anno. Questo si deve, ovviamente, all’eccezionale crescita di Amazon, eBay e Booking.com.

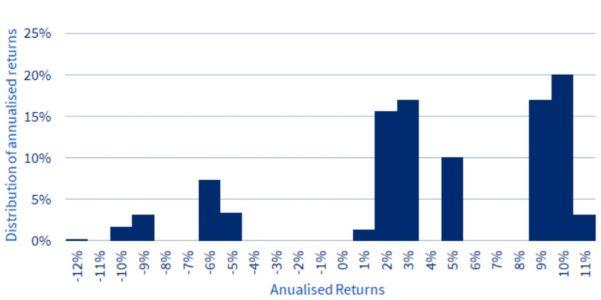

Analizziamo ora un portafoglio più mirato. Supponiamo che l’investitore avesse deciso di selezionare solo cinque titoli in cui investire. La dispersione dei risultati di questi portafogli è enorme: il portafoglio peggiore ha perso il 94% del suo valore nell’arco di 24 anni, mentre il portafoglio migliore ha guadagnato il 1281%.

La Figura 2 mostra la dispersione dei rendimenti annualizzati di tutti i potenziali portafogli di cinque titoli. Il 40% di tutti i portafogli ha battuto l’S&P 500 e il paniere diversificato di dieci titoli, mentre il 60% di essi ha sottoperformato l’S&P 500. Se si scava più a fondo, a fare la differenza tra il battere o meno l’S&P 500 è stato l’investimento in Amazon. Ogni singolo portafoglio che includeva Amazon ha battuto il mercato.

Figura 2: Distribuzione dei rendimenti annualizzati da dicembre 1998 per tutti i possibili portafogli di cinque titoli

Fonti: WisdomTree, Bloomberg. Dicembre 1998 – giugno 2023. In USD. La performance storica non è indicativa di quella futura e qualsiasi investimento può diminuire di valore.

La conclusione più ovvia è che, anche se “vedere” il potenziale di crescita di Internet avrebbe potuto essere un investimento vincente a lungo termine, un risultato positivo non si sarebbe basato sull’evitare le molte aziende che non ce l’hanno fatta, ma sull’assicurarsi di possedere l’unica azienda che ha vinto la guerra.

Conclusione

Puntando sui temi, gli investitori possono accedere a potenti fonti di crescita. Tuttavia, tale crescita tematica non è ripartita in egual misura tra tutti i titoli del tema. D’altronde viviamo in un mondo in cui “chi vince prende tutto”. Il successo di un investimento tematico dipenderà quindi da quanto segue:

- concentrarsi su un tema vincente che permetta di aumentare l’esposizione a un universo di società più ristretto rispetto a un investimento nel mercato in generale;

- aumentare le possibilità che il portafoglio includa i futuri vincitori dei temi, il che significa avere un approccio diversificato alla selezione dei titoli tematici.

Un approccio diversificato di questo tipo può aumentare l’esposizione degli investitori alla prossima Apple, riducendo al contempo il rischio potenzialmente disastroso di lasciarsela sfuggire.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green