Asset allocation, l’incalzante rallentamento dell’economia mette in ombra le azioni

Le prospettive restano incerte per la maggior parte delle principali economie sviluppate. È probabile che la crescita economica negli Stati Uniti rallenterà notevolmente, rimanendo al di sotto della sua tendenza a lungo termine; al contempo, per l’Europa non si prevede alcuna ripresa in tempi brevi. Ci attendiamo una contrazione della crescita degli utili delle società statunitensi superiore al 2% nel prossimo anno, in forte contrasto con le stime degli analisti, che pronosticano addirittura una crescita fino al 10%.

Desta preoccupazione anche il fatto che le banche centrali dei Paesi sviluppati siano disposte a sottrarre ulteriore liquidità al sistema finanziario in una fase di nuova crescita della pressione inflazionistica.

Le condizioni economiche sfavorevoli in gran parte dei Paesi sviluppati ci spingono a mantenere una posizione neutrale sulle azioni e a sovraponderare le obbligazioni; rimaniamo inoltre sottopesati sulla liquidità.

Fig. 1. Griglia mensile dell’asset allocation

Ottobre 2023

Fonte: Pictet Asset Management

La nostra analisi del ciclo economico indica che l’economia statunitense si trova in una condizione precaria. Le indagini di settore prevedono un calo dei consumi nei servizi (che rappresentano il 70% dell’economia nazionale); inoltre, è probabile una diminuzione degli investimenti negli immobili non residenziali a causa dei tassi d’interesse elevati e delle ripercussioni sul mercato del lavoro.

Tutto ciò dovrebbe pesare sull’economia mondiale, per la quale prevediamo una crescita su base annua solo dello 0,5% nel prossimo anno, ben inferiore al trend pre-pandemico. Resta debole anche l’economia europea, che comincia a temere gli effetti dati dall’inasprimento della politica monetaria, indebolendo l’indicatore anticipatore, nonché la fiducia dei consumatori.

Per contro, l’economia del Giappone si sta progressivamente rafforzando. Trainata dalla forza delle esportazioni, prevediamo per la terza economia mondiale una crescita dell’1,5% nel prossimo anno (superiore al potenziale). Ci aspettiamo un aumento dei consumi delle famiglie nei prossimi mesi; inoltre, la netta ripresa della crescita salariale dovrebbe spingere la Bank of Japan (BoJ) a porre fine alla sua politica di tassi d’interesse negativi.

La Cina mostra i primi segnali di una ripresa economica. Sembra che i consumi si siano stabilizzati nel breve termine e che abbiano ampi margini di miglioramento, dato che le vendite al dettaglio restano del 16% inferiori alla media in un momento in cui i risparmi delle famiglie sono del 20% superiori al dato storico. Uno dei pezzi mancanti del puzzle è la ripresa nel settore immobiliare, che rafforzerebbe la fiducia dei consumatori.

L’anno prossimo assisteremo probabilmente a un’accelerazione della crescita nel resto del mondo emergente, che supererà ampiamente quella delle economie sviluppate.

I nostri indicatori relativi alla liquidità avvalorano la nostra posizione neutrale sul segmento azionario. Le banche centrali dei mercati sviluppati (ad eccezione del Giappone) continuano a sottrarre liquidità al sistema finanziario, pur avvicinandosi alla fine delle rispettive campagne di rialzo dei tassi d’interesse. È probabile che le condizioni di liquidità restino rigide, in quanto l’inflazione potrebbe rivelarsi più persistente del previsto, non da ultimo a causa dell’impennata dei prezzi del petrolio e dei generi alimentari.

Negli Stati Uniti, la stretta monetaria dovrebbe essere rafforzata anche da una ripresa delle emissioni di titoli di Stato, prevista nei prossimi mesi. In ogni caso, la liquidità resta abbondante in Giappone, dove la politica monetaria è accomodante e sostiene i flussi di denaro e il credito.

L’inizio di un ciclo di riduzione dei tassi d’interesse su alcuni mercati emergenti dovrebbe avere riflessi positivi sulle condizioni di liquidità locali. Il nostro score di valutazione sostiene la nostra preferenza per le obbligazioni rispetto alle azioni.

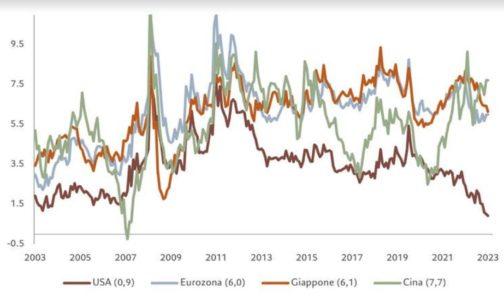

Il premio al rischio azionario statunitense (il rendimento extra per gli investitori rispetto al tasso privo di rischio) è sceso al 3,4%: il livello più basso degli ultimi 20 anni (si veda la Fig. 2).

Fig. 2 – Le azioni statunitensi restano troppo rischiose

Rendimento degli utili a 12 mesi meno rendimento dei titoli di Stato locali a 10 anni, in punti percentuali

Fonte: Refinitiv, dati relativi al periodo dal 26/09/2003 al 26/09/2023

Con un rendimento a 10 anni superiore al 4,5%, i bond statunitensi paiono particolarmente interessanti rispetto al resto del mercato.

I nostri indicatori tecnici supportano la nostra posizione neutrale sulle azioni.

Il sentiment degli investitori e gli indicatori di posizionamento mostrano che le azioni stanno perdendo attrattiva, ma non abbastanza da far lampeggiare un segnale di acquisto “contrarian”.

In generale, le azioni appaiono costose rispetto alle obbligazioni, ma si intravedono alcune occasioni, in particolare tra i titoli energetici e value.

Le azioni del settore energetico sono state poco apprezzate dal mercato nonostante il rally dei prezzi del petrolio dovuto alla scarsità dell’offerta. I prezzi del Brent si avvicinano di nuovo ai 100 dollari al barile, un livello mai più visto dal 2014, con l’eccezione degli aumenti provocati dall’invasione russa in Ucraina. Allo stesso tempo, con un rapporto price/earning pari solo a 10 volte, la convenienza del settore energia è seconda solo a quella del comparto finanziario (negoziato a valutazioni ancora inferiori), oltre a essere l’unico scambiato con uno sconto sulle vendite. Di conseguenza, alziamo da neutrale a sovrappeso l’esposizione al settore.

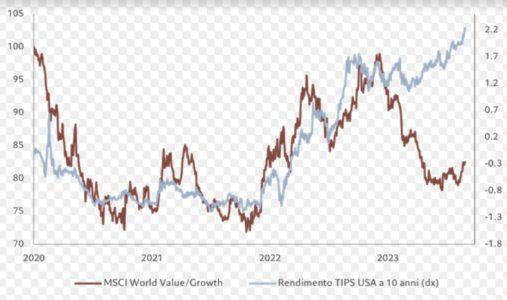

Nel frattempo, se prendiamo in considerazione la situazione dei rendimenti reali (si veda la Fig. 3), i titoli value sono negoziati con uno sconto significativo rispetto ai growth.

A meno di un brusco calo dei rendimenti reali, prevediamo che la performance delle azioni value continuerà a superare quella dei growth.

Ciò non vuol dire che non ci siano titoli growth interessanti. Esistono settori con utili relativamente stabili, che puntano sul tema dell’intelligenza artificiale e che, tuttavia, non mostrano quotazioni elevate, ad esempio i servizi di comunicazione, che continuiamo a sovrappesare. Sovrappesiamo, inoltre, i beni di prima necessità in modo da mantenere una protezione difensiva del portafoglio in previsione di un rallentamento della crescita.

Fig. 3 – I titoli value potrebbero sovraperformare i growth se i rendimenti reali rimangono elevati

Indice rapporto value/growth vs rendimenti reali statunitensi (%)

Fonte: Refinitiv, Pictet Asset Management. Dati dal 31/01/2020 al 27/09/2023.

In generale, i titoli dei beni di consumo voluttuari appaiono particolarmente vulnerabili a questo punto del ciclo. È probabile che il prezzo elevato del petrolio accresca le difficoltà dei consumatori, che stanno già avvertendo la pressione dovuta ai rialzi dei tassi delle banche centrali degli ultimi 18 mesi.

Inoltre, il risparmio delle famiglie in percentuale del PIL scende e i consumatori statunitensi con i redditi più bassi hanno iniziato a tagliare la spesa; segnali di stress giungono anche dalle insolvenze su carte di credito e dai prestiti auto. Per questi motivi, abbiamo declassato di un solo livello (sottopeso) l’esposizione ai beni di consumo voluttuari.

Continuiamo a sottopesare l’immobiliare (che quest’anno ha sottoperformato e che prevediamo continuerà a farlo) in considerazione dei tassi sui mutui, alimentati solo dal rialzo dei tassi d’interesse ufficiali, e delle significative dislocazioni nel comparto degli immobili per uffici.

Abbiamo lasciato invariate le nostre allocazioni regionali. Continuiamo a prediligere asset con redditività elevata, buona prevedibilità degli utili e bassa leva finanziaria (in altre parole, alla “qualità”) e di conseguenza continuiamo a sovrappesare le azioni svizzere. Continuiamo inoltre a sovraponderare i mercati emergenti, esclusa la Cina. Le economie emergenti dovrebbero crescere più solidamente dei mercati sviluppati, non da ultimo perché le banche centrali dei Paesi in via di sviluppo sono in una posizione migliore per iniziare ad allentare la politica monetaria. La Cina, però, continua a essere in difficoltà, cosa che a sua volta pesa anche sulle aziende europee.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green