Prospettiva economica: un quadro contrastante per la crescita globale nel 2024

Sotto il peso di un’inflazione elevata e di alti tassi d’interesse, le principali economie mondiali stanno seguendo tracciati divergenti. La sorprendente capacità di ripresa di Stati Uniti, Giappone e India contribuisce a rafforzare le prospettive economiche globali per il 2024, mentre i continui segnali di debolezza in Europa e Cina smorzano le aspettative per il nuovo anno.

Secondo le previsioni del Fondo Monetario Internazionale, nel 2024 la crescita globale sarà in media del 2,9%, in leggero calo rispetto al 3% del 2023.

La forza economica degli Stati Uniti potrebbe stimolare la crescita globale

La resistenza osservata in particolare nell’economia statunitense è stata davvero notevole, se si considera l’aumento dei prezzi al consumo e l’aggressività con cui la Federal Reserve ha alzato i tassi d’interesse.

È una testimonianza della resilienza del mercato del lavoro e dei consumatori americani. Senza dubbio ha contribuito ad alleviare alcune delle preoccupazioni su un’imminente recessione, che non si può escludere del tutto, ma il cui rischio ci sembra sostanzialmente diminuito.

Si prevede che le altre due maggiori economie del mondo, Europa e Cina, peseranno sulla crescita globale, poiché entrambe sono alle prese con uno scenario sempre più difficile per il commercio e con le crescenti tensioni geopolitiche.

La Germania – la più grande economia europea – è già entrata in recessione a causa di un forte rallentamento dell’attività manifatturiera e del calo della domanda da parte della Cina, il suo principale partner commerciale. Al contempo, tutti e 20 i membri della zona euro e il Regno Unito sono in fase di rallentamento e potrebbero ritrovarsi in seria difficoltà se i prezzi dell’energia continueranno ad aumentare vertiginosamente come negli ultimi due anni.

Lo shock energetico e l’incremento dei tassi d’interesse si ripercuotono sull’indebolimento dell’attività industriale. Questa dinamica è stata aggravata dal continuo rallentamento dell’economia cinese. Di conseguenza, molte aziende europee si ritrovano ferme, con i magazzini pieni.

Pur prevedendo un rilancio dell’economia europea nel 2024, riteniamo che si tratterà verosimilmente di una ripresa poco incisiva.

Previsioni sui tassi d’interesse: ritorno alla “vecchia normalità”

Sebbene i tassi d’interesse elevati incidano in modo diverso sulle economie, le probabilità di un netto calo dei tassi stanno diminuendo. Ciò significa che un ritorno a breve a un periodo di tassi prossimi allo zero è molto improbabile.

Siamo ottimisti sul fatto che i consumatori continueranno a sostenere l’economia, anche se i tassi rimarranno elevati per un lungo periodo. Non da ultimo anche perché le retribuzioni e il valore degli immobili abitativi restano superiori ai livelli pre-pandemici, il che contribuisce ad alimentare la spesa dei consumatori. Anche la spesa federale, soprattutto per i progetti infrastrutturali statunitensi, ha sostenuto la crescita economica.

Per quanto riguarda il 2024, riteniamo che i rendimenti dei Treasury a 10 anni possano rimanere a livelli considerati normali prima della crisi finanziaria globale e si muoveranno in un intervallo compreso fra il 3,5% e il 5,5%. Alla faccia della “vecchia normalità”. Ripercorrendo la storia fino al 1870, per circa il 61% delle volte i tassi si sono mantenuti prevalentemente in un range del 3,0-6,0%.

Sebbene la ripresa dei tassi possa gravare sui mercati finanziari, gli investitori si adegueranno al nuovo contesto.

Finestra di opportunità per investire la liquidità

Supponendo che la maggior parte delle banche centrali abbia concluso – o stia per concludere – il suo ciclo di rialzi dei tassi, per gli investitori si presenta un’eccellente opportunità per tornare ad allocare i capitali disponibili. L’esodo dai mercati azionari e obbligazionari verso la liquidità osservato negli ultimi anni è più che comprensibile, ma chi continua a non investire potrebbe perdere l’occasione di posizionare i propri portafogli per un successo a lungo termine.

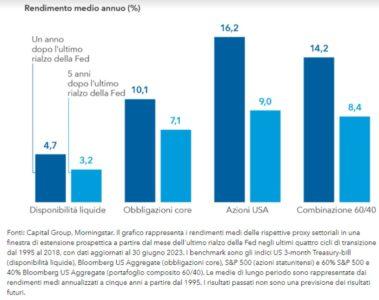

Storicamente, il periodo intercorrente tra la fine di un ciclo di rialzo dei tassi e il primo taglio ai tassi ha rappresentato un’opportunità cruciale per gli investitori di reinvestire la liquidità in azioni e obbligazioni. In passato, quella “finestra” è durata in media 10 mesi.

Dopo gli ultimi quattro cicli di irrigidimento della Fed, azioni e obbligazioni hanno nettamente superato i rendimenti dei buoni del Tesoro statunitensi a 3 mesi nel primo anno successivo all’ultimo rialzo della Fed. Per contro, il rendimento dei Treasury a 3 mesi – un titolo di riferimento con un rendimento analogo a quello degli investimenti assimilabili alla liquidità – è rapidamente sceso in media del 2,5% nei 18 mesi successivi all’ultimo intervento della Fed.

Crediamo che siamo all’apice di una transizione importante, in cui gli investitori a lungo termine possono trovare interessanti opportunità d’investimento in azioni e obbligazioni.

Dopo la fine del ciclo di rialzo dei tassi della Fed, azioni e obbligazioni hanno superato la liquidità

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green