Credito immobiliare europeo: rischi e opportunità del settore nel 2024

Come emerso dalla nostra tavola rotonda annuale sull’immobiliare europeo investment grade, il settore è in grado di offrire forti rendimenti corretti per il rischio nel medio termine. Sebbene i bilanci siano sotto pressione, la performance operativa è solida e i dirigenti stanno adottando azioni favorevoli agli obbligazionisti. Fattori in contrasto rispetto al sentiment ancora in parte pessimista alimentato dalle notizie provenienti da aree particolarmente problematiche, quali i Paesi nordici o il settore degli uffici. Attualmente privilegiamo, in particolare, i datacenter e il settore residenziale tedesco e vediamo un valore reale tra alcune obbligazioni investment grade con rating più basso.

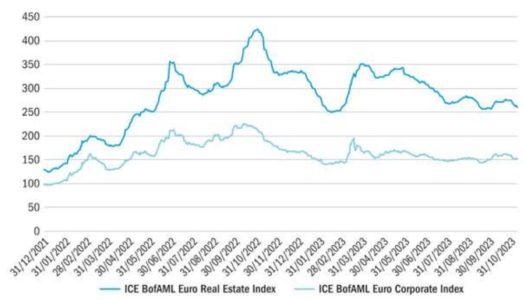

Spread e obbligazioni con rating BBB: dove trovare valore nel mercato immobiliare europeo

L’annus horribilis del 2022 ha visto gli spread delle obbligazioni investment grade (IG) del settore immobiliare europeo allargarsi di quasi 300 punti base al loro picco, rispetto ai 125 punti base dell’investment grade (IG) europeo nel suo complesso. Nonostante la ripresa nel 2023, gli spread delle obbligazioni immobiliari IG rimangono ancora al doppio del loro livello iniziale del 2022 e con un premio molto più ampio rispetto al resto del mercato IG europeo.

Fig.1 Spread immobiliare europeo vs spread IG europeo

Fonte: Columbia Threadneedle Investments, novembre 2023

All’interno del settore immobiliare, il miglior valore aggiustato per il rischio è attualmente rappresentato dalle obbligazioni con rating BBB, il livello inferiore delle obbligazioni investment grade, dove lo spread di rendimento medio implica un declassamento del credito rispetto al segmento high yield. Riteniamo che il mercato stia ingiustamente penalizzando questo gruppo, nel suo complesso, e vediamo invece interessanti opportunità di rendimento aggiustato per il rischio per un numero selezionato di emittenti individuati attraverso il nostro approccio di ricerca bottom-up.

Un trading resiliente aiuta i dirigenti a migliorare il merito creditizio

Nei mercati immobiliari europei l’occupazione è rimasta sostanzialmente stabile, data la limitatezza dell’offerta, mentre gli affitti legati all’inflazione hanno sostenuto i ricavi. Tuttavia, con il rifinanziamento del debito, l’aumento dei relativi costi avrà un impatto sul flusso di cassa. Inoltre, la copertura dei tassi di interesse è scesa e prevediamo un ulteriore calo del 25% nei prossimi due anni. Tuttavia, la maggior parte degli emittenti di investment grade presenti nel nostro portafoglio dovrebbe rimanere comodamente al di sopra delle soglie di downgrade. Guardando ai bilanci, anche quest’ultimi si sono deteriorati per via del calo delle valutazioni degli asset immobiliari. I rapporti prestito/valore (LTV) sono aumentati in media del 5% nel 2023 nel nostro universo di ricerca. Tuttavia, riteniamo di essere ormai vicini al termine di questa fase di riassestamento dei prezzi degli immobili in Europa, soprattutto per i REIT quotati rispetto ai privati. Questo processo di stabilizzazione dovrebbe sbloccare i mercati di investimento, facilitando i programmi di dismissione, mentre la maggiore liquidità e la trasparenza dei prezzi dovrebbero determinare una riduzione del premio di rischio per gli asset immobiliari.

La riduzione della leva finanziaria è ora una priorità per la maggior parte dei team di gestione dei REIT, attraverso tagli ai dividendi, riduzione dei budget di sviluppo, cessioni di asset e rifinanziamento del debito. Questo atteggiamento favorevole agli obbligazionisti dovrebbe contribuire a sostenere i rating. Inoltre, mentre l’emissione di nuove obbligazioni non è stata disponibile per molte società, fino a poco tempo fa, i finanziamenti bancari sono rimasti accessibili a margini che spesso sono una frazione degli attuali spread obbligazionari. Vediamo quindi un’alta probabilità di aste obbligazionarie per quelle società i cui spread obbligazionari sono oggi più ampi. Abbiamo anche notato che un piccolo numero di REIT europei ha effettuato con successo emissioni sul mercato obbligazionario in euro negli ultimi mesi del 2023, il che potrebbe alimentare le speranze di molti emittenti di poter effettuare rifinanziamenti obbligazionari nel breve termine. Nei prossimi due anni dovranno infatti essere rifinanziati quasi 40 miliardi di euro di debito immobiliare.

Le opportunità più interessanti: datacenter e centri residenziali tedeschi

Restiamo molto ottimisti sul segmento dei datacenter; la mancanza di offerta dovuta a vincoli di pianificazione e di rete elettrica nei principali mercati metropolitani europei si contrappone infatti alla forte domanda di cloud computing e AI presente oggi. Siamo poi molto positivi verso l’edilizia residenziale europea, soprattutto in Germania, data la costante migrazione verso le città più importanti e la scarsa offerta dovuta ai vincoli di pianificazione e sviluppo presenti a livello politico-burocratico. Inoltre, la presenza di contratti di locazione a lungo termine con indicizzazione e il basso tasso di rotazione degli inquilini garantiscono la visibilità del flusso di cassa in questo ambito.

Adottiamo, invece, una posizione più cauta sulla logistica, in quanto ci aspettiamo una normalizzazione della domanda dovuta al rallentamento del settore manifatturiero, all’attenuazione dei problemi della catena di approvvigionamento e al ritorno dell’e-commerce alla sua crescita tendenziale dopo il boom della pandemia. Infine, gli uffici restano il nostro sottosettore meno costruttivo, dati i venti contrari derivanti dal lavoro da remoto, soprattutto nel Regno Unito. Tuttavia, adoperiamo una netta distinzione tra gli edifici ben posizionati con forti credenziali ecologiche presenti nei distretti finanziari e tra gli immobili non di pregio, soprattutto se necessitano di investimenti per soddisfare gli standard moderni. Siamo anche cauti nei confronti dei mercati regionali nordici, dove vediamo un elevato rischio di rifinanziamento, metriche di credito deboli, pratiche di governance inferiori al benchmark e un’eccessiva dipendenza da banche e investitori locali.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green