Osservatorio Minibond, Report 2024 – School of Management Politecnico di Milano Netto calo per l’industria italiana dei minibond

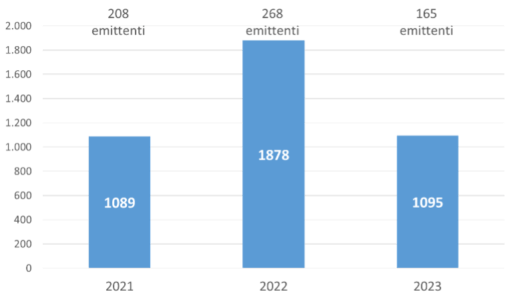

L’aumento dei tassi di interesse e la debolezza dell’economia hanno avuto forti ripercussioni sull’industria dei minibond in Italia, che nel 2023 ha registrato un netto calo rispetto al trend di crescita degli anni precedenti: le emissioni di titoli di debito per importi inferiori a 50 milioni di euro, infatti, si sono fermate a 1,095 miliardi di euro contro 1,878 miliardi del 2022 (-42%, anche a causa del venire meno dei circa 500 milioni di euro derivati dai basket bond), di cui 687 milioni dalle sole PMI.

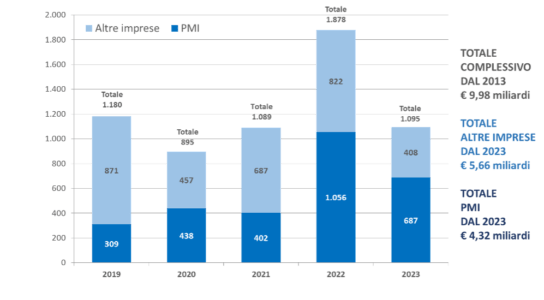

Il calo è stato particolarmente marcato nel primo semestre, mentre nel secondo si è vista una ripresa e nel 2024, secondo le aspettative degli operatori, potrebbe arrivare un recupero dei volumi. Anche le società emittenti sono scese a 165, dalle 268 del 2022, con 184 emissioni (l’anno precedente erano state 288): dal 2013, anno in cui è partita la misurazione, il valore nominale totale dei minibond in Italia raggiunge così i 9,98 miliardi di euro (4,32 miliardi se si considerano solo le PMI) attraverso 1.679 emissioni. Continuano a crescere, invece, i minibond ESG, che hanno raccolto 351 milioni di euro, cioè il 32% del totale annuo.

Sono le principali evidenze che emergono dall’Osservatorio Minibond della School of Management del Politecnico di Milano, che presenta questa mattina il decimo Report italiano durante un convegno a cui prendono parte, tra gli altri, i numerosi partner e sponsor della ricerca – ADB Corporate Advisory, Banca Finint, Cassa Depositi e Prestiti, Cerved Rating Agency, Foresight Group, F&P Frigiolini & Partners Merchant, Mediocredito Centrale, Mediocredito Trentino-Alto Adige, modefinance, Orrick, Sella Investment Banking, Borsa Italiana, Innexta, BeBeez – per ragionare sulle opportunità e le sfide del futuro. Fra le novità del 2023 è certamente da segnalare la definitiva entrata in vigore del Regolamento europeo ECSP sulle piattaforme che offrono servizi di crowdfunding e l’approvazione del DDL “Capitali” che interesseranno anche il mondo dei minibond.

L’industria italiana dei minibond nell’ultimo triennio (emissioni sotto € 50 milioni di società non finanziarie). Valori delle emissioni in € milioni

“Il 2023 ha visto un significativo calo delle emissioni di minibond e della relativa raccolta, legato all’aumento dei tassi di interesse, alle incertezze sul futuro delle garanzie pubbliche e alla frenata degli investimenti aziendali – conferma Giancarlo Giudici, direttore dell’Osservatorio -. Il dato interessante però, confermato dal recupero dei volumi delle emissioni di minibond nel secondo semestre dell’anno, è che gli operatori segnalano una buona pipeline di opportunità per il 2024. Inoltre – prosegue Giudici – nonostante il trend sfavorevole il 2023 ha segnato qualche piccolo record: ad esempio, le emissioni ESG (green bond e sustainability-linked bond) hanno raccolto ben 351 milioni di euro, ovvero il 32% dell’intera raccolta annuale, e il 26% degli investimenti tracciati in minibond è arrivato da banche e fondi esteri, un valore mai raggiunto fino ad ora”.

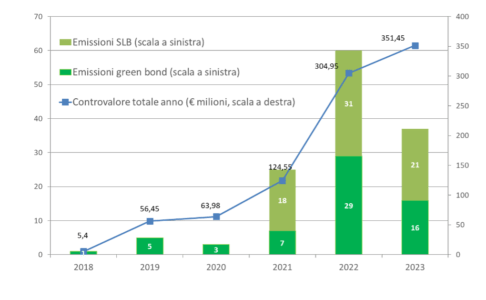

Anche quest’anno infatti il Report dedica uno spazio specifico ai minibond ESG, emessi per finanziare progetti con impatto positivo sugli indicatori di sostenibilità: nel 2023 troviamo 16 green minibond e 21 sustainability-linked minibond, per un controvalore di 351,45 milioni di euro e una quota di mercato del 32%.

Il flusso di minibond ESG sul mercato italiano

Le imprese emittenti

Per minibond si intendono i titoli di debito (obbligazioni e cambiali finanziarie) di importo inferiore a 50 milioni di euro, emessi da società italiane non finanziarie (in particolare società di capitale o cooperative aventi operatività propria) non quotate su listini aperti agli investitori retail, che rappresentano una forma di finanziamento alternativa e complementare al credito bancario per diversificare le fonti e accedere al mercato competitivo degli investitori professionali, per lo più in preparazione di successive operazioni più complesse come il private equity o la quotazione in Borsa.

Con questi parametri, l’Osservatorio ha censito fino ad oggi, nei suoi ormai 10 anni di attività, ben 1.158 imprese italiane che hanno collocato minibond: nel solo 2023 sono scese dalle 268 del 2022 ad appena 165 – 123 si sono affacciate al mercato per la prima volta e 123 sono PMI – per un totale di 184 emissioni contro le 288 dell’anno precedente. Si tratta per il 53,3% di SpA, il 45,5% di Srl, l’1,2% di società cooperative. La diminuzione delle emittenti riguarda tutte le fasce di fatturato ma soprattutto le imprese più grandi, quelle quotate sul listino azionario sono state 11 (in 8 casi su Euronext Growth Milan). Per quanto riguarda il settore di attività, il comparto manifatturiero è sempre in testa (29,7% del campione 2023) seguito dalle attività professionali (15,1%) e dal commercio (13,9%). Dal punto di vista geografico, la Lombardia è ancora prima per numero di emittenti (56), mentre la Campania fa un balzo al secondo posto (19) scalzando il Veneto, seguita da Emilia-Romagna e Lazio (15).

Mentre l’anno precedente aveva trainato la crescita del mercato, nel 2023 è sceso il flusso di raccolta dei basket bond, ovvero progetti di sistema volti ad aggregare le emittenti per area geografica o per filiera produttiva, anche attraverso operazioni di cartolarizzazione. Ai nastri di partenza ci sono però diverse nuove iniziative che lasciano ben sperare per il 2024.

Le emissioni

Il database dell’Osservatorio contiene 1.679 emissioni di minibond effettuate dalle imprese del campione (che spesso ne hanno condotte più di una) a partire dal 2013, per un valore nominale totale di 9,98 miliardi di euro, 4,32 miliardi se ci si limita alle PMI. Il 2023 ha contribuito con 1,095 miliardi di euro da 184 emissioni (contro le 288 del 2022), il 39% delle quali di importo inferiore ai 2 milioni di euro: il calo annuale sulla raccolta è pari al 42%, dovuto in gran parte al mancato contributo di circa 500 milioni di euro dai basket bond. La parte della raccolta annuale che compete alle sole PMI è di 687 milioni di euro, il valore medio tendenziale dei collocamenti nel secondo semestre 2023 è pari a 5,21 milioni di euro, contro i 7,48 del primo semestre.

Solo una piccola parte dei titoli è stata quotata su un mercato borsistico: nel 2023 tale percentuale è stata dell’8% (addirittura ExtraMOT PRO3 – ora Euronext Access Milan – è stato superato dai listini esteri, in particolare Vienna, con 3 nuovi titoli quotati contro 11). Per quanto riguarda la scadenza, la distribuzione continua a essere molto variegata, con una serie di titoli short term con maturity a pochi mesi ed emissioni a più lunga scadenza. Il valore medio del 2023 è 5,21 anni, in lieve calo rispetto al 2022.

La maggioranza dei titoli prevede il rimborso a rate successive, ma nelle emissioni a breve scadenza è relativamente più frequente la modalità bullet, con un rimborso integrale alla scadenza. Per quanto riguarda la cedola, si rafforza la tendenza a offrire una remunerazione variabile legata ai tassi di mercato: nel 2023 la troviamo in 98 casi (53,3%). Cresce decisamente la remunerazione offerta, in linea con la dinamica dei tassi sul mercato (la media è 7,17% per il tasso fisso e 6,69% per quello variabile). L’incremento è rispettivamente di 196 e 138 basis point rispetto all’anno prima. Anche nel 2023 si sono viste emissioni di minibond (21) con cedola indicizzata alla performance ESG dell’azienda.

I titoli senza garanzie, sulla scia dei provvedimenti emergenziali post-Covid, sono ancora una minoranza del mercato ma crescono dal 20% al 26%. Il ricorso al rating emesso da agenzie autorizzate è rimasto minoritario, solo il 28% delle emissioni l’ha richiesto. La motivazione principale del collocamento resta la crescita interna, seguita dal rifinanziamento del debito pregresso.

Flusso temporale del controvalore di emissioni di minibond negli ultimi 5 anni

Per quanto riguarda gli investitori che hanno sottoscritto i minibond, il 2023 ha confermato il ruolo primario, sebbene in contrazione, delle banche italiane, che hanno sottoscritto il 28% dei volumi, seguite dai fondi di private debt italiani, stabili al 22%. Fondi stranieri e banche estere hanno incrementato in modo consistente la loro quota arrivando al 26%, mentre la Cassa Depositi e Prestiti ha coperto il 13% dei volumi tracciati. È sceso invece il volume dei titoli collocati su piattaforme di crowdfunding, passato da 37,7 milioni di euro nel 2022 a 22,2 milioni. Fra i fondi di credito specializzati sono arrivati nuovi player e altri hanno iniziato la raccolta, ma gli operatori sono ancora pochi. Sarebbe auspicabile allargare la platea degli investitori e riservare maggiore attenzione all’investimento nelle PMI non quotate.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green