Pharus: Cina, Powell e indicatori economici: cosa aspettarsi?

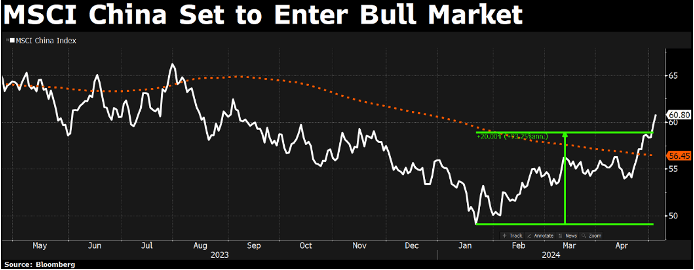

Si chiude una settimana positiva per i mercati azionari con gli indici globali in rialzo di circa 1%. A sovraperformare continua ad essere la Cina, in rialzo del 3%, con gli indici Cinesi che rompono a rialzo la media a 200 giorni fornendo (per gli amanti dell’analisi tecnica) un segnale incoraggiante di potenziale inizio di nuovo bull market. Un contributo positivo alle performance arriva anche dalla componente obbligazionaria con tassi che accelerano a ribasso sia in America che in Europa.

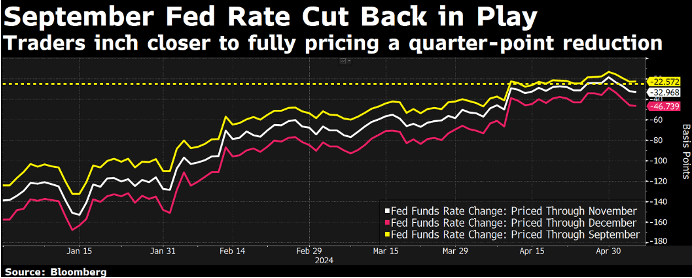

L’attenzione in settimana era soprattutto per la riunione della FED e le relative decisioni di politica monetaria. Come ampiamente previsto, la Federal Reserve ha lasciato i tassi invariati. I toni di Powell sono stati meno falco del previsto, anche se non possiamo definirli da colomba. Innanzitutto ha escluso esplicitamente un ulteriore stretta monetaria, ipotesi che il mercato iniziava a prendere velatamente in considerazione, ma dall’altra parte è stato costretto ad ammettere che la fiducia nella riduzione dei tassi è ancora lontana in quanto l’inflazione negli ultimi dati non ha mostrato ulteriori progressi.

Powel ha però ribadito che i tassi sono già “restrittivi” e che mantenuti ai livelli attuali saranno sufficienti per frenare l’inflazione. É vero che ha escluso tagli a breve, ma allo stesso tempo in uno sviluppo inaspettatamente accomodante ha detto che non farà mancare liquidità al mercato, riducendo in modo importante la riduzione di bilancio, più che dimezzandola (da 60 a 25 miliardi al mese a partire da giugno) e questo, probabilmente, per gli operatori conta di più di un taglio tassi.

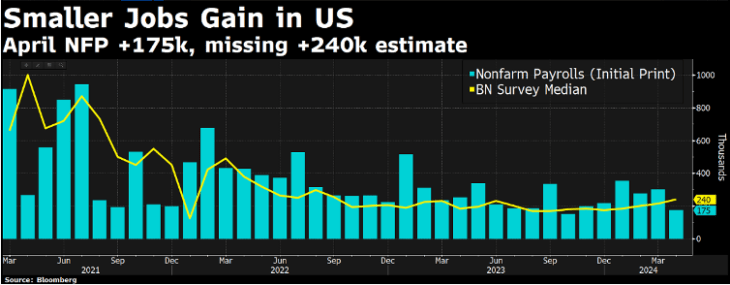

Qualche sorpresa è invece arrivata dai dati macro, e in particolare dagli attesi dati sul mercato del lavoro usciti venerdì. Le buste paga per il settore non agricolo sono uscite molto più basse delle attese, in quello che è uno dei dati più bassi degli ultimi anni, a 175.000 rispetto alle attese di 240.000. Anche il tasso di disoccupazione è risultato più alto delle aspettative, uscendo al 3.9% rispetto al 3.8% atteso.

Due dati sul mercato del lavoro inaspettatamente al di sotto delle attese, che seguono per altro il brutto dato sul PIL della settimana scorsa, e che testimoniano i primi effetti dei tassi elevati sulla crescita economica.

Questi dati vengono da noi letti come il naturale effetto di ritardo temporale delle azioni di politica monetaria e non ci sorprenderemmo se dalla narrativa dall’economia resiliente si dovesse presto tramutare a quella del rallentamento economico, con conseguente taglio dei tassi prima di novembre. In seguito all’uscita dei dati di venerdì scorso, le aspettative implicite sul taglio dei tassi per il 2024 sono aumentate da 1 a 2.

Buoni segnali per un taglio dei tassi sono anche arrivati dal costo unitario del lavoro, semplicemente la remunerazione oraria divisa per la produttività. È la misura più importante del tasso di inflazione nel mercato del lavoro ed è altamente correlato al CPI. In base all’ultimo dato rilasciato il costo unitario del lavoro è sceso all’1,8% durante il primo trimestre, suggerendo che l’inflazione dei prezzi al consumo potrebbe scendere al 2,0% nei prossimi mesi.

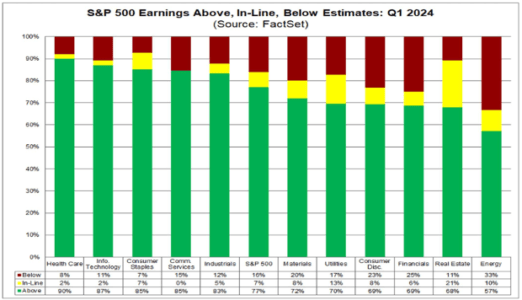

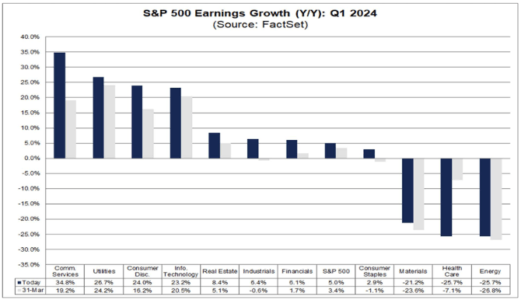

Mentre i dati macro e Powell restano argomenti di dibattito e fonte per diverse interpretazioni, ancora una volta è la reporting season che è in grado di darci le informazioni di maggior valore. La stagione degli utili prosegue a pieno regime, ad oggi hanno riportato circa l’80% delle società americane e il 50% di quelle europee. Negli stati uniti si conferma una buona reporting season con il 77% delle società che hanno battuto le stime riportando untili del 9% circa superiori alle attese.

Anche in Europa il trend è molto simile a quello statunitense, dove quasi tutte le magnifiche sette hanno a questo punto riportato, con anche Apple che ha sorpreso a rialzo le stime riportando un ritorno alla crescita dopo ben 5 trimestri di cali, e confermando la regola secondo cui l’investitore dovrebbe sentirsi a suo agio quando le aspettative sono basse, avendo solo pazienza che queste vengano sorprese a rialzo, non il contrario, correndo dietro le mode del momento in cui le aspettative salgono spesso irrazionalmente.

Merita di essere citato l’annuncio di una fusione carta contro carta tra la seconda e la quarta banca Spagnola con il BBVA che lancia sul Sabadel un’offerta da 12 miliari di euro dalla quale si creerebbe il quarto gruppo bancario europeo, operazione che per altro riaccende anche tra le banche italiane qualche speranza di ulteriore aggregazione. Un comparto bancario alla prova dai conti nei prossimi giorni, dove ci si aspetta unacontinuazione di ottimi numeri e dove le aspettative sono molto salite, portando le valutazioni su livelli che iniziano a scontare appieno ogni buon dato fondamentale.

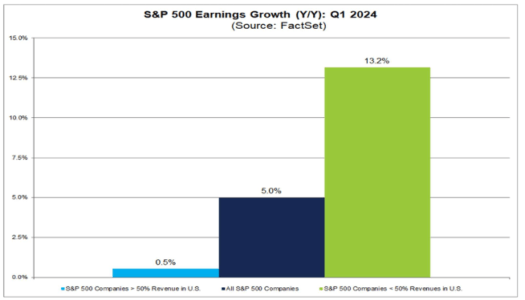

Tra le dinamiche più interessanti emerse dalla stagione degli utili evidenziamo il peso dell’inflazione sulle aziende maggiormente esposte al mercato domestico americano: le società con fatturato preponderante sul mercato americano registrano le stesse crescite di fatturato delle società più globali, ma hanno una crescita di utili praticamente pari a zero, rispetto ad una crescita utili del 13% di queste ultime.

La debolezza del mercato Americano, che per molte aziende risulta essere addirittura il mercato più debole rispetto a tutte le altre aree geografiche, è stata evidenziata da molte società che hanno riportato in settimana. In particolare questa debolezza appare evidente nella reporting di alcune società big del mercato europeo, come ad esempio Capgemini o Stellantis solo per fare alcuni nomi, che riportano un calo a doppia cifra per il mercato statunitense ed evidenziano chiari segnali di rallentamento. Molti business iniziano a registrare significativi rallentamenti in USA e questo significa molto probabilmente anche dati macro in deterioramento nei prossimi mesi.

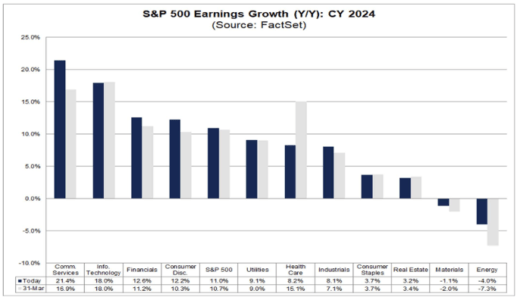

Per il momento il consenso non incorpora queste dinamiche ed ha addirittura rivisto a rialzo le stime di utili per il primo ed il secondo trimestre attese ora in crescita rispettivamente del 5% e del 9.6% e in salita rispetto ai rispettivi +3.4% e +9% attesi a fine marzo.

Anche per la fine dell’anno si continua a parlare di una crescita utili dell’11%, un numero su cui siamo più prudenti e che ci sembra incorporare uno scenario di crescita economica troppo generoso e non in linea a molte guidance fornite dalle società stesse.

Per questo motivo continuiamo a ritenere le aziende di media capitalizzazione americane, le aziende europee ed in particolare le aziende cinesi quelle più interessanti perché a maggior sconto valutativo, e all’interno di questi mercati privilegiamo in particolare i settori maggiormente difensivi che oltre a valutazioni a sconto, dovrebbero anche essere premiati in una potenziale fase di rallentamento o comunque crescita inferiore alle attese. Settori difensivi con ad esempio utilities e consumi non discrezionali che sono gli unici settori positivi nell’ultimo mese e che crediamo possano continuare a guidare la leadership. Sul lato obbligazionario continuiamo a vedere opportunità sulla componente governativa sia americana che europea, dove in particolare privilegiamo la parte lunga della curva che permette di bloccare un ottimo flusso per i prossimi anni e di beneficiare con importanti apprezzamenti in conto capitale nel momento del taglio dei tassi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green