PIMCO: Tagli e conseguenze

Così come segna il passaggio dall’estate all’autunno, settembre è stato spesso un mese di transizione per la politica monetaria e i mercati finanziari.

Nel settembre 1998, la Federal Reserve ha avviato un ciclo di riduzione dei tassi d’interesse e il salvataggio di Long-Term Capital Management sulla scia delle crisi finanziarie in Asia e Russia. Nel settembre 2007, la Fed ha iniziato a tagliare i tassi all’alba di quella che sarebbe diventata la crisi finanziaria globale. Un anno dopo, il fallimento di Lehman Brothers, il 15 settembre 2008, ha segnato il culmine della crisi. Gli autori di questa rubrica hanno assistito in prima persona alle conseguenze del fallimento di Lehman, rispettivamente nel centro di Manhattan e a Canary Wharf a Londra.

Molti investitori ricordano esattamente dove si trovavano in momenti così significativi. La riunione di politica monetaria della Fed del 18 settembre di quest’anno potrebbe essere non meno importante. In quell’occasione la Fed ridurrà i tassi dopo il ciclo di rialzi più brusco degli ultimi decenni per domare l’impennata dell’inflazione post-pandemia. Questa volta, invece di combattere una crisi incipiente, l’allentamento potrebbe segnalare un ritorno alla normalità, dato che l’inflazione sembra stabilizzarsi.

Poiché i cicli di allentamento della Fed non sono mai uguali, esamineremo la situazione attuale, alcuni modelli dei cicli passati e cosa potrebbe significare per gli investitori.

È tempo di tagliare

Per oltre un anno la Fed ha mantenuto il tasso di riferimento al 5,25%-5,5%, il più alto dal 2001 e in rialzo rispetto al livello prossimo allo zero di inizio 2022. Nonostante questi tassi restrittivi, l’economia statunitense è rimasta solida e i mercati azionari hanno toccato nuovi massimi. L’inflazione headline degli Stati Uniti, che ha raggiunto un picco di circa il 9% nel 2022, è scesa a livelli di “due punti e qualcosa”, a portata dell’obiettivo del 2% della Fed.

Con l’inflazione sulla buona strada per tornare al target, l’attenzione si sposta sull’occupazione – l’altra metà del doppio mandato della Fed – e sulla necessità di tagli precauzionali dei tassi per far fronte al raffreddamento del mercato del lavoro. Mentre i rischi legati all’inflazione sono diminuiti, quelli legati al mercato del lavoro stanno aumentando, come dimostrano i recenti dati sull’occupazione.

Quando questi rischi sono bilanciati, i tassi di riferimento dovrebbero essere a livelli neutrali piuttosto che restrittivi. Le ultime proiezioni della Fed di giugno stimano che il tasso neutrale sia di oltre due punti percentuali inferiore all’attuale tasso di riferimento. A questo punto, riteniamo che non ci sia motivo di ritardare la normalizzazione dei tassi.

Nella nostra visione di base, continuiamo a prevedere che la Fed taglierà tre volte quest’anno, per un totale di 75 punti base. Analogamente a come la Fed ha iniziato il suo ciclo di inasprimento, riteniamo che probabilmente inizierà ad allentare lentamente e manterrà la possibilità di aumentare il ritmo dei tagli dei tassi in base ai dati economici in arrivo.

Tagli dei tassi e performance degli asset

Storicamente la performance del mercato è variata a seconda che i tagli dei tassi siano stati avviati in presenza di una debolezza economica rilevante (scenario di hard landing) o di condizioni più moderate (soft landing). Alcuni esempi:

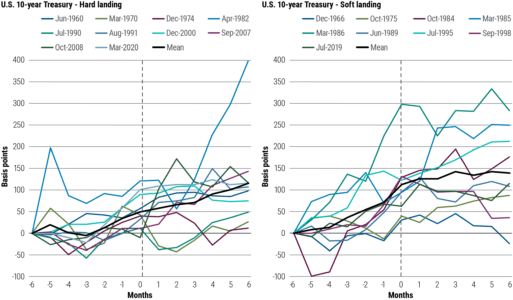

Le obbligazioni a medio e lungo termine hanno registrato buone performance, soprattutto in caso di atterraggio duro. È probabile che i tassi di liquidità scendano con l’abbassamento del tasso di riferimento a breve termine da parte della Fed. Le obbligazioni di duration intermedia e più lunga possono beneficiare dell’apprezzamento dei prezzi e storicamente tendono a registrare buone performance durante i cicli di taglio (cfr. Figura 1), soprattutto in caso di indebolimento dell’economia.

Figura 1: I Treasury a 10 anni tendono a registrare buone performance dopo l’inizio dei cicli di riduzione dei tassi della Fed

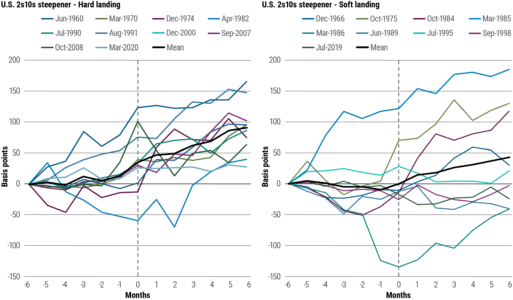

Le operazioni di curve-steepener hanno ottenuto buoni risultati, in particolare negli hard landing. Il posizionamento in vista di una normalizzazione della curva dei rendimenti statunitensi, che recentemente è tornata a irripidirsi dopo l’inversione più lunga e prolungata mai registrata, potrebbe trarre i maggiori benefici se la Fed tagliasse significativamente i tassi a breve termine per contrastare la debolezza economica (cfr. Figura 2).

Figura 2: Le curve dei rendimenti tendono a riprendersi dopo che la Fed ha iniziato a tagliare i tassi

Il dollaro ha avuto la tendenza a scendere, almeno temporaneamente. Nei passati cicli di allentamento, che comprendevano atterraggi sia duri che morbidi, il dollaro tendeva in media a scendere per poi riprendersi nei mesi successivi ai tagli iniziali (cfr. Figura 3). Vediamo la possibilità che il dollaro perda il suo status di valuta ad alto rendimento man mano che la politica si normalizza, con un potenziale di moderato deprezzamento del dollaro.

Figura 3: Il dollaro è tipicamente sceso ma poi è rimbalzato in corrispondenza dei primi tagli dei tassi della Fed

Prepararsi all’atterraggio

Un atterraggio duro è tipicamente preceduto da un aumento della disoccupazione, da cali più consistenti nel settore manifatturiero e dei servizi, da rendimenti azionari negativi e da condizioni finanziarie rigide o inasprite. Al contrario, un atterraggio morbido è spesso preceduto da una variazione minima della disoccupazione, da rendimenti azionari positivi e da condizioni finanziarie allentate o in allentamento.

L’attuale contesto economico suggerisce un atterraggio morbido. I rendimenti azionari sono stati positivi e le condizioni finanziarie sembrano allentarsi. La disoccupazione rimane bassa rispetto ai precedenti cicli di taglio, nonostante un modesto ammorbidimento.

Attualmente i mercati valutano il tasso terminale della Fed a circa il 3%-3,25%. Ciò è coerente con un atterraggio morbido e sembra assegnare poche probabilità a un atterraggio più duro. Le aspettative della Fed per la crescita degli Stati Uniti saranno rese note in occasione della riunione di settembre, quando verranno pubblicate le nuove proiezioni economiche.

Le obbligazioni possono trarre vantaggio dagli atterraggi morbidi, offrendo al contempo un potenziale di copertura a basso costo contro gli scenari di atterraggio duro. Le tradizionali proprietà di copertura e diversificazione delle obbligazioni sono state messe in mostra all’inizio di agosto e all’inizio di settembre, quando il reddito fisso ha registrato un’impennata durante i periodi di volatilità del mercato azionario.

Gli investitori potrebbero considerare il settembre 2024 come un momento opportuno per aggiungere ai portafogli un’esposizione al reddito fisso, sia per i vantaggi di diversificazione che per il potenziale di rendimento. Sebbene i rendimenti siano scesi rispetto ai livelli massimi, riteniamo che rimangano interessanti sia in termini nominali che corretti per l’inflazione e che il rally obbligazionario abbia ancora spazio per correre quando la Fed inizierà a tagliare i tassi.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green