Negli Emergenti sono le riforme il vero vaccino

I programmi di stimolo fiscale e monetario in tutto il mondo hanno aiutato i mercati nel 2020, incoraggiati anche dai risultati delle sperimentazioni sul vaccino Covid-19. I dati macroeconomici sono tuttavia contrastanti: c’è stato un miglioramento inferiore al previsto nel settore dei servizi e le disuguaglianze sono in aumento. Inoltre, in assenza di riforme strutturali, i danni economici derivanti dalla pandemia in corso incideranno sulle prospettive di crescita a lungo termine. In questo contesto, analizziamo le prospettive dei mercati emergenti globali nel 2021.

Secondo la Banca Mondiale, i paesi colpiti da grandi epidemie come Sars, Mers, Ebola e Zika hanno registrato un calo del 6% della produttività del lavoro e un calo degli investimenti dell’11% cinque anni dopo l’evento, poiché l’avversione al rischio persistente ha frenato l’attività. Il Covid-19 avrà probabilmente un impatto più considerevole sulla produttività a causa della sua diffusione globale, rendendo le riforme strutturali vitali per i mercati emergenti per migliorare le prospettive di crescita a lungo termine.

Le riforme strutturali catalizzano anche i miglioramenti sul lato dell’offerta necessari per mitigare le pressioni inflazionistiche. Le riforme sono essenziali in quanto diverse economie emergenti presentano vulnerabilità quali:

- bassa copertura delle importazioni (Turchia);

- elevati disavanzi delle partite correnti (Sudafrica, Indonesia e India);

- alta inflazione (India e Turchia);

- elevata percentuale del debito estero a breve termine verso le riserve valutarie (Malesia, Sudafrica, Turchia e Cile).

Il rischio di credito, inoltre, è elevato dopo l’aumento delle insolvenze delle obbligazioni delle imprese statali (SOE) in Cina, mentre l’incertezza sociale potrebbe diventare un problema in vista delle elezioni parlamentari russe del 2021.La forte accelerazione degli utili giustifica i prezzi sul growth, mentre il value, anche se non a buon mercato, ha potenziale di crescita. Negli emergenti, value e growth sono rispettivamente scambiati a oltre 1,5x e 3,5x la deviazione standard rispetto alla media di lungo periodo.

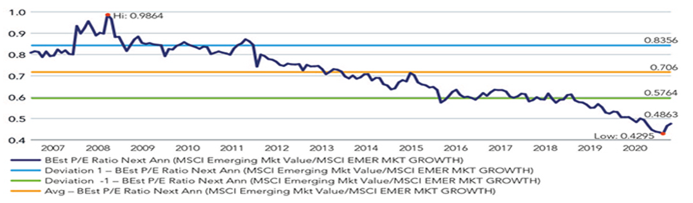

I titoli growth hanno valutazioni costantemente elevate grazie ai risultati degli utili in corso, mentre la performance ancora relativamente forte del value riflette un rimbalzo dell’attività economica e delle stime sugli utili. È probabile che gli utili dei titoli growth negli emergenti superino quelli dei mercati sviluppati, pur scambiando a multipli sostanzialmente simili. Dal 2008 i multipli sui titoli value emergenti sono scesi dalla parità a scambiare a circa la metà rispetto al growth, in confronto a una media di lungo termine di 0,7x. Secondo le stime degli analisti, negli emergenti gli utili dei titoli value dovrebbero rimbalzare di circa il 50% nel 2021 prima di attestarsi al 16% nel 2022. Nel frattempo, gli utili del settore growth, resilienti nel 2020 rispetto al value, dovrebbero aumentare sostanzialmente nel 2021 e oltre il 20% nel 2022.

Differenziale sulle valutazioni tra growth e value nei mercati emergenti

Conclusioni per gli investimenti: opportunità strutturali abbinate al value che beneficia di catalizzatori a lungo termine

I programmi di stimolo fiscale e monetario in tutto il mondo hanno aiutato i mercati globali nel 2020, incoraggiati anche dai risultati delle sperimentazioni sul vaccino Covid-19. Nonostante le ricadute della nuova variante britannica del virus, le speranze di ulteriori stimoli fiscali e di un’introduzione dei vaccini probabilmente manterranno i mercati positivi nel breve termine.

Nel medio termine, anche se le economie globali sono migliorate negli ultimi tempi, le prospettive rimangono contrastanti. Permangono rischi significativi, tra cui la possibilità che gli stimoli fiscali possano deludere o che l’inflazione superi le aspettative. In un contesto di incertezza, i mercati emergenti devono proseguire nelle riforme strutturali per garantire una crescita sostenibile.

Noi preferiamo i driver strutturali rispetto alla ricerca di uno slancio ciclico. Oltre a mantenere una propensione al growth e alla qualità, riteniamo che vi sia un potenziale in alcuni selezionati settori value esposti a fattori strutturali quali la finanza (domanda di credito, assicurazioni), i materiali (economia a basse emissioni di carbonio). Riteniamo comunque che una serie di megatrend – 5G, digitalizzazione, cloud, IoT, elettrificazione, automazione, crescente penetrazione finanziaria, consumi guidati da una classe media crescente e aspirazionale, riforme e infrastrutture – costituiscano ancora le opportunità di investimento più interessanti.

Guardando alle tendenze strutturali, gli investitori possono ridurre al minimo i rischi associati a un ritardo nei tassi di diffusione dei vaccini o nella loro efficienza, a un sostegno inefficace degli stimoli e alle aspettative di inflazione in aumento. Allo stesso tempo, il cambiamento climatico rappresenta una sfida esistenziale per gran parte del mondo. Una società che invecchia, con un inevitabile passaggio a un’economia a basse emissioni di carbonio, indica che ci aspetta un mondo più lento e che richiede meno risorse.

Analisi geografica

Le valutazioni della maggior parte dei mercati emergenti riflettono le prospettive di una forte crescita degli utili. Ma vi sono alcune eccezioni, in particolare il Sudafrica, la Turchia e il Messico, dove le valutazioni rimangono a buon mercato rispetto alle rispettive storie e rispetto al resto dei mercati emergenti.

Indipendentemente da ciò, in Sudafrica e in Turchia il fascino di una valutazione a basso costo è temperato dalla macro-vulnerabilità di questi paesi. Le valutazioni sembrano corrette in Cina, Indonesia, Cile e Russia rispetto alla crescita degli utili. Thailandia, Taiwan e Corea sembrano relativamente costosi, ma rimangono in linea con la relazione storica rispetto agli emergenti nel loro complesso (in termini di deviazione standard rispetto alla media a lungo termine). L’India è un outlier a oltre 2,9x la deviazione standard al di sopra della sua media di lungo termine, supportata da un’aspettativa di forte rimbalzo degli utili. India, Messico e Brasile offrono il maggior potenziale di rimbalzo degli utili dopo il crollo del 60-70% l’anno scorso.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa