Il percorso verso la capitalizzazione non è privo di ostacoli

Ogni vincitore ha delle cicatrici, e la strada verso il successo a lungo termine non è priva di ostacoli. Molti di noi abbracciano questa idea con l’obiettivo di migliorare e diventare ancora più resilienti.

Lo stesso si può dire per le imprese e gli investimenti. Mentre gli esperti di mercato, gli appassionati e i media mettono in evidenza i risultati migliori o gli ultimi market movers, spesso dimenticano di ricordare agli investitori che il potere a lungo termine del compounding si verifica possedendo azioni per periodi più lunghi e attraverso quei tempi difficili. I recenti cali di prezzo ci ricordano questo.

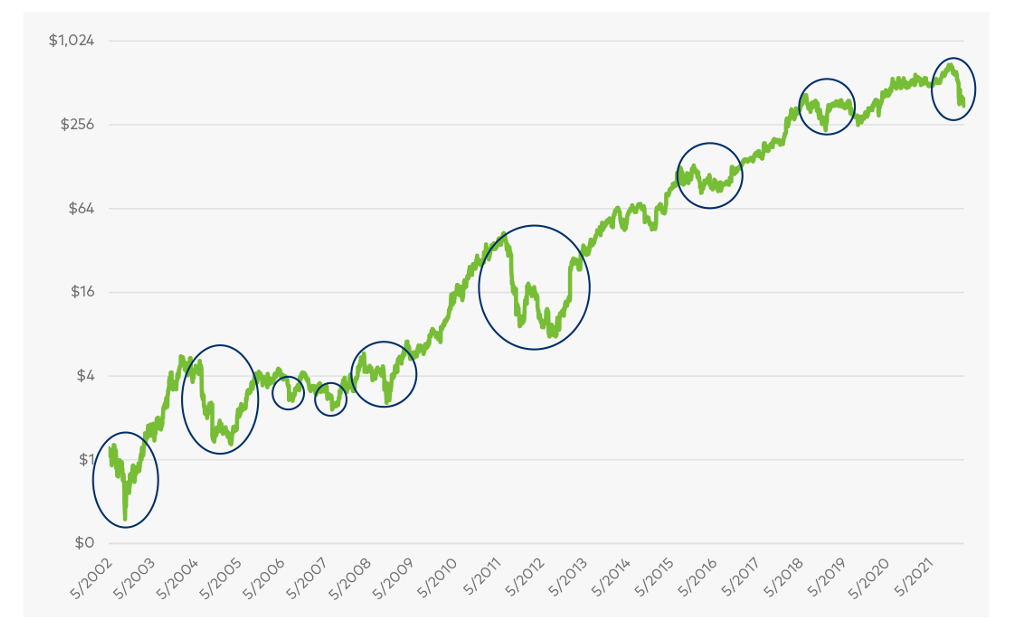

Netflix

Dalla sua offerta pubblica iniziale (IPO) nel maggio 2002 ad oggi, Netflix si è rivalutata del 31.209% su base cumulativa (34% annualizzato), un ritorno sull’investimento notevole e di successo per quasi ogni misura. L’azienda si è affermata come leader nel settore dello streaming video in abbonamento ed è diventata un nome noto negli Stati Uniti. Lungo la strada per diventare un marchio riconosciuto a livello globale, il prezzo delle azioni di Netflix ha incontrato la sua parte di ostacoli.

Prezzo delle azioni NFLX

Fonte: FactSet. Dati dal 23-05-2002 al 31-03-2022. NFLX è attualmente presente nelle strategie Polen Focus Growth e Polen Global Growth al 31.03.2022. I dati del grafico utilizzano la scala logaritmica.

Negli ultimi vent’anni, contiamo almeno nove casi in cui il prezzo delle azioni di Netflix è sceso del 35% o più dal suo massimo di 52 settimane, compreso il suo attuale ~45% di drawdown. Anche questo declino, in qualche modo, impallidisce in confronto al periodo 2011-2012 quando il prezzo delle azioni è sceso di un incredibile 80%.

Molti potrebbero dimenticare che questo è stato il periodo in cui il CEO di Netflix Reed Hastings ha preso l’audace decisione di spostare il business dai tradizionali DVD per corrispondenza (ricordate quelle cose?) verso lo streaming di contenuti cinematografici su connessioni internet ad alta velocità. In retrospettiva, sembra una mossa ovvia, ma dieci anni fa, era una scelta piena di incertezze e alcuni investitori si chiedevano se l’azienda sarebbe sopravvissuta. Oggi, Netflix ha ampliato il suo margine di competitività e rafforzato ulteriormente la sua posizione finanziaria, e la preoccupazione maggiore è un rallentamento della crescita degli abbonati. Questo non rende necessariamente meno doloroso l’attuale calo, ma il contesto a lungo termine è importante, e Netflix ha probabilmente affrontato ostacoli molto più ardui di quelli attuali.

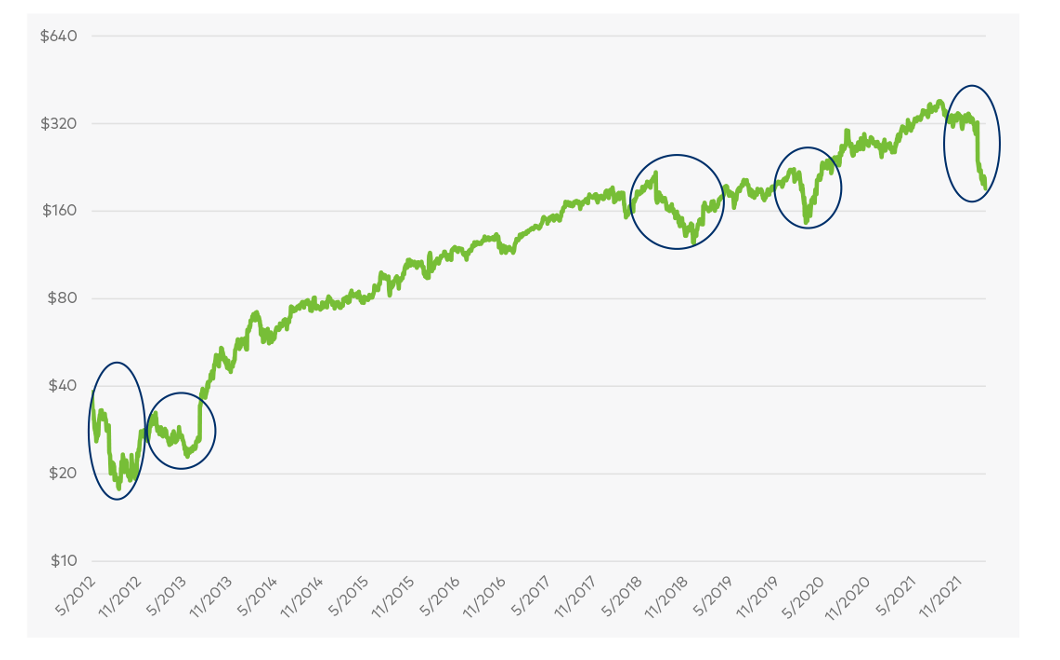

Piattaforme Meta

Anche il prezzo delle azioni di Meta Platforms (ex Facebook) ha subito una serie di cali significativi da quando la società è stata quotata in borsa nel 2012 – almeno cinque cali di circa il 30% o più dal primo giorno di negoziazione. Ad oggi, le azioni di Meta hanno reso quasi il 500% cumulativamente dalla sua IPO (20% di rendimento annualizzato) nonostante questi vari cali.

Prezzo delle azioni FB

Fonte: FactSet. Dati dal 5-19-2012 al 3-31-2022. Le azioni Meta Platforms sono attualmente detenute nelle strategie Polen Focus Growth e Polen Global Growth al 31.03.2022. I dati del grafico utilizzano la scala logaritmica.

Molti potrebbero dimenticare che il prezzo delle azioni della società ha avuto un inizio infausto. Entro tre mesi dal suo primo giorno di negoziazione, il titolo Meta era già sceso di oltre il 50%, spingendo alcuni cinici a riferirsi alla società come Faceberg. All’epoca, gli investitori erano preoccupati per il rallentamento della crescita degli utenti di Meta, il gran numero di azioni privilegiate che probabilmente sarebbero state vendute nei prossimi mesi, e gli inserzionisti che dubitavano del potenziale ritorno sull’investimento (ROI) del targeting pubblicitario di Meta.

Alla fine, tutti questi timori si sono rivelati esagerati. Dopo aver toccato il fondo all’inizio di settembre 2012, le azioni di Meta hanno triplicato il loro valore nei 15 mesi successivi, e durante questo periodo il prezzo delle azioni ha subito un altro calo del 30%.

Questo racconto della storia di Meta può offrire poco conforto agli attuali azionisti che hanno visto il prezzo delle azioni scendere del 50% negli ultimi mesi. Eppure, la storia ha dimostrato che questo non è necessariamente fuori dalla norma, anche per aziende dominanti e finanziariamente solide come Meta. Mentre il settore ha affrontato alcune difficoltà di recente, Meta Platforms sta subendo un cambiamento che potrebbe cambiare il modo in cui il mondo interagisce digitalmente. Attraverso questa evoluzione, crediamo che il core business di Meta sia ben posizionato per beneficiare delle tendenze secolari della pubblicità digitale e di una migliore monetizzazione della loro piattaforma Reels che potrebbe potenzialmente guidare la crescita nei prossimi anni.

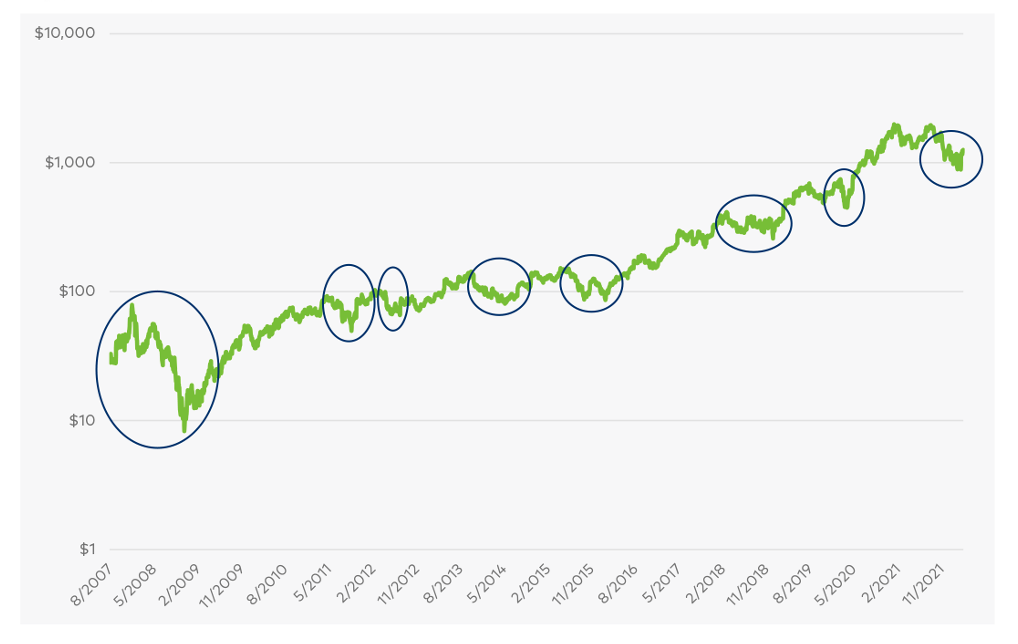

MercadoLibre

MercadoLibre è stata una delle storie di successo nei mercati emergenti negli ultimi dieci anni. Dalla sua IPO nel 2007, la principale piattaforma di e-commerce latinoamericana ha avuto un rendimento cumulativo del 4.207% (29% annualizzato). Ma, come gli altri esempi, i rendimenti a lungo termine di MercadoLibre hanno incluso diversi dolorosi drawdown, almeno otto cali del 35% o più secondo la nostra stima.

Prezzo delle azioni MELI

Fonte: FactSet. Dati dal 8-10-2007 al 3-31-2022. MercadoLibre è attualmente detenuto nelle strategie Polen International Growth e Polen Global Emerging Markets Growth al 31/03-2022. I dati del grafico utilizzano la scala logaritmica.

Mentre l’IPO di MercadoLibre ha avuto un inizio migliore di quella di Meta, non è passato molto tempo prima che l’azienda si trovasse a fare i conti con la crisi finanziaria globale nel 2008, una proposta scoraggiante per un business giovane e relativamente poco consolidato. Il prezzo delle azioni di MercadoLibre è stato svalutato radicalmente durante il 2008, ad un certo punto è sceso fino al 90% dal suo massimo. Ma le aziende dinamiche e competitive si riprendono tipicamente da queste battute d’arresto e superano i periodi difficili. Quindi, nonostante l’attuale calo di MercadoLibre, rimaniamo ottimisti sul potenziale di compounding a lungo termine dell’azienda. In effetti, vedremmo il recente sell-off come un’opportunità per gli investitori pazienti.

Innumerevoli esempi mostrano che le aziende di maggior successo nel mondo hanno affrontato molti periodi in cui i prezzi delle loro azioni sono diminuiti sostanzialmente, ma la storia ci ha mostrato che le grandi aziende si riprendono e alla fine prosperano.

Crediamo che investire con la mentalità di un imprenditore – comprando e resistendo attraverso il caos e riconoscendo che gli ostacoli a breve termine fanno parte di un processo più lungo – permetta di catturare appieno il potere del compounding.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green