Prestiti senior e CLO hanno le caratteristiche per resistere alla volatilità del mercato

L’aumento dei tassi e le prospettive di crescita contrastanti sono un ostacolo per gli investitori a reddito fisso. In questo scenario però, alcune aree di mercato sembrano essere in condizioni migliori delle aspettative. Christopher Kempton, Head of EMEA Market Strategy del Credit Suisse Asset Management’s Credit Investments Group, spiega perché i mercati dei prestiti senior e delle collateralized loan obligation (CLO) offrano opportunità interessanti per la loro testata resilienza alla crisi e per rendimenti potenzialmente interessanti.

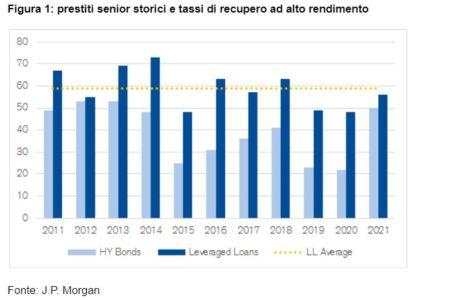

I prestiti senior, o “senior secured loan”, beneficiano del fatto di essere “senior” nella struttura del capitale di una società: vengono quindi rimborsati prima in caso di inadempienza o ristrutturazione. Sono garantiti da un pacchetto di garanzie, che consente di ottenere attività specifiche per i prestatori in caso fallimento. Queste caratteristiche hanno fatto sì che i prestiti senior abbiano storicamente offerto un tasso di recupero relativamente elevato, con i prestiti di primo grado che hanno realizzato un tasso di recupero medio del 73,3% secondo S&P Global Ratings. Hanno anche registrato rendimenti significativamente costanti: dal 1992 il Credit Suisse Leveraged Loan Index ha registrato solo tre anni di calendario di rendimenti negativi.

Inoltre, il mercato ha recentemente registrato un ciclo di default legato ai lockdown per il COVID-19, con tassi di default statunitensi ed europei che hanno raggiunto rispettivamente il 4,6% e il 4,8% a settembre e ottobre 2020, secondo PitchBook LCD. Diverse società sono state costrette a ristrutturazioni e a ridurre la leva finanziaria, risultando in una posizione più forte secondo la nostra opinione. Molti hanno utilizzato anche il periodo dalla fine del 2020 all’inizio del 2022 per rifinanziare e prorogare le scadenze. A nostro avviso, nel 2022 gli utili societari sono stati resilienti, lasciando a livelli storicamente favorevoli le misure di salute del bilancio, come gli indici di indebitamento e i parametri di copertura del cash flow.

Anche i rendimenti e gli spread sui prestiti senior sono aumentati. Al 2 febbraio il Credit Suisse Leveraged Loan Index ha offerto un rendimento triennale del 9,69% (in USD), mentre la sua controparte europea ha registrato un rendimento del 9,22% (in EUR). Mentre i rendimenti dei prestiti senior sono stati sostenuti da cedole a tasso variabile, gli spread di credito di 581bps nel mercato statunitense rimangono ben al di sopra delle medie a lungo termine di 450bps. A differenza delle obbligazioni ad alto rendimento, in linea con o inferiori alle medie a lungo termine, gli spread dei prestiti senior sono i più ampi oggi 18% dalla fine degli anni Novanta. Anche se è possibile che gli spread si amplino ulteriormente, dubitiamo che si protraggano a lungo.

Collateralized loan obligation

Vediamo le collateralized loan obligation (CLO) come un elemento guida per i prestiti senior, secondo Bank of America sono un’asset class da USD 900 miliardi responsabile per il 70% della domanda di prestiti senior a fine 2021. Le CLO si sono dimostrate resilienti nei diversi cicli di credito, incluso quello del 2008-2009.

Le CLO prendono gruppi di senior loans e creano tranche con livelli diversi di rischio e rendimento. Le tranche senior hanno maggiore priorità sui cash flow generati dai prestiti sottostanti. Le tranche junior vengono pagate solo dopo i debiti senior, ma beneficiano di pagamenti di interessi più elevati. La tranche inferiore (o “equity”) riceve eventuali pagamenti residui dopo il pagamento delle tranche senior e junior. Le collateralized loan obligation sono gestite in modo attivo, consentendo ai gestori di portafoglio di gestire il portafoglio sottostante con discrezione. Il portafoglio sottostante di una singola collateralized loan obligation è altamente diversificato, generalmente composto da 150 – 500 prestatori. Infine, hanno una leva a termine, non soggetta a richieste di margini durante i periodi di volatilità di mercato. Questo consente alle collateralized loan obligation di essere investitori pazienti ed evitare di diventare venditori forzati di attività durante le fasi di contrazione del mercato.

La struttura ha dimostrato la propria resilienza, a nostro avviso, in molti cicli di mercato dal suo lancio a metà degli anni Novanta. Secondo S&P Global Ratings, le tranche delle collateralized loan obligation hanno storicamente registrato tassi di default inferiori rispetto alle obbligazioni societarie con rating comparabile (cfr. tabella 2). Dall’introduzione di requisiti più severi da parte delle agenzie di rating in seguito alla crisi finanziaria globale, non vi sono stati default per le tranche con rating BBB o superiore.

Il rendimento delle tranche AAA più sicure 5,6% (in USD) e 3,85% (in EUR), secondo il JP Morgan CLOIE Index. A nostro avviso, questo si confronta positivamente con i rendimenti delle obbligazioni societarie investment grade. L’ICE BofA US Corporate Bond Index, ad esempio, sta attualmente raggiungendo il 4,96%, con un rating medio di A3.

Il difficile contesto macro significa che una profonda comprensione del rischio e delle opportunità sarà fondamentale per navigare con successo sui mercati a reddito fisso. Mentre i prestiti senior e le collateralized loan obligation sono solo una parte, la loro natura comprovata e collaudata significa che potrebbero dimostrare il loro valore.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green