In che modo gli investimenti in soluzioni di automazione possono trarre vantaggio dal trend di reshoring

Riteniamo che sia in corso un nuovo superciclo di spese d’investimento basato sull’automazione, con focus su diversi settori. Spinti dalle tensioni geopolitiche e dall’esperienza del COVID-19 a riconquistare aree manifatturiere esternalizzate da decenni, i Paesi sviluppati devono sostenere costi fondiari elevati, salari minimi, una crescita demografica debole e la carenza di lavoratori con competenze manifatturiere specifiche. A nostro avviso, è molto probabile che questi fattori porteranno a un maggior ricorso all’automazione della produzione. Julian Beard, Fund Manager di Credit Suisse, esamina tre settori che probabilmente saranno sotto i riflettori.

Le spese e le agevolazioni fiscali offerte alle aziende statunitensi tramite l’Inflation Reduction Act preoccupano i leader europei e sembra probabile che saranno adottate contromisure per incoraggiare le aziende a produrre più vicino a casa. Allo stesso tempo, le aspettative e le preferenze dei consumatori si stanno orientando verso beni prodotti a livello locale e in modo sostenibile. Secondo le nostre stime, l’Asia gode di un vantaggio di costo rispetto all’Occidente di circa il 30% in molte aree produttive. Osserviamo tuttavia che questo è compensato da nuovi incentivi per le imprese, associati ai benefici ambientali del reshoring e da altri vantaggi, come la garanzia dell’offerta e il time-to-market. Se da un lato i sussidi e gli incentivi governativi potrebbero rappresentare lo stimolo iniziale per il reshoring, riteniamo che sarà l’adozione di soluzioni di automazione nel settore manifatturiero a consentirne il successo.

La riscossa dei chip

I semiconduttori sono uno dei principali fattori che favoriscono il progresso tecnologico e vengono prodotti utilizzando apparecchiature complesse e altamente automatizzate. Le tensioni commerciali, le interruzioni della catena di approvvigionamento dovute al COVID-19 e la guerra hanno fatto emergere l’importanza strategica dell’industria dei semiconduttori, spingendo i governi a redigere leggi volte a incoraggiare la produzione interna di microchip per garantire l’accesso all’offerta. Un esempio recente proviene dagli Stati Uniti è il CHIPS (Creating Helpful Incentives to Produce Semiconductors and Science), la legge firmata nell’agosto 2022. BCG¹ stima che il costo totale su dieci anni per la localizzazione di impianti di produzione front-end negli Stati Uniti sia stato di circa il 30% superiore rispetto a Taiwan, Corea del Sud e Singapore, e del 50% superiore rispetto alla Cina. Il CHIPS Act aiuta il settore statunitense a colmare questa lacuna e ha stimolato forti impegni di capitale privato. Tuttavia, anche l’UE ha ambizioni enormi. Secondo Ursula von der Leyen, presidente della Commissione Europea, la regione ha fissato l’obiettivo di raggiungere il 20% della quota di mercato globale della produzione di chip, in crescita rispetto al 9% attuale.

Stile di produzione

Anche se la produzione di tessuti e abbigliamento non viene facilmente associata alla tecnologia, la domanda di soluzioni di automazione è in rapido aumento. Oggi Cina, Bangladesh e Vietnam compaiono spesso sulle etichette dei capi di abbigliamento, grazie all’ampia offerta e ai bassi costi di manodopera di questi Paesi. È noto che i materiali morbidi con cui sono realizzati i nostri vestiti sono difficili da gestire per i sistemi di robotica e automazione. Attualmente la cucitura è un processo in gran parte manuale. Tuttavia, riteniamo che il cambiamento avverrà con un maggior ricorso al reshoring, trainato a sua volta da clienti che richiedono l’utilizzo di materiali riciclati, pratiche di lavoro eque e abbigliamento di produzione locale. Inoltre, l’aumento dei prezzi di produzione per l’abbigliamento potrebbe portare a una maggior diffusione di soluzioni di automazione. Forse questo ci sta portando verso un futuro caratterizzato da un guardaroba fortemente personalizzato, con macchinari in grado di tagliare migliaia di forme diverse ogni giorno, una produzione più rapida e di qualità superiore e una notevole attenzione per l’economia circolare.

I due motori dell’automazione

Un settore che comunemente si ritiene abbia un elevato potenziale di automazione è quello automobilistico. Molti dei principali produttori di automobili si sono impegnati ad aumentare la produzione di veicoli elettrici. Secondo PwC2, nell’UE i veicoli elettrici attualmente rappresentano l’8% delle vendite di auto, con la Cina al 12% e gli Stati Uniti al 2%. La società di revisione e consulenza prevede che i veicoli elettrici raggiungeranno il 65% delle vendite di auto nell’UE, superando la Cina con il 56% e gli Stati Uniti con il 22%, entro il 2030. Questo comporterebbe un ingente aumento della domanda di batterie. Dato che tutte le aree geografiche puntano all’autosufficienza, serviranno grandi investimenti. La Cina è al posto di comando, poiché ospita alcuni dei principali produttori di batterie a livello mondiale, ma riteniamo che anche Europa e Stati Uniti aumenteranno la loro capacità. Questo sarà molto importante per la robotica, poiché sia la produzione di batterie sia l’assemblaggio di veicoli elettrici si prestano all’automazione.

Nel mondo della tecnologia, ci saranno sempre vincitori e vinti. Tuttavia, riteniamo che l’età dell’oro della robotica e dell’automazione sia vicina. La rinnovata attenzione per la produzione nazionale in molti settori dovrebbe consentire ai fornitori di apparecchiature di automazione di beneficiare dell’aumento della domanda e di solidi tassi di crescita per molti anni a venire.

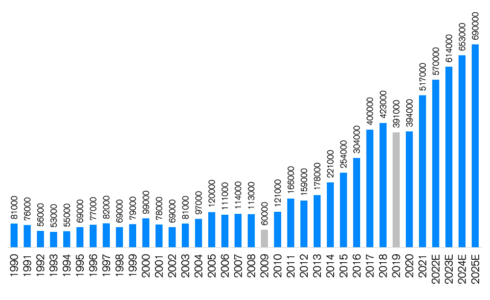

Figura: installazioni annuali di robot industriali

Fonte: International Federation of Robotics

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green