Bce, non siamo ancora giunti a destinazione

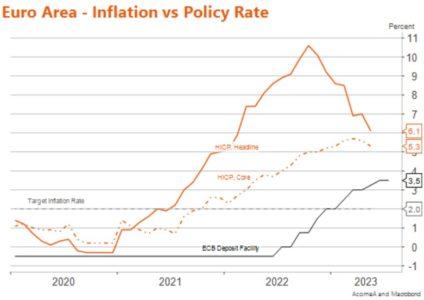

In occasione del meeting di politica monetaria di ieri, la Bce ha deciso di alzare di altri 25bp i tassi di riferimento, come da attese, portando così il depost rate al 3.50%, il refinancing rate al 4% ed il marginal lending facility rate al 4.25%. Dall’inizio del ciclo dei rialzi a luglio dello scorso anno, la Be ha alzato i tassi complessivamente di 400bp. La forward guidance è chiara sul fatto che ancora il ciclo dei rialzi non è arrivato. Durante la conferenza stampa Lagarde ha infatti chiaramente comunicato che non siamo ancora arrivati ad un livello di tassi sufficientemente restrittivo da essere consistente con l’inflazione al 2%. Le future decisioni rimarranno completamente dipendenti dai dati. Rimane dunque un tightening bias, Lagarde ha dichiarato che molto probabilmente, considerando le attuali condizioni economiche, alzeranno anche al meeting di luglio, ma non ha dato indicazioni sulle decisioni successive. Per il momento, tuttavia, il board non sta pensando ad una pausa.

Come già annunciato in occasione del meeting di maggio, il programma di Quantative Tightening, da luglio procederà ad un ritmo più veloce rispetto ai primi mesi dell’anno, con il completo mancato reinvestimento dei titoli del programma APP in scadenza (corrispondenti a circa euro 25 bn al mese in media, rispetto ai 15 bn/mese programmati da marzo a fine giugno). È invece confermato il reinvestimento dei titoli in scadenza del programma PEPP. La liquidità in eccesso nel sistema rimane comunque a livelli molto alti (ad oggi pari a Euro 4.16 tn).

Le proiezioni macroeconomiche puntano ad un livello di inflazioni ancora troppo alto e troppo a lungo. Lo scenario delineato dalla Bce proietta un’inflazione più persistente di quanto atteso nel mese di marzo, sia guardando l’inflazione headline che l’inflazione core e per tutto l’orizzonte temporale in analisi, anche nel 2025 l’inflazione proiettata rimane leggermente sopra il target del 2%. In particolare la componente core ha subito una sostanziale revisione al rialzo sia per il 2023 che per il 2024, trainata principalmente dal costo del lavoro (dalle proiezioni unit labour cost è previsto crescere in media di 5.6%, 4.4%, 2.6% rispettivamente nel 2023, 2024 e 2025, valori rivisti al rialzo rispetto alle proiezioni di marzo quando la crescita era attese per 5.1%, 3.2% e 2.3%). Questo è consistente con il tono della conferenza stampa che punta ad ulteriori aumenti, almeno al prossimo meeting di luglio. Durante la conferenza stampa è stato tuttavia sottolineato che l’inflazione sta scendendo, non solo nella componente energetica, ma che le proiezioni puntano ad un livello ancora troppo alto, la decrescita si sta mostrando quindi più lenta del previsto. Per quanto riguarda la crescita economica invece, la revisione è stata marginale, ma al ribasso, a seguito della debolezza degli ultimi dati e in considerazione del rallentamento delle attività economiche a livello globale. Un potenziale rischio al rialzo sulla crescita economica può essere la spinta ai consumi sostenuta dalla crescita salariale.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green