Asset allocation, mercati emergenti ancora protagonisti

È tutta una questione di prospettive.

A prima vista, il fatto che gli utili societari siano calati rispetto all’anno scorso non sembra essere una buona notizia. Tuttavia, i numeri riportati finora per il secondo trimestre hanno superato ampiamente le aspettative degli analisti. Incoraggiati da questo, gli analisti iniziano a rivedere le loro previsioni di profitti futuri e, per la prima volta in un anno, le revisioni al rialzo superano quelle al ribasso.

È possibile scorgere simili segnali di resilienza anche altrove. Il rischio di recessione permane, ma le probabilità di evitarla sono aumentate rispetto a un mese fa. L’economia cinese ha rallentato, ma il governo ha mostrato una certa disponibilità a fornire un sostegno alla zoppicante ripresa.

Tutto ciò ci rende un po’ più ottimisti sulle prospettive per le azioni globali; di conseguenza, la nostra posizione passa da sottopeso a neutrale. Per arrivare a un sovrappeso, avremmo bisogno di prove di una riaccelerazione dell’economia globale e non solo di una stabilizzazione. E finora non ne scorgiamo.

Allo stesso tempo, abbiamo ridotto il peso della liquidità. L’attesa discesa dei rendimenti nei prossimi mesi (una volta raggiunto il picco della stretta monetaria delle banche centrali) ci suggerisce che questo è il momento giusto per spostarsi dalla liquidità e assicurarsi tassi relativamente ancora alti offerti dal mercato obbligazionario, che sovrappesiamo.

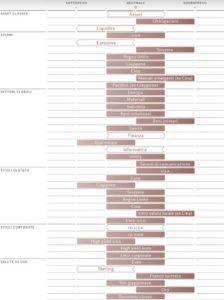

Fig. 1. Griglia mensile dell’asset allocation

Agosto 2023

Fonte: Pictet Asset Management

I nostri indicatori di attività commerciale segnalano un atterraggio morbido per l’economia globale.

La performance dei mercati emergenti (ME) continua a farla da protagonista. I Paesi emergenti hanno iniziato a contrastare l’inflazione prima di quelli sviluppati e ora assistono a un rimbalzo della crescita. La debolezza persistente del dollaro USA e il probabile raggiungimento del picco dei tassi d’interesse statunitensi daranno un ulteriore aiuto alle economie in via di sviluppo, dall’America Latina all’Asia.

Prevediamo che la crescita dei mercati emergenti supererà del 2,6% quella dei Paesi sviluppati quest’anno e del 3,4% nel 2024, facendo di gran lunga meglio della media mobile su 5 anni. Ciò sostiene il nostro sovrappeso sia delle azioni dei mercati emergenti che delle loro obbligazioni in valuta locale.

Nel mondo sviluppato, alcuni segnali favorevoli sono giunti dall’economia statunitense, i cui dati recenti hanno sorpreso in positivo. Tuttavia, temiamo che questa dimostrazione di forza sia oramai superata e prevediamo una crescita anemica per tutto il 2024.

Le prospettive per l’eurozona, nel frattempo, sono meno incoraggianti che non qualche mese fa. Il crollo dei prezzi dell’energia non si è tradotto in un aumento del reddito disponibile e la prevista ripresa della spesa al consumo appare ora meno probabile, dato che i costi di finanziamento sono in procinto di raggiungere i massimi degli ultimi dieci anni. La debolezza della domanda cinese, inoltre, si sta traducendo in un rallentamento delle esportazioni europee, aggravando così la recessione del comparto manifatturiero.

Tutto ciò accresce la nostra prudenza nei confronti delle azioni europee.

I nostri modelli di liquidità indicano come le disponibilità liquide vadano diminuendo nella maggior parte delle principali economie sviluppate. Ciò è tuttavia compensato da un allentamento delle condizioni monetarie in Cina.

Il nostro atteggiamento positivo verso gli asset dei mercati emergenti potrebbe rafforzarsi ulteriormente qualora la Cina allentasse ancora la sua politica monetaria. Prevediamo l’introduzione di una serie di misure in questo senso nei mesi estivi, in particolare in ambito infrastrutture ed edilizia abitativa.

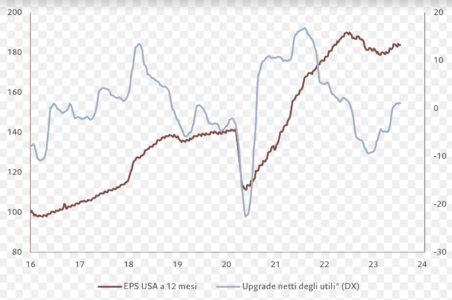

Fonte: Refinitiv, Pictet Asset Management. Dati relativi al periodo dal 01/01/2016 al 26/07/2023. * Gli upgrade netti sono definiti come la differenza tra il numero delle revisioni al rialzo e quelle al ribasso fatte dagli analisti per le stime degli utili a termine a 12 mesi come % delle stime totali.

I nostri modelli di valutazione offrono ulteriori ragioni di ottimismo per gli asset dei mercati emergenti. In ambito azionario, le valutazioni dei mercati in via di sviluppo sono ora doppiamente positive dopo la recente sottoperformance. Particolarmente interessanti appaiono le azioni dell’area LatAm.

In altre regioni, tuttavia, le azioni sono a livelli storicamente costosi e le obbligazioni offrono un valore migliore dal punto di vista strategico.

Per le azioni statunitensi, ad esempio, il rapporto P/E a 12 mesi è di circa il 25% superiore alla nostra previsione a lungo termine (pari a 16 volte). Tuttavia, vediamo nel breve termine un potenziale di superamento del fair value a fronte di un calo delle revisioni degli utili (si veda la Fig. 2) e del raggiungimento di un picco dei tassi di riferimento delle banche centrali. Sia i nostri modelli che l’analisi del FMI segnalano che la probabilità di una recessione negli Stati Uniti è scesa e ulteriori prove di un rallentamento dell’inflazione potrebbero aggiungere slancio.

Gli indicatori tecnici suggeriscono, inoltre, che le azioni potrebbero salire ancora un po’ nonostante valutazioni già alte. I trend azionari sono positivi e l’ampiezza del mercato nonché il numero dei titoli che hanno partecipato al rally sono aumentati nel mese di luglio.

Tuttavia, il calo della volatilità del mercato azionario è motivo di preoccupazione. In estate, i volumi di negoziazione sono di solito bassi e, quindi, basta poco per provocare un peggioramento improvviso delle condizioni, che potrebbe potenzialmente cogliere alla sprovvista gli investitori più ottimisti. Considerato il posizionamento del mercato, una qualsiasi mossa in tal senso potrebbe avere effetti particolarmente dolorosi: i volumi netti di opzioni call[1] sull’S&P 500 sono ai massimi degli ultimi due anni, mentre il sentiment degli investitori retail è euforico, con uno spread bull-bear AAll[2] nel decile superiore. Ciò conferma la nostra decisione di assumere una posizione neutrale e non sovrappesata.

Regioni e settori azionari: i mercati emergenti offrono più valore

Dal canto loro, le azioni emergenti continuano a brillare.

Le economie emergenti godono di una crescita economica migliore e di valutazioni più interessanti rispetto ai Paesi sviluppati.

In questi mercati, l’inflazione sta calando più rapidamente rispetto ai Paesi più industrializzati, il che potrebbe indurre le banche centrali locali a iniziare a tagliare i tassi d’interesse, soprattutto in America Latina e nell’Europa emergente.

In Cina, sembra che i policymaker siano più disposti che in passato a sostenere l’economia; finora si erano solo limitati a provvedimenti mirati in settori selezionati.

Le nostre previsioni di crescita degli utili per quest’anno e il prossimo vedono le economie emergenti in cima alla classifica, con un 12% annuo, quasi il doppio rispetto al Giappone, che è la più forte delle economie sviluppate.

Per di più, le azioni emergenti dovrebbero beneficiare di un deprezzamento secolare del dollaro USA, che crediamo si realizzerà nei prossimi anni.

Ci aspettiamo, quindi, una sovraperformance delle azioni dei mercati emergenti che continuiamo a sovrappesare, a esclusione della Cina.

Resta infatti invariata la nostra posizione neutrale sulla Cina, nell’attesa di ulteriori prove di una ripresa della spesa al consumo e di un recupero del settore immobiliare.

Per cominciare a sovrappesare le azioni cinesi sarà necessario assistere a una stabilizzazione delle relazioni tra Stati Uniti e Cina.

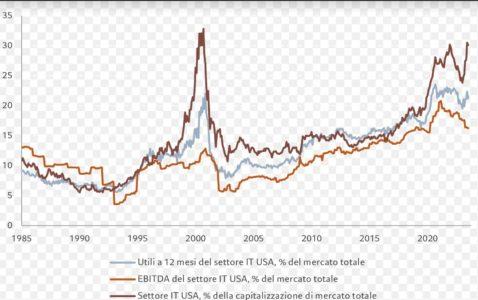

Fig. 3 – Tecnologia in effervescenza

Capitalizzazione di mercato del settore tecnologico* USA e peso utili sul mercato totale (%)

Le prospettive per i titoli sviluppati sono invece contrastanti, soprattutto perché sembra che gli investitori stiano correndo troppo quando si tratta di quelle parti del mercato considerate cicliche e orientate alla crescita.

Riteniamo che l’ampliamento dei multipli dei mercati sviluppati sia stato esagerato. Il nostro modello indica che, nel prossimo anno, la crescita degli utili delle aziende del mondo sviluppato si indebolirà rispetto all’anno in corso.

D’altro canto, l’analisi della liquidità mostra che le quotazioni azionarie dei mercati sviluppati sono aumentate del 25%, più del doppio di quanto implicato dal livello di liquidità in eccesso, ovvero dalla differenza tra l’aumento dell’offerta monetaria e la crescita del PIL nominale.

Ciò è avvenuto in particolare negli Stati Uniti, dove i multipli azionari hanno di gran lunga superato il livello che consideriamo sostenibile. Gli utili statunitensi a 12 mesi si attestano a 20 volte, quasi il 25% in più rispetto al fair value da noi stimato.

Le prospettive economiche statunitensi cominciano a diventare incerte, in quanto la politica monetaria più rigida e il rallentamento della spesa per i consumi indicano una crescita inferiore al suo potenziale nei prossimi trimestri.

Detto questo, le pressioni inflazionistiche continuano ad allentarsi; inoltre, è probabile che l’ottimismo relativo all’impatto dell’IA continui a sostenere multipli ben superiori ai fondamentali ancora per un po’ di tempo. In considerazione di tutto questo, confermiamo la nostra posizione neutrale sugli Stati Uniti.

Abbiamo portato la posizione sull’Europa a sottopeso. L’economia resta debole, la Germania è in recessione e i segnali di una ripresa della crescita economica e degli utili societari sono pochi. Inoltre, la forza dell’euro è di ostacolo alle esportazioni.

Continuiamo a prediligere aziende e settori dotati di alta redditività, buona prevedibilità degli utili e basso indebitamento, caratteristiche spesso riscontrate in società “quality”, che hanno in genere un buon andamento in un contesto di incertezza e bassa crescita.

La Svizzera vanta un’elevata concentrazione di aziende di qualità, ad esempio, tra i produttori di beni di consumo. Per questa ragione continuiamo a sovrappesare le azioni svizzere.

La fase più recente del rally di mercato è stata trainata dai titoli growth (vale a dire quelli che vedono una crescita degli utili più rapida rispetto al mercato), in particolare nel comparto tecnologico, che è aumentato di quasi il 40% dall’inizio dell’anno e che, nelle ultime quattro settimane, ha attratto i maggiori flussi in entrata.

Di conseguenza, i prezzi di questo gruppo di titoli sono diventati incandescenti, avendo scontato la prospettiva di utili più elevati e tassi d’interesse più bassi. Per questa ragione, abbiamo portato da sovrappeso a neutrale il settore tecnologia.

Stiamo riducendo la nostra posizione di sottopeso nei titoli finanziari, incoraggiati dalla prospettiva di una solida raccolta di proventi dai prodotti creditizi da parte delle grandi banche.

Per il resto, continuiamo a sovrappesare i servizi di comunicazione e i beni di prima necessità (settori di alta qualità e difensivi), per i quali prevediamo una buona performance nell’attuale contesto economico.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green