Come posizionarsi su azionario e obbligazionario per gli ultimi 4 mesi dell’anno

Da inizio anno i mercati azionari hanno mostrato performance positive e in doppia cifra, guidati da alcuni settori che hanno polarizzato la performance del mercato. Questa sovra-performance raggruppata in pochi settori deriva dal fatto che gli stessi settori avevano mostrato performance inferiori al -35% nel 2022, andando a creare un grande valore. Oggi però il valore si è spostato sui settori rimasti più indietro come utilties, staples ed health care.

La domanda che sorge spontanea è: come deve posizionarsi l’investitore?

Per rispondere a questa domanda partiamo brevemente nel descrivere quali sono i principali driver di performance dei prossimi mesi.

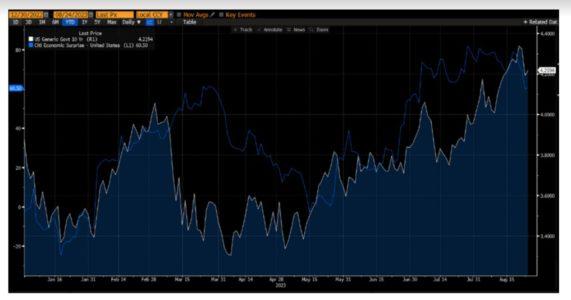

In primis l’andamento dei tassi d’interesse (linea bianca) che negli ultimi mesi è salito molto guidato dal miglioramento delle aspettative di crescita economica (linea blu).

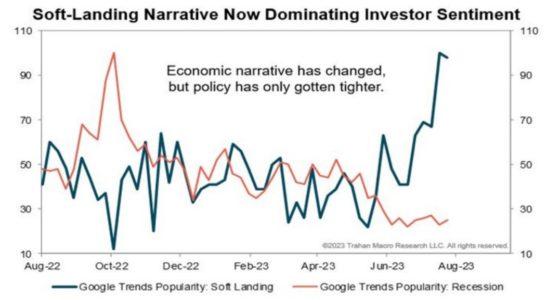

Questo eccesso di aspettative positive di crescita ha portato ad un aumento del sentiment positivo degli investitori. Come riporta la survey di Bank of America, gli investitori hanno ridotto le probabilità di recessione ed aumentato quindi le probabilità attese di soft landing. Questo fenomeno del correre dietro al mercato attuato dagli investitori, che diventano positivi quando il mercato sale e negativi quando il mercato scende, si può vedere anche dai termini più ricercati su google trends, che quando il mercato era sui minimi ad Ottobre cercavano il termine recessione e nessuno cercava il termine soft landing e ora la situazione si è ribaltata.

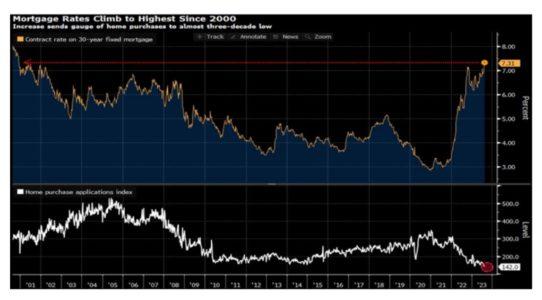

Secondo noi ci sono diversi motivi per cui le aspettative così positive rappresentano un chiaro eccesso. In primis, il tasso sui mutui non è mai stato così elevato, e anche l’indice che rappresenta l’accessibilità a comprare una casa per il consumatore americano si trova sui minimi da 35 anni a questa parte.

In secondo luogo, il risparmio in eccesso dei consumatori americani si è praticamente azzerato, e questo porterà ad un rallentamento sui consumi nei prossimi mesi. In terzo luogo, gli effetti dei rialzi dei tassi iniziano a pesare sull’economia 12 mesi dopo e quindi il rialzo dei tassi inizierà a vedersi solo nei prossimi mesi. In quarto luogo, il rallentamento dell’economia rappresenta proprio l’obiettivo della FED per gestire l’inflazione ed è determinata a raggiungerlo.

E quindi l’investitore cosa deve fare?

L’investitore deve continuare a non perdere la bussola e non correre dietro all’euforia del mercato, e per riuscirci deve:

1. Sull’obbligazionario, considerando il normale rallentamento che vedremo nei prossimi mesi, è necessario aumentare la duration nei bond governativi e accumulare anche obbligazioni senior investment grade a 5-7 anni.

2. Sull’azionario le aspettative del mercato si sono alzate un po’ troppo, soprattutto su alcuni settori un po’ troppo cari come i tech e discrezionali. Questo ci fa continuare ad essere costruttivi e positivi sui settori un po’ più difensivi come health-care staples e utilities.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green