Perché è il momento di investire nelle infrastrutture USA

Dalla sua approvazione, alla fine del 2021, l’Infrastructure Investment and Jobs Act (IIJA) è stato salutato come un passo importante verso la ricostruzione delle infrastrutture americane. Effettivamente si tratta di un investimento imponente, il cui impatto sulle aziende del settore delle infrastrutture è, a nostro parere, appena cominciato. Ma anche l’Inflation Reduction Act (IRA) e il CHIPS Act, concepiti per rafforzare la competitività degli Stati Uniti nelle energie rinnovabili, nelle batterie e nei semiconduttori, contribuiranno allo sviluppo infrastrutturale, promuovendo l’ampliamento di capacità produttive, reti di distribuzione e altri asset della catena di approvvigionamento. Vediamo come.

L’impatto di IRA e CHIPS sulle infrastrutture

L’Inflation Reduction Act è il più grande investimento degli Stati Uniti nella lotta al cambiamento climatico, con circa 370 miliardi di dollari per aumentare la sicurezza, l’economicità e la sostenibilità dell’energia. Secondo la Casa Bianca, dall’approvazione dell’IRA nell’agosto del 2022, “sono stati annunciati almeno 45 miliardi di dollari di investimenti privati negli USA nel settore dei veicoli elettrici e delle batterie”. Si stima che 150 miliardi di dollari siano arrivati nel Paese per iniziative “utility-scale” di energia pulita, più di quanto speso in tutto tra il 2017 e il 2021.

Oltre agli incentivi alla produzione e alla fabbricazione, gli investimenti dell’IRA possono ricadere sulle imprese di infrastrutture in altri modi. Ad esempio, per accogliere la crescente capacità di energia rinnovabile, la rete elettrica necessita di essere aggiornata. L’infrastruttura di trasmissione e la capacità di stoccaggio sono fondamentali per gestire le fluttuazioni della produzione rinnovabile. Secondo le stime del Dipartimento dell’Energia, la capacità di trasmissione dell’energia elettrica deve aumentare del 60% entro il 2030 per raggiungere l’obiettivo dell’amministrazione Biden di un’elettricità pulita al 100% entro il 2035.

Inoltre, l’IRA sostiene misure di efficienza energetica che potrebbero catalizzare la domanda di adeguamento delle strutture esistenti, per renderle conformi ai nuovi standard.

Il CHIPS Act, invece, riguarda la costruzione di nuovi impianti di produzione di semiconduttori a livello nazionale. La legge stanzia 50 miliardi di dollari per aumentare la competitività degli Stati Uniti nel settore, di cui 39 miliardi di dollari in spese dirette per la produzione di chip. Rispetto all’IIJA e all’IRA, la legge CHIPS è nelle prime fasi di attuazione. Tuttavia, dalla sua approvazione nell’agosto 2022, secondo la Semiconductor Industry Association sono stati annunciati oltre 210 miliardi di dollari di investimenti privati in progetti legati ai semiconduttori.

La spesa infrastrutturale nelle trimestrali

La fine del 2023 è spesso indicata come il momento in cui i benefici dell’IIJA, dell’IRA e del CHIPS Act dovrebbero iniziare seriamente a farsi sentire. Sebbene tutte e tre siano ancora nelle fasi iniziali, negli ultimi trimestri si sono intensificate le menzioni durante le call sugli utili: Rockwell Automation, ad esempio, durante la presentazione della seconda trimestrale 2023 ha spiegato che le prospettive per i suoi segmenti su EV e batterie e sui semiconduttori appaiono solide, in parte proprio grazie alla legislazione recente; mentre Nucor, che produce acciaio, nella prima trimestrale dell’anno ha stimato che le tre leggi insieme potrebbero generare “fino a 8 milioni di tonnellate di domanda incrementale di acciaio all’anno in questo decennio”.

Il reshoring spinge ulteriormente la domanda

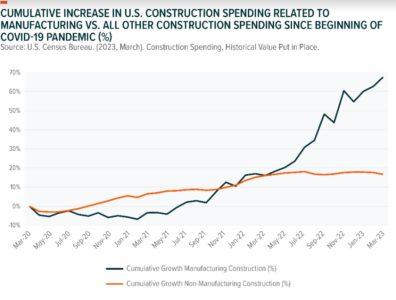

La pandemia COVID-19 e l’invasione dell’Ucraina hanno spinto le aziende statunitensi a riconsiderare le loro catene di approvvigionamento. La localizzazione della supply chain è un argomento sempre più comune nelle presentazioni aziendali e sui media. A marzo 2023, la spesa edilizia nel settore manifatturiero è aumentata cumulativamente di quasi il 70% rispetto all’inizio della pandemia, circa il quadruplo del ritmo di crescita delle altre attività edilizie. Inoltre, la spesa totale degli Stati Uniti per le costruzioni legate al settore manifatturiero ha raggiunto 108 miliardi di dollari nel 2022, un massimo storico.

L’IIJA, l’IRA e il CHIPS Act si aggiungono quindi a una domanda già strutturalmente forte per lo sviluppo delle infrastrutture statunitensi. Le aziende USA del settore infrastrutturale, dunque, appaiono in grado di trarre vantaggio per molti anni da questo imponente sostegno governativo.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green