Post-Jackson Hole: tutti fuori a guardar le stelle

La scorsa settimana era chiamata ad offrire indicazioni aggiornate dai PMI e dai banchieri

centrali a Jackson Hole.

• Dai PMI il messaggio è stato netto e chiaro: in area Euro anche i servizi (finora la componente più forte dell’economia) hanno subito una contrazione. Stessa tendenza protagonista anche negli Usa, ma con i servizi ancora oltre la soglia di espansione, sebbene in rallentamento.

• Dai banchieri centrali l’indicazione è stata ancora data dependent. In questo caso, sono state emblematiche ed esplicative le parole contenute nelle conclusioni del discorso di Powell: “siamo guidati dalle stelle sotto un cielo denso di nubi”. Di conseguenza, nella riunione di settembre sono ugualmente probabili una pausa o un ulteriore rialzo.

• Venendo al dettaglio del discorso di Powell, emerge una disamina equiponderata sia dei primi impatti dei rialzi finora effettuati (soprattutto nel caso della moderazione del credito, in alcuni ambiti immobiliari e costi del credito al consumo), sia di cosa rimane ancora da fare, in particolare per scalfire la forza del mercato del lavoro.

• Powell era chiamato a lasciare intendere una propensione verso una delle tre possibili ipotesi di prosieguo della politica monetaria:

1. pausa e permanenza dei tassi sui livelli attuali a lungo;

2. nuovi rialzi;

3. innalzamento del target di inflazione.

• Se sulle due prime ipotesi non è stata espressa una propensione netta, molto decisa è stata, invece, la negazione della terza ipotesi, con una dichiarazione perentoria: “il 2% è e rimarrà il nostro target d’inflazione”.

Il buon andamento dei consumi nei primi due trimestri (e probabilmente nel terzo) deriva principalmente dal forte supporto dal lato governativo. È come se un gigantesco QE governativo avesse più che bilanciato l’effetto restrittivo del QT praticato dalle banche centrali.

A quali manovre Usa si fa riferimento?

• Fiume di bonus pandemici/post-pandemici che hanno alimentato un eccesso di risparmi

• Cospicui piani pluriennali Inflation Redution Act e Chips Act

Moratoria sui prestiti per gli studenti dal marzo del 2020. È bene precisare che, in quest’ultimo caso, non occorre lasciarsi ingannare dal termine “studenti”, in quanto le rate sono in realtà a carico prevalentemente dei lavoratori che, dopo aver completato il ciclo di studi, impiegano buona parte della vita lavorativa a ripagare i debiti precedentemente contratti per finanziare gli studi.

Un fenomeno analogo (QE governativo che in parte spiazza il QT monetario) si è verificato anche in area Euro con connotazioni diverse: nel nord Europa (soprattutto Germania) tramite sussidi cash all’economia, nel Sud Europa (Italia in testa) tramite elargizione di garanzie pubbliche per consentire un fluido afflusso di credito all’economia da parte delle banche.

Negli USA alcuni dei supporti prima citati poco alla volta si ridimensionano.

• Da ottobre termina la moratoria sugli student loans e i debitori dovranno riprendere a pagare capitale ed interesse sui circa $1100 mLd di prestiti al tasso medio del 5,8%, sebbene in forma attenuata dal recente provvedimento di Biden denominato SAVE (Saving on a Valuable Education), finalizzato a ridurne l’impatto almeno sulla fascia di popolazione meno ricca. Biden non può fare di più perché l’impossibilità di prorogare la moratoria sugli student loans fa parte dell’accordo sulla

sospensione del tetto sul debito (raggiunto a giugno) fino a dopo le presidenziali del novembre 2024.

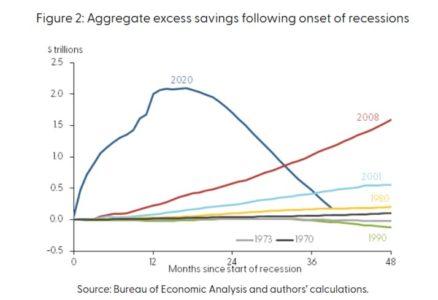

• Nel corso di questo trimestre dovrebbero azzerarsi i cosiddetti “risparmi in eccesso”, in base a quanto stimato dalla Fed di San Francisco:

In generale, Biden non potrà implementare ulteriore “QE governativo”, dal momento che i Repubblicani lo impediranno, man mano che ci si avvicinerà alle elezioni del 2024.

Anche in area Euro verosimilmente i supporti prima citati (sussidi cash/garanzie) tenderanno a ridimensionarsi, viste le difficoltà di alcuni paesi sul fronte dei conti pubblici.

In sintesi

Il QE governativo che in buona misura ha spiazzato il QT monetario tenderà almeno a ridimensionarsi, lasciando prevalere il QT monetario sotto forma di calo della liquidità (ripreso negli Usa da metà giugno dopo la pausa a marzo per la crisi delle banche regionali) ed effetto ritardato dei rialzi fin qui implementati.

Aggiungiamo un ultimo ingrediente prima di arrivare alle conclusioni: in area Euro il rallentamento dei servizi rende paradossalmente più forte e pressante la voce dei falchi della BCE che spingono per un ulteriore rialzo a settembre in nome dell’inflazione core ancora molto alta, prima che il rallentamento diventi così marcato nel quarto trimestre da rendere il canto delle colombe prevalente rispetto al grido dei falchi.

Quali conclusioni trarne?

• Le banche centrali, Fed in primis, sono alla mercè dei dati, guidate dalle stelle senza un’effettiva capacità anticipatoria, a causa delle numerose incognite e particolarità in una fase complessa come quella post pandemica/post inizio della guerra in Ucraina.

• A meno di dati molto distonici (al rialzo) rispetto al consenso (in primis il mercato del lavoro del prossimo venerdì soprattutto per la parte salari) la Fed potrebbe propendere per una pausa per avere ancora più dati a disposizione ed evitare di calcare troppo la mano e correre il rischio di spegnere il motore dell’economia, per riaccendere il quale occorrerebbe poi un lavoro estenuante.

• La BCE potrebbe essere più passibile di un ultimo rialzo a settembre (nel qual caso tasso sui depositi al 4%) ma, anche qui, il dato sull’inflazione preliminare di agosto di questa settimana (soprattutto la parte core) sarà decisivo vista la spaccatura del board.

• Vada come vada su un eventuale e forse ultimo rialzo di 25 pb, rimane per ora una piccola probabile certezza: i tassi rimarranno a lungo fermi sui livelli attuali. Questo porta i tassi a breve e salire più di quelli a lungo termine (il valore medio dei tassi stimati su un arco biennale sale) soprattutto negli Usa. Lo spread a due anni sale e questo contribuisce a tenere il dollaro forte.

• Tutti questi fattori portano alle seguenti considerazioni operative:

TASSI

▪ Dopo il picco sulle Borse segnato a luglio, tra agosto e settembre potrebbe essere il turno del picco sui tassi che nel caso Usa potrebbe collocarsi (senza avere l’ambizione di centrarlo al centesimo) tra 4,5%/4,65% sul decennale.

▪ Il quarto trimestre o comunque fino al primo trimestre 2024, arriverebbero poi i segnali opposti tali da decretare di nuovo un calo dei tassi sul lungo termine con primo obiettivo 3,5% sul t note

decennale, con possibilità di spingersi fino al 3% in base all’entità del rallentamento.

EURUSD

▪ Nel bimestre agosto/settembre prevale ancora l’impatto dell’allargamento del differenziale sul comparto 2 anni Euro/USA, ora intorno ai 200 vs i circa 260 pb massimo del 2022.

▪ Arrivati in area 240/250 pb (se mediamente i dati macro europei saranno ancora più deboli di quelli Usa), il cambio potrebbe poi invertire la rotta dal quarto trimestre con obiettivo area 1,13 per fine

anno, dopo aver toccato temporaneamente punte minime poco al di sotto (1,06/1,07) dell’importante supporto a 1,08 (coincidenza di livello delle principali mm 200 giorni).

Nel frattempo, questa settimana operatori e banche centrali restano con la testa verso l’alto a guardare le stelle dei dati macro, inflazione Euro e mercato del lavoro, innanzitutto.

La metafora di Powell a Jackson Hole fa venire in mente Dante che, nell’ultimo verso dell’Inferno scrive: “E quindi uscimmo a riveder le stelle”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green