Asset allocation una finestra di ottimismo tra crescita e innovazione tecnologica

Una volta tanto l’inizio del nuovo anno è stato piuttosto positivo, almeno per quanto riguarda l’economia mondiale. Il rallentamento dell’inflazione sembra, infatti, giustificare una svolta nella politica monetaria, con i primi tagli dei tassi di interesse in vista, mentre la crescita si è dimostrata abbastanza resiliente da suggerire che l’economia possa evitare un hard landing. Il persistere di questo scenario Goldilocks dovrebbe avvantaggiare gli asset più rischiosi. Abbiamo, quindi, portato le azioni globali a sovrappeso, bilanciando questa scelta con un sottopeso sulla liquidità. Con l’avvicinarsi dei tagli dei tassi di interesse, detenere liquidità o equivalenti diventerà sempre meno interessante. La nostra posizione sulle obbligazioni, invece, rimane neutrale. Consideriamo questo cambio di allocazione una mossa tattica a breve termine. Così come lo scenario Goldilocks non proseguirà per sempre, riteniamo che l’economia globale inizierà a dare segni di rallentamento e che le obbligazioni avranno la meglio sulle azioni.

Il nostro indicatore anticipatore dell’attività commerciale globale indica un possibile rallentamento nella seconda metà dell’anno. Prevediamo una crescita delle economie sviluppate pari solo allo 0,9% per il 2024, circa la metà del ritmo del 2023. Il Giappone rimane l’unico mercato sviluppato ad ottenere un punteggio positivo secondo il nostro modello macroeconomico, con una forte crescita dei salari e un potenziale rimbalzo del commercio globale, elementi che dovrebbero fornire forti spinte. Anche l’economia statunitense sta resistendo relativamente bene, il che dovrebbe stimolare il suo mercato azionario nel breve termine. Tuttavia, i dati dei sondaggi fanno emergere prospettive meno rosee: prevediamo un deterioramento della dinamica nel settore dei beni di consumo e degli investimenti non residenziali, il che spingerà la Federal Reserve a tagliare i tassi. Nell’eurozona, invece, la crescita sarà probabilmente più anemica, sebbene stabile. I nostri indicatori di liquidità mostrano che le condizioni dovrebbero rimanere favorevoli per le azioni, in particolare per quelle statunitensi, fino alla fine del primo trimestre.

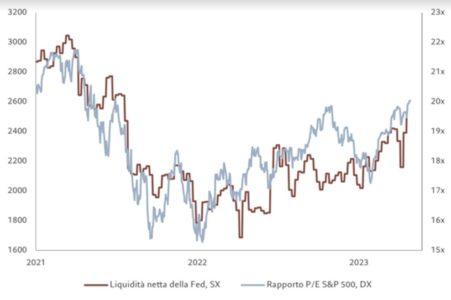

Il programma di quantitative tightening della Fed non ha avuto un effetto significativo, in quanto è stato ampiamente compensato dal ritiro da parte delle istituzioni finanziarie della liquidità in eccesso parcheggiata presso la banca centrale (si veda la Fig. 2). Ciò ha contribuito a una sovraperformance degli asset rischiosi rispetto alla liquidità, ripristinando la cosiddetta “policy put”. La nostra analisi suggerisce che l’aumento della liquidità netta – la quantità aggiuntiva di denaro che la banca centrale fornisce all’economia per gli investimenti e la spesa – è coerente con l’aumento dell’indice S&P 500 verso la soglia dei 5.000 punti. È probabile che la situazione sia destinata a cambiare con l’emissione da parte del Tesoro statunitense di obbligazioni a più lunga scadenza al posto dei T-bill, cosa che prevediamo avverrà nel secondo trimestre del 2024. Ciò si tradurrà in un significativo rallentamento del calo delle operazioni di reverse repo della Fed, in un deflusso netto di liquidità dal sistema finanziario e in un probabile aumento dei premi per il rischio.

A quel punto, le valutazioni azionarie già elevate potrebbero iniziare a sembrare insostenibili. Le azioni statunitensi appaiono costose, essendo scambiate a 20 volte gli utili a termine su 12 mesi, un livello che raramente è stato possibile sostenere al di fuori della bolla delle dotcom. Le prospettive di utili in miglioramento offrono un po’ di conforto, soprattutto nel settore tecnologico (e di conseguenza negli Stati Uniti), ma il rialzo è limitato se si considerano le aspettative ambiziose: le previsioni degli analisti in termini di crescita degli utili per azione sul mercato statunitense sono superiori al 10% rispetto alle nostre previsioni del 4%.

Fig. 2 – Aumento della liquidità

Liquidità netta della Fed (variazione mensile in miliardi di USD) rispetto al rapporto price-to-earnings dell’indice S&P 500

La liquidità netta della Fed dipende dalle iniezioni o dai prelievi di fondi dal sistema finanziario da parte della banca centrale. Fonte: Refinitiv DataStream, Pictet Asset Management. Dati relativi al periodo 13.12.2019-23.01.2024.

La nostra preferenza tattica per i titoli azionari è sostenuta anche da segnali tecnici positivi, soprattutto negli Stati Uniti e in Giappone. Gli indicatori di sentiment si sono normalizzati dopo una prima fase di euforia, mentre il posizionamento degli investitori mostra un equilibrio tra opzioni call e put, ovvero tra gli investitori che scommettono su un rally di mercato rispetto a quelli che si preparano a un possibile storno.

Regioni e settori azionari: più positività per gli Stati Uniti

La stagione dei risultati trimestrali statunitensi è in pieno svolgimento, e i risultati ad oggi confermano le nostre previsioni sulla ripresa degli utili da parte delle aziende americane, che potrebbe continuare su ritmi sostenuti nel corso di quest’anno. Poiché l’economia statunitense rimane resiliente, abbiamo aumentato le nostre previsioni di crescita degli utili societari statunitensi per quest’anno al 4,3% rispetto al precedente 2,5%. A prima vista, il rialzo degli utili suggerirebbe di mantenere una posizione di sovrappeso sui titoli azionari statunitensi. Tuttavia, assumere questa posizione comporta dei rischi.

Non possiamo escludere, ad esempio, che la spesa delle famiglie statunitensi rallenti nei prossimi mesi, né possiamo scartare la possibilità di un deterioramento degli investimenti aziendali. È poi improbabile che il ciclo di allentamento previsto dalla Fed porti a un aumento della liquidità, in quanto i tagli dei tassi di interesse dovrebbero limitarsi a mantenere invariati i tassi reali. Esiste, inoltre, un premio per il rischio azionario, l’extra-rendimento ottenuto da un investimento sul mercato azionario rispetto a un investimento risk-free. Negli Stati Uniti, tale premio è pari al 3,8%, il più basso di tutti i mercati azionari dei Paesi sviluppati. Tenendo conto di tutto ciò, abbiamo deciso di aumentare la nostra esposizione all’azionario statunitense a neutrale, senza però assumere una posizione di sovrappeso. Riteniamo ci siano, infatti, opportunità di investimento più interessanti in altri mercati sviluppati.

Continuiamo a sovrappesare il Giappone: le azioni nipponiche si stanno, infatti, progressivamente rafforzando grazie alla resilienza dell’economia del Paese. Le riforme societarie e le valutazioni ragionevoli attirano afflussi crescenti sul mercato, con l’indice Nikkei di riferimento, che a gennaio ha raggiunto i massimi in quasi 34 anni. Continuiamo, poi, a sovrappesare anche i titoli svizzeri, perché il mercato offre un’esposizione a titoli di qualità e difensivi, che riteniamo importanti in un contesto di crescita globale moderata. Il Paese detiene la quota più elevata di titoli difensivi tra le principali economie, ossia circa il 60% della capitalizzazione di mercato dell’indice di riferimento svizzero. Si tratta principalmente di aziende farmaceutiche e di beni di prima necessità. Rimaniamo, invece, neutrali sui titoli dell’eurozona. Sebbene le valutazioni siano interessanti, le prospettive economiche rimangono incerte. Detto questo, trattandosi di una regione al momento poco apprezzata ma con prospettive di ripresa nella seconda metà dell’anno, i titoli europei possono sorprendere in positivo. Infine, restiamo neutrali sulla Cina e sugli altri mercati emergenti. Sebbene le valutazioni relative dei titoli azionari cinesi abbiano toccato il minimo storico, le prospettive per l’asset class non sono particolarmente positive, in quanto gli investitori dubitano della capacità di Pechino di fornire un sostegno fiscale su larga scala per ravvivare il mercato azionario. Inoltre, non si intravede ancora un’inversione del trend nel mercato immobiliare, fondamentale per un miglioramento del sentiment.

Per quanto riguarda i settori, abbiamo portato l’ambito dell’Information Technology a sovrappeso. Il comparto, infatti, offre le migliori stime di crescita degli utili in un momento in cui le revisioni sono positive sia per il 2023 che per il 2024 (Fig. 3). Inoltre, le opportunità di crescita per le aziende IT, in particolare quelle che si legano ai progressi nell’Intelligenza Artificiale (IA), giustificano le valutazioni elevate del settore. Apprezziamo anche i titoli dei servizi di comunicazione che offrono un’esposizione all’IA, mostrando al contempo una valutazione più ragionevole. Infine, abbiamo declassato da sovrappeso a neutrale il settore energetico. Non vediamo più convenienza nell’utilizzo di titoli azionari petroliferi a copertura dei rischi geopolitici in Medio Oriente (hedge trade).

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green