Affitti brevi in forte crescita in Europa: +11,8 % su base annua. La normativa in Italia

+11,8 % su base annua. Ma non finisce qui: la crescita del turismo su piattaforma nel quarto trimestre del 2023 sale al 22,7%.

Le aree più virtuose sono Croazia, Spagna e Francia.

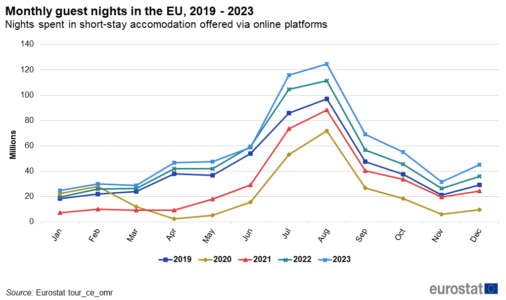

Nel quarto trimestre del 2023 i pernottamenti negli alloggi prenotati tramite piattaforme online hanno continuato a superare i valori registrati negli anni precedenti. Il grafico qui sotto mostra che il turismo su piattaforma si era già ripreso nel corso del 2022, con i pernottamenti trascorsi che ogni mese raggiungevano o superavano il livello di riferimento pre-epidemia di Covid-19 (2019). Agosto 2022 è stato il primo mese con oltre 100 milioni di pernottamenti prenotati. Questo sviluppo è continuato e si è intensificato nel quarto trimestre del 2023 con un numero record di pernottamenti in ogni mese.

Ciò significa che in totale, nel 2023, in alloggi per soggiorni di breve durata sono stati trascorsi 678,6 milioni di pernottamenti, ovvero un aumento del 13,8% rispetto al 2022. Questo è il terzo anno consecutivo con un anno a due cifre aumento su base annua.

Gli affitti brevi

Con il termine affitti brevi si intendono contratti di locazione che non superano i trenta giorni di durata. In Italia il regime fiscale degli affitti brevi nel corso del 2023 ha subìto modifiche che comprendono la DAC7, il nuovo limite per il regime forfettario, l’obbligo di gestione finanziaria da parte degli host e la tassa di soggiorno.

A partire dal 2024, la cedolare secca per gli affitti brevi resta al 21% solo se il contribuente ha soltanto un immobile locato con questa formula. Per chi, invece, ricorre ad affittare per brevi periodi da due a quattro immobili, la percentuale è del 26%. Dal quinto immobile, invece, l’attività del proprietario viene inquadrata in una logica di impresa e, dunque, è necessaria l’apertura di una partita Iva.

Inoltre la Legge di Bilancio 2024 con il Decreto Anticipi (D.L. n. 145 del 18 dicembre 2023) ha introdotto una novità a proposito delle unità immobiliari caratterizzate da finalità turistiche: l’obbligo di attribuzione del CIN Codice di Identificazione Nazionale.

DAC7 – Che cos’è

Scambio automatico di informazioni comunicate dai Gestori di Piattaforme

Il decreto legislativo n. 32 del 1° marzo 2023 e in particolare la direttiva (UE) 2021/514 del Consiglio hanno introdotto lo scambio automatico obbligatorio di informazioni comunicate dai Gestori di Piattaforme.

La DAC7 ha allineato il quadro UE della cooperazione amministrativa fiscale agli sviluppi internazionali in tema di digital and gig economy e, in particolare, allo standard di comunicazione e scambio delle informazioni di cui alle “Model Rules for Reporting by Platform Operators with respect to Sellers in the Sharing and Gig Economy” pubblicate dall’OCSE tra il luglio 2020 e il giugno 2021. In sintesi, lo scambio automatico introdotto dalla DAC7 prevede che i Gestori di piattaforma (con alcuni casi di esclusione ed esonero) comunichino informazioni connesse allo svolgimento delle attività di locazione di beni immobili, prestazione di servizi personali, vendita di beni e noleggio di qualsiasi mezzo di trasporto al fine di percepire un corrispettivo, in relazione a Venditori residenti in Italia o in un altro Stato membro dell’Unione europea o che forniscono servizi di locazione di beni immobili situati in Italia o in un altro Stato membro.

I Gestori di piattaforma sono tenuti a comunicare le previste informazioni entro il 31 gennaio (salvo brevi proroghe come già accaduto nel 2024) dell’anno successivo all’anno civile in cui il Venditore è identificato come Venditore Oggetto di Comunicazione e lo scambio automatico deve avvenire entro i due mesi successivi alla fine del periodo al quale si riferiscono le informazioni.

CIN – Che cos’è

Codice di Identificazione Nazionale

Il CIN è il codice con cui ciascun alloggio locato per finalità turistica e ciascuna struttura ricettiva turistica (albergo, campeggio, ostello, B&B, ecc.) è identificata in ogni strumento di promozione e pubblicizzazione dell’offerta di ospitalità. La norma prevede che la procedura di assegnazione del CIN sia gestita direttamente dal Ministero del Turismo: una volta che il Ministero avrà reso effettivo il sistema, tutti i soggetti coinvolti dovranno presentare le istanze per l’assegnazione del CIN facendo riferimento allo stesso Ministero.

Con riguardo alle locazioni turistiche, si sottolinea la novità dell’obbligo, in tale caso, di dotare le civili abitazioni di dispositivi per la rilevazione di gas combustibili e del monossido di carbonio, nonché di estintori portatili. Riguardo all’efficacia delle disposizioni, bisognerà però attendere la pubblicazione sulla Gazzetta Ufficiale dell’avviso attestante l’entrata in funzione della banca dati nazionale e del portale telematico del Ministero del turismo per l’assegnazione del CIN. Cosa non ancora avvenuta.

Tutti gli obblighi e le correlate sanzioni in caso di inadempienza, quindi, non risultano ad oggi effettivi, dovendosi necessariamente attendere da parte del Ministero la messa a punto della banca dati nazionale e, soprattutto, del portale telematico necessario all’assegnazione del CIN. In questa fase transitoria, gli utenti potranno continuare a fornire il codice ISTAT.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green