J.P. Morgan AM: l’High Yield europeo è più conveniente di quello che sembra

Gli spread dell’High Yield europeo sono sempre più concentrati in un intervallo di 150-400 punti base (pb) e a prima vista sembrano alti. Esaminiamo la tesi secondo cui questa classe di attivo, al netto di correzioni per la duration e i bassi prezzi della liquidità, è scambiata a valori equi.

Fondamentali

Sulla scia di una stagione degli utili del 1° trimestre 2024 che si è rivelata stabile in Europa e sempre più brillante gli Stati Uniti, emerge un quadro fondamentale favorevole all’High Yield europeo. Siamo convinti che la tesi dei tassi “più alti più a lungo” dovrebbe riguardare la coda del mercato High Yield europeo – ossia l’estremo inferiore (10%) – dove le operazioni di gestione della liquidità potrebbero accelerare e spingere gli obbligazionisti a riscatti sotto la pari. Prevedibilmente, nel contesto attuale, se si confrontano rendimenti e cedole di tutte le categorie di rating emerge con chiarezza il rischio di veder crollare a CCC il merito di credito di un titolo, con conseguente rapida esclusione degli emittenti dai mercati dei capitali. Mentre per alcuni grandi emittenti “distressed” questi valori stanno toccando livelli estremi, la tendenza generale è confermata. Escludendo la coda del mercato, siamo contenti dell’attuale andamento dei fondamentali in quanto è dall’inizio del 2022 che le aziende continuano a ridurre il livello di indebitamento. Inoltre, ci pare che si stiano facendo passi avanti nell’affrontare il problema del “muro delle scadenze” dell’High Yield europeo visto che alcune aziende del segmento – comprese quelle di fascia CCC – si sono rifinanziate con successo, il che dovrebbe contenere le insolvenze.

Valutazioni quantitative

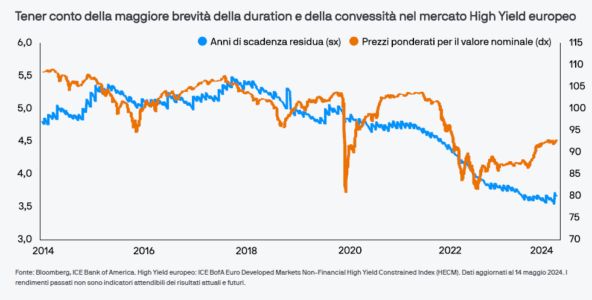

Le recenti operazioni di gestione delle passività di Ardagh (e previste da Altice France) sembrano essere di natura idiosincratica in quanto la maggior parte dei titoli High Yield europei è stata scambiata a buoni livelli. Complessivamente, gli spread si collocano in un percentile relativamente basso rispetto agli andamenti a lungo termine e, di conseguenza, sembrano elevati. Ciò appare ancora più evidente se si considera che al momento i titoli con rating CCC o inferiore contribuiscono per circa 110 pb agli spread complessivi, valore simile a quello registrato nel periodo della pandemia. Tuttavia, questa analisi non tiene conto dell’attuale grado di esposizione alle scadenze brevi della parte performante del mercato e di quanto siano bassi i prezzi della liquidità rispetto a questi livelli di spread. Di conseguenza, offre una convessità relativamente buona rispetto al passato. Al momento, i titoli di fascia BB hanno una duration di circa 2,8 anni rispetto alla media pre-Covid che si avvicinava ai 4 anni. Inoltre, con i rendimenti complessivi prossimi ai valori registrati a inizio anno, i punti di equilibrio continuano a essere elevati.

Fattori tecnici

Nel complesso i dati tecnici restano solidi, anche se si sono leggermente indeboliti, sulla scia di un intenso calendario di emissioni. Riteniamo che il consenso su tassi “più alti più a lungo” abbia contribuito ad anticipare emissioni che altrimenti avrebbero avuto luogo nel secondo semestre, sperando in tassi d’interesse più bassi. Tuttavia, visto che la maggior parte dei proventi derivanti dalle emissioni viene utilizzata per rifinanziare il debito esistente, i livelli dell’offerta netta sono rimasti contenuti. Va sottolineato che a partire dal 2021 il mercato High Yield europeo si è ridotto notevolmente in quanto una serie di stelle nascenti è stata promossa a Investment Grade. Scorgiamo un grande interesse per i titoli che hanno una cedola più alta e un rating più basso. Nelle ultime sei settimane, le migliori performance sono state conseguite da emissioni primarie che offrivano cedole dell’ordine dell’8-11%.

Cosa significa per gli investitori obbligazionari?

Sebbene agli attuali livelli di spread il mercato High Yield europeo non ci sembri conveniente, siamo convinti che le quotazioni siano eque considerando il basso rischio di insolvenza, l’alto grado di convessità e la duration breve rispetto al passato. Troviamo, inoltre, interessante lo sconto rispetto agli spread dell’High Yield statunitense. Riteniamo che quest’anno i rendimenti saranno determinati dalla selezione dei titoli anziché dal beta. Di conseguenza, non andiamo a caccia di credito con rating CCC né sul mercato primario né su quello secondario.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green