Credito privato: opportunità e rischi

Anche se l’obbligazionario tradizionale offre tassi più interessanti, gli investitori continuano ad esplorare il credito alternativo grazie alla sua stabilità. L’indagine EQuilibrium 2023 di Nuveen, asset manager globale con 1.100 miliardi di dollari di patrimonio in gestione, ha rilevato che gli investitori stanno rivedendo le loro tradizionali allocazioni a reddito fisso e nel frattempo espandono il loro raggio d’azione alla ricerca di rendimenti.

L’esplorazione delle opportunità offerte dalle obbligazioni tradizionali non è stato l’unico approccio. L’investimento nel credito alternativo è ritenuto tra i più popolari e il credito uno dei principali asset class.

Randy Schwimmer, Co-Head of Senior Lending di Churchill Asset Management, società del gruppo Nuveen specializzata negli investimenti nel private debt e nel private equity attiva in Nord America, risponde a cinque domande sull’attuale contesto del mercato del credito privato, sulle opportunità e su come gestire eventuali rischi.

In che modo il rialzo dei tassi influisce sul credito privato?

“Con la Fed che ha aumentato i tassi di oltre 500 punti base in poco più di un anno, gli emittenti di prestiti a leva sono sotto pressione a causa dei costi di finanziamento più bassi. A loro volta, i proprietari di private equity hanno difficoltà a mantenere i rendimenti dei loro fondi. Ciò nonostante, ci troviamo nel contesto più interessante possibile e mai visto nella storia recente per quanto riguarda i prestiti diretti. Una minore capacità di indebitamento significa che gli sponsor devono investire, in percentuale, più capitale in contanti del capitale totale, il che comporta un maggiore cuscinetto per i finanziatori. Anche i multipli del debito sono scesi rispetto all’EBITDA. Contemporaneamente al balzo dei tassi di riferimento, gli spread sui prestiti si sono ampliati, producendo il miglior spread per unità di leva finanziaria che si ricordi. Se a tutto ciò si aggiungono patti finanziari sempre più stringenti, si ottiene un ambiente molto favorevole per gli investitori”.

Che cosa devono aspettarsi gli investitori dal credito privato in un contesto di recessione?

“Gli investitori sono spesso attratti dal credito privato per la sua stabilità nei periodi di incertezza economica. Durante la pandemia, ad esempio, le valutazioni del mercato pubblico sono crollate, mentre il debito privato non ha subito alcun calo. Un’altra opportunità è che il debito senior del mercato medio è a tasso variabile e quindi può sopperire ai rialzi della Fed. Tassi di interesse più elevati sono naturalmente preoccupanti quando la leva finanziaria è troppo alta. Una recessione aumenterebbe il rischio di insolvenza. Avendo investito con successo durante la crisi finanziaria globale e in altri cicli economici, il team di Churchill sa come costruire un portafoglio valido per tutte le stagioni. È fondamentale sottoporre a stress test ogni opportunità di finanziamento prima di impegnarsi. Siamo pronti ad affrontare una eventuale recessione selezionando società leader di mercato con elevate caratteristiche di free cash flow in settori difensivi”.

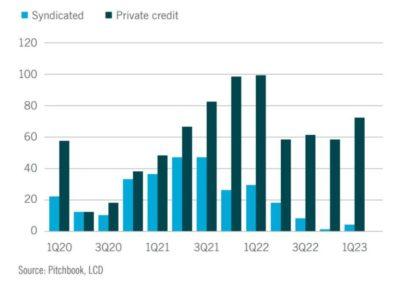

Numero di acquisizione attraverso debito finanziati con prestiti ampiamente sindacati rispetto ai mercati del credito privato

Quali opportunità individua nel contesto attuale?

“La nostra non è una strategia di tipo opportunistica: non entriamo e usciamo dal debito privato a seconda delle tendenze macro. Piuttosto collaboriamo con le società che sono meglio posizionate nel lungo termine durante l’intero ciclo economico. Si tratta in genere di aziende meno cicliche attive in settori quali sanità, software, servizi alle imprese e tecnologia, che forniscono prodotti o servizi non discrezionali con una base di clienti ampia e affidabile. Sono quindi ben posizionate per pagare gli interessi e rimborsare i prestiti quando i tassi salgono e le condizioni di mercato diventano difficili. Anche in un contesto come quello attuale, queste aziende continuano ad avere multipli del prezzo di acquisto prossimi al record rispetto al flusso di cassa. Con una capacità di indebitamento ridotto rispetto all’EBITDA, gli acquirenti di private equity hanno bisogno di reperire più liquidità. Abbiamo una fiorente pratica di co-investimento azionario che ha ulteriormente intensificato la propria attività in questo contesto”.

Ci parli delle prospettive del suo settore.

“Il credito privato è oggi una fonte di finanziamento essenziale per le società del middle market (quelle con un EBITDA compreso tra 10 e 100 milioni di dollari). Dopo la crisi finanziaria globale, molte istituzioni bancarie non partecipano più all’attività di prestito diretto e i recenti problemi delle banche regionali negli Stati Uniti probabilmente rafforzeranno questa tendenza. I tassi più alti e le sfide lato domanda nel mercato ampiamente sindacato hanno spostato le emissioni verso i finanziatori diretti. L’attività di investimento di Churchill ha raggiunto un livello record nel 2022, superando il 2021 (l’anno più attivo di sempre nel settore), quando abbiamo investito 11 miliardi di dollari in oltre 375 transazioni tra prestiti senior, capitale junior, coinvestimenti azionari e impegni di fondi di private equity. Con la rimodulazione dei tassi a lungo termine, ci aspettiamo un ribilanciamento verso i prestiti liquidi per gli emittenti a grande capitalizzazione e con rating. Il settore rappresenta una fonte crescente di interessanti rendimenti corretti per il rischio e di diversificazione per gli investitori. I prezzi sono molto più interessanti con l’aumento dei tassi e l’ampliamento degli spread, i multipli di leva sono più bassi e le condizioni di finanziamento per i prestatori sono migliorate”.

Fin qui ha parlato dei rischi macro. Ma quali sono gli altri rischi che gli investitori dovrebbero tenere presente e come possono gestirli?

“Gli investitori devono essere sicuri che le opportunità corrispondano alle aspettative di rischio e di rendimento e che siano alla loro portata. E’ opportuno collaborare con un gestore di credito privato che sia in grado di individuare un’ampia gamma di operazioni in tutti i settori e tipi differenti di operazioni; che abbia un’esperienza consolidata; che dimostri la capacità di investire in un intero ciclo di mercato con una filosofia e un approccio coerenti per ottenere valore”.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green