La tassazione dei privati in Svizzera

Pincìpi di base

Tutti gli individui fiscalmente residenti in Svizzera sono tassati sul loro reddito e i beni che detengono in tutto il mondo. Le persone fisiche non fiscalmente residenti sono tassate solo su fonti di reddito e patrimonio svizzeri.

Le imposte sul reddito sono riscosse a tre diversi livelli: a livello federale (che è lo stesso in tutta la Svizzera), a livello cantonale (che è lo stesso all’interno di un determinato cantone e si basa sulla legislazione fiscale e sulle aliquote del cantone), e a livello comunale (i comuni seguono la legge fiscale cantonale, ma hanno il diritto di fissare la propria aliquota comunale entro determinati parametri). Le aliquote dell’imposta sul reddito sono progressive a livello federale e nella maggior parte dei cantoni. Alcuni cantoni hanno recentemente introdotto l’imposizione forfettaria.

Tutti i redditi sono tassati sulla base della stessa dichiarazione dei redditi con generalmente la stessa aliquota fiscale (ovvero tutte le fonti di reddito vengono sommate) e da tale reddito totale vengono sottratte tutte le detrazioni applicabili. Ciò si traduce in un’aliquota fiscale applicabile che viene riscossa su tutti i redditi imponibili. Sulla base delle convenzioni sulla doppia imposizione applicabili (DTT), il reddito imponibile effettivo in Svizzera può differire dall’aliquota fiscale che determina il reddito. Inoltre, i redditi da dividendi derivanti da partecipazioni sostanziali possono essere tassati con un’aliquota fiscale inferiore in base al diritto federale e cantonale.

Le aliquote

L’aliquota complessiva massima dell’imposta federale sul reddito è dell’11,5%. Anche le varie imposte cantonali e comunali sono riscosse ad aliquote progressive, con un’aliquota cantonale e comunale massima combinata che può arrivare al 36%. Vengono inoltre riscosse imposte nette sul patrimonio cantonali e comunali.

Per redditi imponibili superiori a CHF 769.700 per contribuenti single e CHF 912.600 per contribuenti sposati e contribuenti single con figli minorenni, l’aliquota fiscale complessiva è dell’11,5%.

Le detrazioni

In Svizzera sono disponibili diverse detrazioni che possono contribuire a ridurre il reddito imponibile.

Spese di lavoro dipendente: i contributi previdenziali di un dipendente sono deducibili dal reddito da lavoro lordo. Possono essere deducibili anche contributi a sistemi previdenziali esteri. Le persone fisiche residenti ai fini fiscali hanno diritto a detrarre diverse spese legate all’attività lavorativa, come i costi effettivi del pendolarismo, i costi aggiuntivi per i pasti sul luogo di lavoro, le spese generali relative all’attività lavorativa e i costi relativi all’istruzione superiore.

Detrazioni personali: gli assegni alimentari e di sussistenza versati ai figli minorenni sono deducibili dalle tasse per il pagatore e imponibili per il beneficiario ai fini fiscali federali e in molti cantoni. Una detrazione per le donazioni effettuate a un’organizzazione di beneficenza con sede in Svizzera qualificata può essere richiesta sulla dichiarazione dei redditi.

Premi assicurativi: la detrazione per i premi dell’assicurazione malattie, dell’assicurazione complementare contro gli infortuni e dell’assicurazione sulla vita è combinata con la detrazione per gli interessi maturati sui risparmi.

Pendolarismo: le leggi fiscali svizzere favoriscono i pendolari che utilizzano i mezzi pubblici. Chi va e torna dal lavoro in autobus, treno, tram, battello, funicolare o altri mezzi di trasporto pubblici, puoi detrarre dal reddito imponibile fino a 3200 franchi di costi di biglietto.

Mangiare fuori casa: chi lavora lontano da dove vive, puoi detrarre dal reddito imponibile il costo dei pasti fuori casa.

Debito: gli interessi pagati per i prestiti possono essere detratti dal reddito imponibile. I prestiti ammissibili includono mutui, prestiti personali e prestiti con carta di credito.

Queste detrazioni sono soggette a determinate condizioni e limitazioni definite dalla legge federale e per cantone e possono quindi variare in modo sostanziale.

La flat tax in Svizzera

L’esperienza circoscritta e relativamente recente maturata in Svizzera, nei due cantoni che l’hanno introdotta (Obvaldo nel 2008 e Uri nel 2009), non consente di trarre conclusioni definitive. Nella simulazione effettuata dal centro di competenze di tributarie (Supsi) sul Ticino, dove vigono aliquote piuttosto progressive, orientate a un principio di redistribuzione dei redditi, si è osservato che a parità di gettito, la flat tax fa guadagnare i bassi redditi – in virtù della deduzione sociale – e i contribuenti benestanti, cui è applicata un’aliquota fissa inferiore a quella precedente. Si è valutato successivamente se introdurla anche nei cantoni Svitto e Turgovia ma l’ipotesi è stata rigettata dalla popolazione in votazione proprio per gli squilibri che avrebbe provocato, in particolare per il ceto medio.

KPMG. Personal income tax

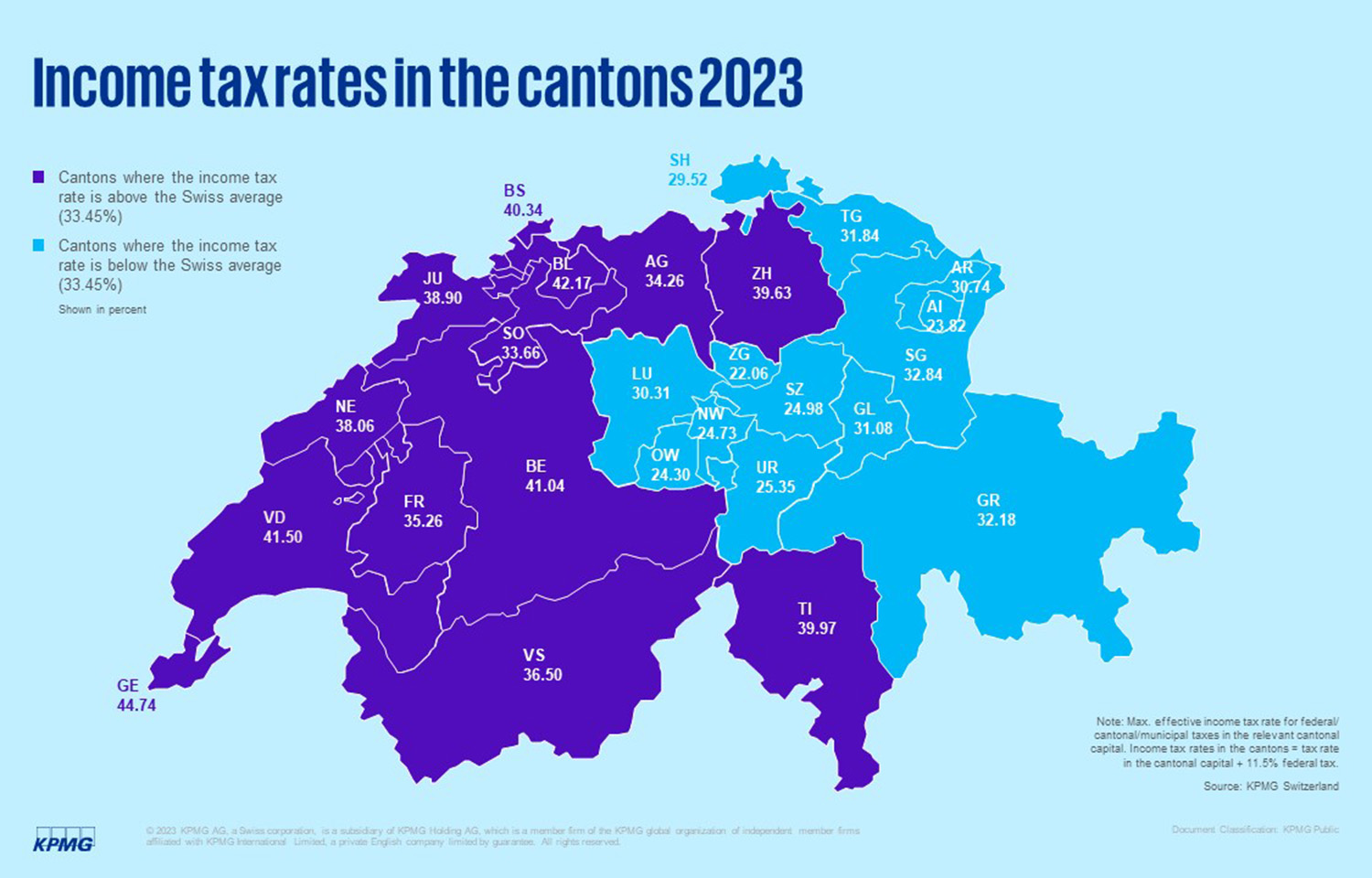

Secondo gli esperti di KPMG, la Svizzera rimane una piazza attraente per i privati. Le aliquote Irpef sono variate solo in minima parte rispetto agli anni precedenti e sono rimaste stabili con un’aliquota massima media intorno al 33,45%. Rispetto ad altri Paesi europei ed extraeuropei, la Svizzera mantiene il suo status neutrale, un fattore importante per l’attrattiva complessiva della località.

Cristina MelchiorriMente e denaro

Cristina MelchiorriMente e denaro LMF Crypto Agorà

LMF Crypto Agorà

Sala Stampa

Sala Stampa Comunicati stampa

Comunicati stampa