Una corsa con i tori

Da ottobre in poi vi è stato un rally ininterrotto dei mercati azionari, ma secondo il team di Franklin Templeton Investment Solutions la corsa è iniziata in anticipo rispetto alla crescita attuale e prevista. Scopri perché, e quali potrebbero essere le implicazioni per gli investitori.

A cura di Tom Nelson, Head of Asset Allocation Portfolio Management e Miles Sampson, Senior Research Analyst di Franklin Templeton Investment Solutions.

Punti chiave:

Dopo essere scesi a minimi ciclici ad ottobre è iniziato un rally dei mercati azionari. Secondo noi la corsa è iniziata anticipatamente rispetto alla crescita attuale e prevista.

La stagione degli utili presenta un possibile catalizzatore per un nuovo indebolimento dei titoli azionari. Nel secondo trimestre, prevediamo che la crescita degli utili per azione (EPS) negli Stati Uniti continui a diminuire.

Il nostro posizionamento è difensivo, e nelle nostre prospettive dinamiche attualmente preferiamo la liquidità e le obbligazioni alle azioni.

La “corsa con i tori” è una manifestazione tradizionale che si ripete ogni estate in Spagna e prevede una corsa davanti a un gruppo di tori che sono stati lasciati liberi nelle strade chiuse al traffico di una città, abitualmente nell’ambito di un festival estivo. Una parte del suo fascino è il pericolo inerente di quest’attività: errori di tempi e calcoli potrebbero farvi trovare sul lato sbagliato delle corna di un toro.

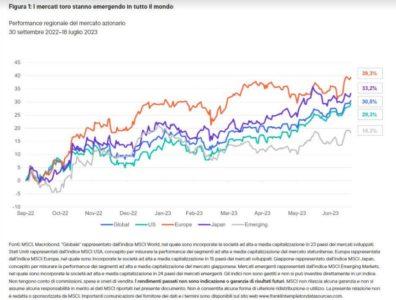

Dopo un calo del mercato azionario ai livelli più bassi a ottobre, molte regioni sono entrate in un nuovo mercato toro (Figura 1). Con il rally dei mercati azionari, è aumentata la fiducia ed è diminuita la volatilità. Un mercato che fino ad allora era ossessionato dal rischio di recessione sembra esserselo rapidamente lasciato alle spalle.

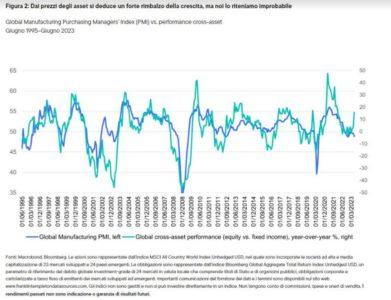

Cercare di correre con i mercati toro attuali secondo noi comporta un rischio. Dai prezzi degli asset si deduce che la crescita ciclica non si limiterà a restare positiva, ma nei prossimi mesi avrà un’accelerazione anche superiore a quella tendenziale. Da parte nostra lo riteniamo improbabile, considerando che le banche centrali sono ancora restrittive e il momentum della crescita ciclica, a parte i prezzi degli asset, resta sottotono (Figura 2). La nostra view è che affinché l’inflazione continui a normalizzarsi lentamente anche le previsioni macro rialziste dovrebbero includere una crescita positiva, ma inferiore a quella tendenziale.

C’è un catalizzatore?

Le banche centrali restrittive e un momentum debole della crescita debole sono tutt’altro che una novità; allora, qual è il catalizzatore che potrebbe far scendere i mercati nel breve termine? Vi sono alcuni motivi per cui l’imminente stagione degli utili svolgerà un ruolo chiave.

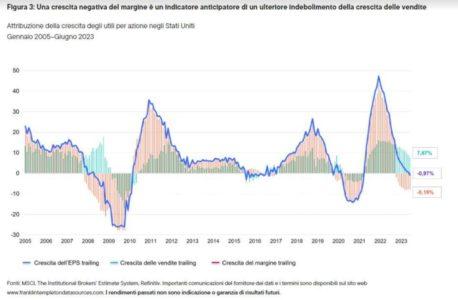

La crescita degli utili negli Stati Uniti potrebbe peggiorare. Negli Stati Uniti, i margini degli utili sono scesi dell’8% su base annua, ma una contrazione della crescita dell’EPS è stata del tutto trascurabile, considerando la crescita delle vendite ancora forte. Vi sono alcuni motivi per cui andando avanti prevediamo un indebolimento di questa dinamica. Primo, i margini degli utili abitualmente fanno scendere la crescita delle vendite quando gli utili diventano negativi (Figura 3). Prevediamo che anche se non dovessero peggiorare i margini si manterranno comunque deboli. Secondo, un calo dell’inflazione sta contribuendo a un indebolimento del potere di determinazione dei prezzi delle società. Prevediamo che l’inflazione continuerà a normalizzarsi, soffocando possibilmente la crescita delle vendite e rafforzando la pressione sui margini.

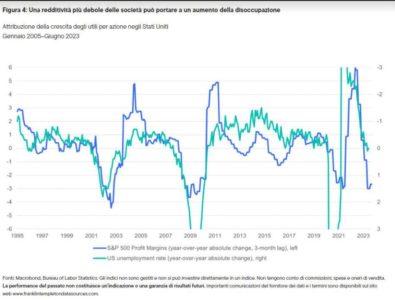

Una redditività debole può portare a un indebolimento dei mercati del lavoro. Il mercato del lavoro resiliente ha puntellato i mercati azionari, e questa resilienza per natura fa retrocedere la probabilità di una recessione, considerando che abitualmente una debolezza del mercato del lavoro è un requisito irrinunciabile perché si verifichi una recessione. Finora la forza del mercato del lavoro può essere spiegata: le aziende sono entrate nel rallentamento della crescita con utili a massimi record e scarsa offerta di lavoratori.

Recentemente, tuttavia, è sopravvenuta una correzione di questi fattori. I margini degli utili negli Stati Uniti sono scesi notevolmente, e la crescita degli utili è diventata negativa. L’offerta di lavoro per adulti nella piena età lavorativa attualmente è più forte rispetto ai livelli pre-COVID. In effetti, molti indicatori anticipatori nel mercato del lavoro statunitense suggeriscono che sia già iniziato un certo indebolimento, compreso un leggero aumento delle richieste iniziali di sussidi per la disoccupazione, una riduzione delle ore lavorate, debolezza dell’intenzione di assumere e crescita minore delle buste paga. Riteniamo che un’ulteriore debolezza degli utili e della redditività graverà ulteriormente su queste tendenze dell’occupazione.

Allocazione multi-asset: Quadro complessivo

In generale, la nostra view tattica prevede un posizionamento difensivo dei portafogli multi-asset; attualmente preferiamo le obbligazioni alle azioni. Mentre le nostre prospettive macro sostengono questo posizionamento, come abbiamo delineato, riteniamo anche che le valutazioni relative sostengano le obbligazioni. Il premio per il rischio delle azioni, che misura l’attrattività relativa delle azioni per i tassi d’interesse, al momento attuale sostiene maggiormente i titoli di Stato. La liquidità è un’altra opzione più allettante rispetto alle azioni, secondo la nostra view. Molti tassi della liquidità sono prossimi a massimi ciclici e attualmente offrono rendimenti reali positivi: un evento raro nell’ultimo decennio.

Vi sono anche vari indicatori del sentiment e del posizionamento che suggeriscono che i mercati azionari si siano estesi eccessivamente e ora sono pronti per una flessione. Con un numero crescente di investitori sempre più fiduciosi nella loro capacità di correre con i tori, da parte nostra preferiamo esercitare prudenza. Andando avanti, continueremo a monitorare gli indicatori previsionali dell’economia e i fondamentali delle società.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green