Nvidia: siamo testimoni della storia

Prima dell’ultima relazione sugli utili di Nvidia, molti sostenevano che il prezzo delle sue azioni sarebbe iniziato a scendere. Sul fatto che i risultati dell’ultimo anno siano stati strabilianti non ci sono dubbi, ma non esiste alcuna società che sia passata da una capitalizzazione di mercato ben inferiore ai 1.000 miliardi di dollari a una di quasi 2.000 miliardi di dollari in meno di un anno.

Ci sono due possibili interpretazioni logiche:

Si tratta solo di un hype. Lo abbiamo visto con GameStop: il potere di molti, moltissimi investitori che acquistano un titolo può spingere il prezzo ben oltre i fondamentali alla sua base. Tuttavia, notiamo che maggiore è la capitalizzazione di mercato dell’azienda, più investitori sono necessari, e stiamo parlando di un titolo che ha superato una capitalizzazione di mercato di 1.900 miliardi di dollari.

Stiamo assistendo a una storia di crescita esponenziale. Potremmo ammirare quello che sembra lo straordinario risultato di un anno eccellente, ma la realtà è che negli anni precedenti l’azienda ha compiuto una serie di mosse che le hanno permesso di riuscire a sfruttare l’allineamento degli eventi necessario a ottenere il risultato specifico per il quale si era preparata.

Il trucco è ricordare che l’attuale prezzo delle azioni non ci dice necessariamente qualcosa sul passato, ma ci offre una prospettiva sul futuro. Abbiamo letto un articolo che indicava che l’attuale valutazione di Nvidia potrebbe dimostrarsi sostenibile se l’azienda riuscisse a decuplicare gli attuali ricavi e a farlo con un margine operativo di circa il 55%, stabile, nei prossimi 10 anni. Oggi non possiamo sapere se questo accadrà o meno, ma possiamo notare che l’intero mercato dei semiconduttori è stato di 500-600 miliardi di dollari negli ultimi anni, quindi Nvidia, da sola, tra 10 anni, potrebbe raggiungere un fatturato annuo di 600 miliardi di dollari. Il fatto è che continuare a ottenere una crescita esponenziale, pur non essendo impossibile, è una sfida molto ardua da vincere.

Cosa significherebbe incrementare i ricavi di 10 volte?

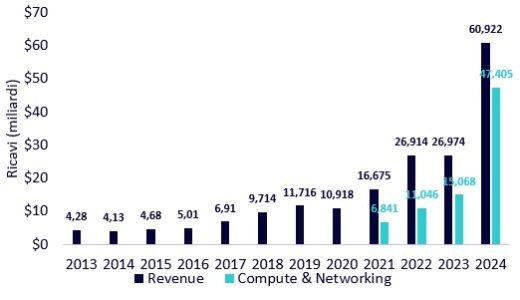

Nvidia è un’azienda quotata da molto tempo: la sua quotazione è avvenuta nel 1999 a 12 dollari per azione. Questo significa che disponiamo di un periodo piuttosto lungo rispetto al quale esaminare i ricavi di Nvidia, anno dopo anno. Analizzando i rapporti annuali 10-K, abbiamo sviluppato la Figura 1.

Per ogni anno viene specificata la cifra relativa ai ricavi riportata nel 10-K, quindi il 2013 mostra i ricavi di Nvidia nei 12 mesi precedenti al 31 gennaio 2013, come riportati nel 10-K del 2013. In quel periodo l’intera azienda ha realizzato ricavi pari a 4,28 miliardi di dollari, mentre nei 12 mesi precedenti al 31 gennaio 2024 gli stessi hanno raggiunto i 60,92 miliardi di dollari. È evidente che vanno oltre un semplice aumento di 10 volte. Possiamo anche notare la forma esponenziale della crescita; infatti, nonostante l’incremento dei primi anni, riuscire ad avere il prodotto giusto durante l’espansione dell’IA generativa nel 2023 è stata la mossa più redditizia compiuta dall’azienda nel lungo periodo.

Sebbene “totale ricavi” sia un campo contabile standardizzato del conto economico, le aziende hanno la flessibilità di indicare diverse fonti per tali ricavi in base alle storie che vogliono raccontare. Nel corso del tempo, il modo in cui vengono effettuate tali categorizzazioni può cambiare. Abbiamo scoperto che, a partire dal 2021, uno dei segmenti indicati da Nvidia tra i ricavi era “Compute & Networking” (calcolo e reti). Il segmento include le piattaforme di calcolo accelerato per centri dati e le piattaforme di rete end-to-end di Nvidia. Nel 2024, sono i suoi chip acceleratori di IA per centri dati ad attirare l’attenzione, quindi è utile osservare tale segmento di ricavi.

Figura 1: Ricavi annuali di Nvidia nel tempo (dal 31 gennaio 2013 al 31 gennaio 2024)

Fonte: dichiarazioni depositate da Nvidia presso la Securities and Exchange Commission (SEC), con particolare riferimento ai rapporti annuali 10-K per ciascuno degli anni specificati. La performance passata non è indicativa di quella futura.

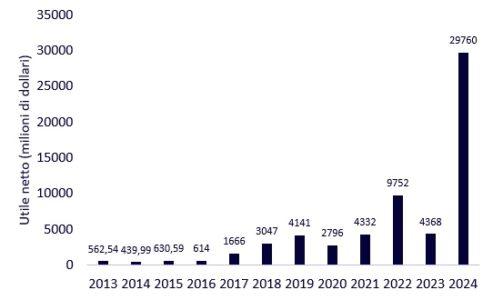

E i guadagni?

I dati relativi alla crescita dell’utile netto di Nvidia sono ancora più impressionanti della componente che descrive la crescita dei ricavi, come si può vedere nella Figura 2:

Figura 2: Profitti di Nvidia nel tempo (dal 31 gennaio 2013 al 31 gennaio 2024)

Fonte: dichiarazioni depositate da Nvidia presso la Securities and Exchange Commission (SEC), con particolare riferimento ai rapporti annuali 10-K per ciascuno degli anni specificati. La performance passata non è indicativa di quella futura.

Conclusione: megatrend e power law

Potremmo affermare che i risultati di Nvidia nel periodo qui esaminato sono così notevoli che sarebbe difficile per qualsiasi azienda reggere il confronto. Nel valutare gli investimenti tematici, come quelli in venture capital, può verificarsi una “power law”, vale a dire che invece di avere tutte società che ottengono risultati vicini alla “media”, si tende a osservare che un piccolo numero di aziende raggiunge risultati astronomici, mentre altre tendono a registrare risultati terribili. Fortunatamente, i risultati astronomici possono annullare quelli terribili nel corso del tempo.

Nel prepararci ai prossimi 10 anni, di certo non scommetteremmo contro Nvidia, anche se non sappiamo se l’azienda riuscirà a raggiungere nuovamente ricavi annuali pari a 10 volte quelli attuali. Per le strategie incentrate sull’IA, si tratta di un’azienda importante da inserire nel mix, ma vorremmo ribadire che Nvidia non può farcela da sola e che il megatrend dell’IA non si svilupperà sulla base di un’unica azienda.

Nel valutare le diverse strategie relative all’IA, riteniamo che sia più importante guardare oltre la superficie per comprendere semplicemente: qual è l’esposizione a Nvidia? Qual è l’esposizione ai Magnifici 7[1]? La risposta non è bianca o nera, né corretta o sbagliata, ma è importante assicurarsi che il livello di esposizione a questo tipo di fenomeni sia monitorato nel tempo e si adatti alla visione che l’investitore intende attuare.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green