Obbligazioni: tagli dei tassi in arrivo?

I mercati obbligazionari si trovano di fronte a un enigma. I tassi d’interesse statunitensi sono ai massimi da oltre due decenni. Tuttavia, la crescita economica continua a essere solida e il mercato del lavoro è rimasto forte, sostenendo l’impennata dei prezzi delle azioni. E l’inflazione prevista sembra persistente.

Le aspettative di una recessione indotta dalla stretta monetaria sono state smentite. Gli investitori si interrogano sulle tempistiche e la profondità dei tagli dei tassi da parte della Federal Reserve statunitense. I prezzi dei mercati monetari indicano meno di 50 punti base di tagli dei tassi d’interesse da parte della Fed quest’anno, rispetto ai 75 punti base previsti dai suoi funzionari.

Il lavoro della Fed non è facilitato dalla ripresa delle pressioni sui prezzi: l’inflazione PCE, l’indicatore utilizzato dalla Fed per misurare l’inflazione, risulta persistente. Gli sforzi della banca centrale per spingere l’inflazione verso l’obiettivo del 2% sono aggravati dal basso tasso di disoccupazione, che ha aumentato la fiducia dei consumatori e stimolato la spesa.

Ciononostante, l’inflazione è diminuita rispetto al picco registrato lo scorso anno, grazie all’intervento aggressivo della politica monetaria e all’aumento dell’immigrazione, che ha tenuto sotto controllo l’aumento dei costi salariali. Il conseguente aumento del reddito reale, insieme a una politica fiscale accomodante, continua a sostenere la domanda.

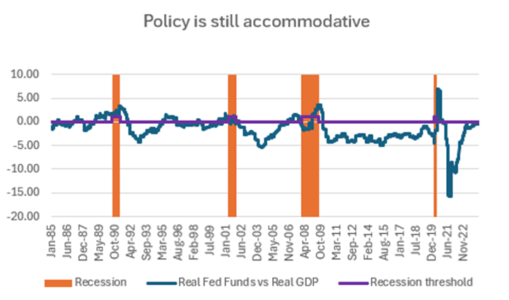

Tassi reali vs. PIL reale

Gli investitori hanno già ridimensionato le loro aspettative sui tagli dei tassi quest’anno e non è ancora chiaro se la Fed inizierà in estate o in autunno. L’opinione comune è che la crescita potrebbe essere frenata e le prospettive occupazionali future danneggiate se i tassi dovessero rimanere alti per un periodo prolungato. Tuttavia, riteniamo che gli investitori obbligazionari dovrebbero domandarsi se la politica monetaria sia realmente restrittiva o meno.

La nostra analisi mostra che i tassi reali sono ancora bassi, rispetto ai livelli raggiunti durante le precedenti recessioni, compresa la crisi finanziaria globale. Perché la politica sia restrittiva, i tassi reali devono essere superiori alla crescita del PIL. Ma questo non è il caso ora. Per quanto riguarda l’analisi dei mercati finanziari, si tratta di valori relativi piuttosto che assoluti.

Fonte: Bloomberg al 16/04/2024

Il grafico qui sopra mostra il valore relativo tra i tassi reali (tasso sui Fed Fund meno PCE core) e il PIL statunitense reale, in relazione alle recessioni negli Stati Uniti. Storicamente, abbiamo visto che la maggior parte delle volte una recessione si è verificata quando i tassi reali statunitensi hanno superato dell’1% la crescita del PIL. Tuttavia, in questo momento, i tassi reali statunitensi sono dello 0,4% inferiori alla crescita del PIL, il che suggerisce che gli investitori possono ancora trovare un rendimento più elevato investendo nell’economia piuttosto che nella liquidità e che la politica è in definitiva ancora accomodante. Oltre alla robusta spesa pubblica statunitense e al forte mercato del lavoro, è difficile percepire l’origine del rallentamento, per non parlare della recessione.

La terra di nessuno

Cosa significa questo scenario macro per le obbligazioni? Pensiamo che nelle ultime settimane del 2023 i mercati obbligazionari si siano spinti troppo in là in termini di aspettative sui tagli dei tassi. Da allora tali aspettative si sono ridimensionate e la parte a breve della curva è più o meno valutata in modo appropriato.

Tuttavia, l’acquisto di obbligazioni a lunga scadenza continua a essere complicato, in quanto gli investitori otterrebbero di fatto un carry negativo fin dal primo giorno, poiché la liquidità offre rendimenti migliori rispetto ai rendimenti delle cedole dei titoli di Stato. Di conseguenza, negli ultimi tempi siamo stati tendenzialmente ribassisti sui tassi. Ciò ha provocato una tensione nei mercati obbligazionari e ha generato volatilità, poiché esiste ancora un divario tra il livello reale dei tassi e quello previsto. Questa situazione potrebbe permanere fino a quando non si verificherà un taglio dei tassi e il percorso futuro non sarà chiaro.

Anche se gli investitori volessero andare long sulle obbligazioni, il carry negativo li tratterrebbe dal fare mosse azzardate. In questo momento, il mercato è bloccato in una terra di nessuno.

Riteniamo che sia necessario un catalizzatore per rendere il mercato più rialzista.

Nel complesso, siamo convinti che la politica monetaria non sia ancora abbastanza restrittiva da scoraggiare l’attività economica, e questo è supportato da condizioni finanziarie controllate. La ripresa dell’inflazione, dopo il forte calo degli ultimi mesi, ne è un riflesso. In questo contesto difficile, riteniamo che la Fed potrebbe essere scoraggiata a tagliare i tassi in modo aggressivo nei prossimi mesi.

In questo scenario, sarebbe utile prendere in considerazione una strategia come lo Strategic Absolute Return Bond di Jupiter, progettato per ottenere performance anche in contesti difficili. La strategia attinge a un ampio universo di investimenti con l’obiettivo di creare un portafoglio equilibrato e diversificato con livelli stabili di volatilità non correlati alle condizioni dei mercati obbligazionari e azionari. L’accento è posto sulla flessibilità e sulla liquidità. Il portafoglio viene continuamente modificato per riflettere l’evoluzione del contesto macro. Questo tipo di approccio agile, a nostro avviso, aiuterebbe gli investitori fixed income a gestire efficacemente qualsiasi contesto macro.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green