Perché i semiconduttori sono diventati una questione geopolitica

Spesso definiti il “nuovo petrolio”, i semiconduttori sono componenti fondamentali della nostra vita quotidiana – dagli smartphone ai frigoriferi, fino alla robotica e ai sistemi industriali avanzati.

Sono anche al centro delle tecnologie che cercano di contrastare il cambiamento climatico, come i veicoli elettrici e le energie rinnovabili. Per i paesi più all’avanguardia nella progettazione e produzione di semiconduttori, i chip rivestono una chiara importanza dal punto di vista economico.

Al tempo stesso, essi però rappresentano anche un problema politico globale, come dimostrano i recenti interventi degli USA per limitare le esportazioni di semiconduttori e impianti produttivi avanzati verso la Cina.

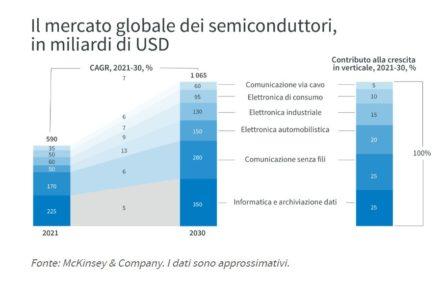

Il mercato globale dei semiconduttori nel 2021 ha registrato vendite pari a 600 miliardi di dollari, e un’analisi condotta da McKinsey suggerisce la possibilità di un tasso di crescita annuo compreso tra il 6% e l’8% di qui al 2030 – che potrebbe portare il valore del settore a 1.000 miliardi di dollari entro la fine del decennio.

L’importanza dei chip è stata messa in luce dalle carenze che hanno colpito la catena di approvvigionamento negli ultimi anni. Sebbene sia stata principalmente indotta dalla pandemia di Covid-19, che ha comportato la chiusura di impianti produttivi e ha imposto restrizioni ai viaggi e limitato gli acquisiti, anche altri fattori – tra cui una serie di violenti temporali in Texas e il blocco del Canale di Suez nel 2021 – hanno contribuito alla recente carenza globale di semiconduttori.

Secondo una stima, a livello mondiale questa situazione ha portato a mancati ricavi per oltre 500 miliardi di dollari nei diversi settori che utilizzano chip – e la perdita di fatturato nel settore auto sarebbe stata di oltre 210 miliardi di dollari solo nel 2021.

Attualmente gli USA dominano il settore della progettazione dei chip, ma rappresentano solo il 12% della produzione globale di semiconduttori. Tre quarti della capacità produttiva mondiale di chip si concentra in Asia orientale, che annovera tra i principali player TSMC a Taiwan e Samsung nella Corea del Sud, entrambi specializzati nella produzione di chip di ultima generazione.1 La Cina ha espresso l’ambizione di espandere in modo massiccio la propria capacità produttiva di semiconduttori nei prossimi dieci anni, ma la capacità del paese di procurarsi gli impianti per la costruzione dei chip potrebbe essere ostacolata dalle recenti mosse del governo USA finalizzate a limitare l’esportazione di queste tecnologie.

Un ecosistema complesso

I semiconduttori si sono guadagnati l’appellativo di “nuovo petrolio” grazie alla loro importanza strategica di risorsa vitale, e alla distribuzione irregolare della capacità di progettazione e produzione nel mondo.

Ma si tratta di un ecosistema complesso – dal software alla fabbricazione dei wafer (utilizzati come base dei chip), ad altri componenti, fino alla fabbrica (conosciuta col nome di “chip fab”) che combina i progetti e i componenti per fabbricare i chip.

I vari paesi sono sempre più alla ricerca di partnership per allearsi con i principali player di questo ecosistema – per esempio, gli Stati Uniti hanno proposto un’alleanza “Chip 4” con la Corea del Sud, il Giappone e Taiwan. L’unione di diversi paesi con i rispettivi vantaggi può senz’altro rafforzare le catene di approvvigionamento, ma sono in gioco anche alleanze di tipo politico.

Con il surriscaldarsi delle tensioni geopolitiche, i paesi non solo cercano di proteggere le proprie supply chain da possibili interruzioni logistiche, vorrebbero anche tutelare i rispettivi interessi nazionali. Per esempio, c’è il timore che le tensioni militari con la Cina sulla questione di Taiwan possano bloccare una parte dell’offerta globale di chip.

Una priorità strategica e geopolitica

Stati Uniti, Unione europea, Cina, Corea del Sud e Giappone sono solo alcuni dei paesi che, negli ultimi anni, hanno annunciato un supporto al settore nazionale dei semiconduttori, nel tentativo di regioni e singole nazioni di trovare il modo per mantenere o aumentare la propria presenza nel comparto.

La normativa europea sui semiconduttori del 2022 mira ad “affrontare il problema della carenza di semiconduttori, rafforzando la leadership tecnologica dell’Europa”, e punta a mettere in campo più di 43 miliardi di euro di investimenti, tra pubblici e privati. In Cina, l’iniziativa Made in China 2025 dà priorità al settore dei chip mentre, nel 2021, l’India ha approvato un piano di incentivi da 10 miliardi di dollari per attirare produttori di semiconduttori nel paese.

Ma la politica non si è limitata a offrire incentivi alle imprese o a investire nella riqualificazione dei lavoratori – entrando anche in ambito geopolitico.

Ad agosto, il Presidente USA Joe Biden ha firmato un progetto di legge per incentivare la produzione di semiconduttori, battezzato con l’acronimo CHIPS (“Creating Helpful Incentives to Produce Semiconductors”). Il CHIPS e il Science Act 2022 prevedono nuovi finanziamenti per 52,7 miliardi di dollari per stimolare la ricerca e la produzione di semiconduttori negli USA. L’obiettivo perseguito è di “rafforzare l’attività produttiva americana, le catene di approvvigionamento e la sicurezza nazionale”, aiutando gli Stati Uniti a “essere competitivi e vincenti in futuro”. Tuttavia, il supporto finanziario prevede una condizione – “che i destinatari non costruiscano impianti in Cina e in altri paesi che destano preoccupazione”.

A ottobre è seguita una serie di iniziative di controllo sulle esportazioni di semiconduttori di ultima generazione e di componenti per la produzione di semiconduttori. Le nuove misure hanno imposto alle aziende di ottenere nuove licenze per l’esportazione di alcuni beni verso la Cina, anche destinati al montaggio nei supercomputer – misure che potrebbero potenzialmente mettere l’industria cinese dei chip in posizione di netto svantaggio.

E tutto questo ha delle implicazioni per tutto il settore mondiale dei semiconduttori, oltre che per gli investitori che operano in questo ambito.

Incertezza a breve termine ma rendimenti futuri?

Nel breve termine prevediamo che alcune società statunitensi possano subire un crollo delle vendite, situazione alla quale, tuttavia, da diverso tempo hanno fatto l’abitudine – la guerra commerciale tra Stati Uniti e Cina prima della pandemia aveva già portato all’imposizione di restrizioni, come il bando imposto alla società cinese di comunicazioni Huawei sull’acquisto di chip realizzati con tecnologia USA.

In un’ottica a più lungo termine, le restrizioni imposte dagli Stati Uniti potrebbero pregiudicare la capacità della Cina di sviluppare tecnologie di semiconduttori avanzate. Questo potrebbe comportare un ambiente competitivo più favorevole per le società di semiconduttori di altri paesi, come gli Stati Uniti e l’Europa. Il settore potrebbe inoltre beneficiare di ulteriori aiuti governativi, ad esempio attraverso il programma europeo relativo ai chip.

Più in generale, le prospettive di crescita per il comparto dei semiconduttori si mantengono resilienti grazie ai fattori di crescita strutturale dei settori industriali di destinazione, dalla robotica all’automazione industriale, fino ai veicoli elettrici.

Se prendiamo ad esempio le auto, in media un’auto tradizionale con motore a endocombustione nel 2021 aveva un contenuto di semiconduttori del valore di 500 dollari, contro i circa 1.000 dollari contenuti nei veicoli elettrici (EV), valore che dovrebbe aumentare a 1.500 dollari entro il 2027.

Complessivamente, le vendite di semiconduttori nel mercato dell’auto per quella data dovrebbero aumentare grazie alla maggiore diffusione degli EV – a metà 2022, i veicoli elettrici rappresentavano il 12,4% del mercato dell’auto globale, ma si prevede che la loro penetrazione arrivi intorno al 30% entro il 2027.

Recentemente le vendite di semiconduttori per l’elettronica di consumo, come gli smartphone e i PC, ha visto una fase di debolezza sullo sfondo delle spinte inflazionistiche e dell’incertezza macroeconomica.

Al momento la domanda di chip associata all’auto, all’industria e ai data centre sembrerebbe ancora robusta, mentre le quotazioni azionarie dei produttori di semiconduttori si sono abbassate in previsione di un generale rallentamento.

A nostro avviso, questa contrazione ha reso più convenienti le quotazioni di alcuni titoli del settore, e se il contesto macroeconomico resta difficile, soprattutto a causa dell’inflazione, le società del settore potrebbero riuscire a trasferire in gran parte questo costo sui consumatori.

La costante evoluzione tecnologica che impatta sul mercato dei semiconduttori, come la domanda indotta dalle auto elettriche e dai data centre, oltre ai continui sviluppi sul fronte della connettività, come il 5G, dovrebbero continuare a favorire la crescita di questo importante mercato.

A fronte della crescente interconnessione tra politica e tecnologia, gli investitori attivi dovrebbero prestare grande attenzione alla situazione geopolitica. Tuttavia, a nostro avviso, sarà fondamentalmente la domanda – determinata dalla costante digitalizzazione dell’economia globale – più che la politica, il principale fattore che influenzerà il percorso futuro del settore dei semiconduttori, e che ne favorirà la crescita.

Our Fact Checking Process

We prioritize accuracy and integrity in our content. Here's how we maintain high standards:

- Expert Review: All articles are reviewed by subject matter experts.

- Source Validation: Information is backed by credible, up-to-date sources.

- Transparency: We clearly cite references and disclose potential conflicts.

Our Review Board

Our content is carefully reviewed by experienced professionals to ensure accuracy and relevance.

- Qualified Experts: Each article is assessed by specialists with field-specific knowledge.

- Up-to-date Insights: We incorporate the latest research, trends, and standards.

- Commitment to Quality: Reviewers ensure clarity, correctness, and completeness.

Look for the expert-reviewed label to read content you can trust.

VIDEO INTERVISTE

VIDEO INTERVISTE Motori

Motori REAL ESTATE

REAL ESTATE LMF crypto

LMF crypto

LMF food

LMF food LMF private markets

LMF private markets LMF arte

LMF arte Legal

Legal LMF green

LMF green